Zachowania stadne uczestników rynku finansowego, w tym inwestorów instytucjonalnych są dobrze znane badaczom i inwestorom. Mogą stanowić fundament rynkowych anomalii takich jak efekt momentum.

Więcej kontrowersji wzbudza przyczyna takich zachowań. Mogę one wynikać z analizowania tych samych informacji w tych samych modelach co prowadzi do wyciągania podobnych wniosków i podejmowania identycznych decyzji inwestycyjnych. Mogą być rezultatem naśladowania innych uczestników rynku w przekonaniu, że posiadają oni „lepsze informacje”. Zachowania stadne mogą też wynikać z ryzyka reputacyjnego albo ryzyka kariery czyli strachu przed znaczącym odchyleniem wyników od rezultatów innych zarządzających i konsekwencjami takiej sytuacji – utratą pracy lub odpływem środków.

Sushant Acharya oraz Alvaro Pedraza wykorzystali zmianę regulacji na kolumbijskim rynku prywatnych funduszy emerytalnych by pokazać, że ryzyka reputacyjne odgrywa ważną rolę w kreowaniu zachowań stadnych. Pomiędzy 2004 a 2010 w Kolumbii działało sześć prywatnych funduszy emerytalnych. W 2010 roku około 1/3 z 44 mld USD aktywów zainwestowana była na kolumbijskiej giełdzie co stanowiło około 7% jej kapitalizacji. Jeszcze większy był udział w funduszy w giełdowym obrocie.

Podobnie jak wiele innych państw z obowiązkową partycypacją w systemie prywatnych funduszy emerytalnych, w tym Polska, Kolumbia wprowadziła zasadę minimalnych stóp zwrotu. Jeśli jakiś fundusz nie osiąga minimalnej stopy zwrotu to musi pokryć różnicę z własnych środków. Podstawą do obliczania minimalnej stopy zwrotu jest średnia trzyletnich stóp zwrotu wszystkich funduszy.

W połowie 2007 roku zmieniła się formuła ustalania minimalnej stopy zwrotu: z 70% średniej stopy zwrotu wszystkich funduszy do mniejszej z dwóch wartości – 70% średniej stopy zwrotu lub średniej stopy zwrotu minus 2,6 punktu procentowego. Ponieważ średnia trzyletnia stopa zwrotu w połowie 2007 roku wynosiła 6,01% reforma obliczania minimalnej stopy zwrotu oznaczała de facto poluzowanie kryteriów. Minimalna stopa zwrotu zmniejszyła się w tym okienku czasowym z 4,2% do 3,41%.

Acharya i Pedraza potraktowali decyzję kolumbijskich władz jak naturalny eksperyment, dzięki któremu mogli sprawdzić jak bardzo ewidentne ryzyko reputacyjne, wzmocnione motywacjami finansowymi, wpływa na zachowania zarządzających. W tym celu zbadali zachowania inwestycyjne funduszy emerytalnych sprzed i po zmianie regulacji o minimalnej stopie zwrotu. Okazało się, że przed zmianą regulacji zarządzających mieli dużo większe skłonności do zawierania transakcji upodabniających ich portfel do portfela innych funduszy inwestycyjnych a tendencja ta była najsilniejsza w przypadku funduszy, które osiągały wyniki słabsze niż średnia.

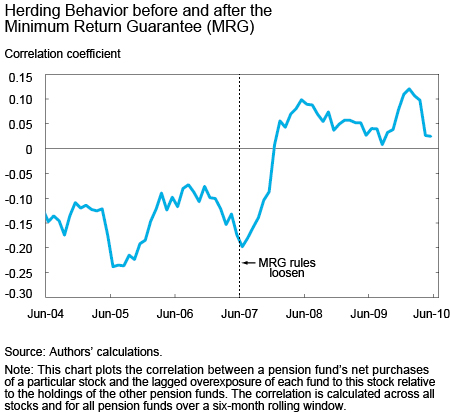

Poniższy wykres podsumowuje rezultaty badania. Pokazano na nim korelację pomiędzy zakupami netto konkretnego waloru a przeważaniem tego waloru w portfelu funduszu relatywnie do portfeli innych funduszy. Z wykresu wynika, że przed zmianą regulacji zarządzający mieli skłonność do kupowania spółek, które niedoważali w portfelu w stosunku do średniej dla innych funduszy. Tendencja ta zanikła wraz ze zmianą regulacji co można interpretować jako sugestię, że poluzowanie kryteriów minimalnej stopy zwrotu zmniejszyło bodźce do zachowań stadnych wśród zarządzających funduszami emerytalnymi.

Za Acharya i Pedraza

Nie jest to dowód, że idea minimalnej stopy zwrotu jest zła. Jej zadaniem jest chronić uczestników funduszy przed podejmowaniem przez zarządzających nadmiernego ryzyka. Korzyści z realizowania tej funkcji mogą być większe niż konsekwencje związane z tworzeniem bodźców do zachowań stadnych, które z kolei zwiększają nieefektywność rynku.

Acharya i Pedraza pokazali także, że zachowania stadne kolumbijskich zarządzających funduszami, w krótkim i średnim terminie wpływały na ceny notowanych na rynku akcji. Ponieważ te zachowania nie były motywowane czynnikami fundamentalnymi można założyć, że obniżały efektywność rynku.

Badacze pokazali, że ryzyko reputacyjne może stanowić silny bodziec do zachowań stadnych dla zarządzających funduszami. W przypadku inwestorów indywidualnych takim bodźcem mogą być preferencje emocjonalne nie pozwalające na oderwanie się wyników inwestycyjnych od ważnego benchmarku. Tymczasem, osiąganie ponadprzeciętnych stóp zwrotu wymaga oderwania się od rynku co w pewnych horyzontach czasowych oznaczać będzie osiąganie niższych stóp zwrotu. Nauczenie się emocjonalnego radzenia sobie z taką sytuacją może być więc z psychologicznego punktu widzenia niezbędne do wygrywania z rynkiem długim terminie.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.