Po ubiegłotygodniowym załamaniu na rynkach akcyjnych komentatorzy zwrócili uwagę na fakt, że rynkowe krachy mają też swoje dobre strony.

Najbardziej popularny argument w tym nurcie opiera się na idei Buffetta zakładającej, że jeśli ktoś w dłuższym horyzoncie czasowym będzie netto kupował akcje (a w tej grupie, ze względu na sposób oszczędzania na emeryturę znajduje się zdecydowana większość ludzi w młodym i średnim wieku) to niskie ceny akcji powinny go cieszyć. Tak jak miłośnika hamburgerów powinny cieszyć niskie ceny hamburgerów. Buffett dodał, że niskie ceny hamburgerów mogą martwić dostawców mięsa ale nie ludzi, którzy netto kupują mięso. Niskie ceny akcji powinny więc martwić ludzi, którzy planują w najbliższym czasie sprzedawać akcje ale nie ludzi, którzy zaczynają budowę emerytalnego portfela inwestycyjnego.

Rozumowanie Buffetta wynika z jego filozofii inwestycyjnej skoncentrowanej na bardzo długim horyzoncie inwestycyjnym. Ignoruje natomiast rzeczywistość dużej części zwyczajnych inwestorów, którzy nawet jeśli deklarują, że są inwestorami długoterminowymi, mają skłonność do emocjonalnego reagowania na gwałtowne przeceny na rynku. W ostatnich latach trwającej hossy media biznesowe kilkakrotnie relacjonowały stopniowy powrót na rynek akcyjny indywidualnych inwestorów, którzy opuścili go w czasie paniki 2008-2009 roku. Rynkowe krachy mogą być korzystne dla zdyscyplinowanych inwestorów długoterminowych ale w przypadku wielu indywidualnych inwestorów są powodem emocjonalnych, niekorzystnych decyzji.

Dlatego dostrzegam w ubiegłotygodniowej przecenie cenne przypomnienie o konieczności poznania swojego inwestycyjnego progu bólu. Jeśli weźmiemy pod uwagę to co działo się na amerykańskim rynku notowanych na giełdzie funduszy indeksowych (ETF-ów), ze spadkami dochodzącymi do 50%, to możemy założyć, że już w ubiegłym tygodniu rynek przetestował progi bólu wielu indywidualnych inwestorów. Próg bólu w tym kontekście to poziom strat (procentowych lub pieniężnych) na konkretnej pozycji lub portfelu, które inwestor jest w stanie emocjonalnie przetrzymać*. Być może poniedziałkowe, kilkunastoprocentowe spadki wielu średnich i małych spółek na warszawskiej giełdzie także stanowiły emocjonalną próbę dla części inwestorów w Polsce.

Z mojej obserwacji wynika, że większość inwestorów albo nie wie jaka jest ich emocjonalna odporność na inwestycyjne straty albo istotnie zawyża tę odporność – to znaczy wierzy, że jest w stanie tolerować dużo większe straty niż w rzeczywistości. Taka sytuacja stanie się bardzo niebezpieczna gdy rozpocznie się wreszcie bessa – to rynek pokaże inwestorom ich rzeczywisty próg bólu a stanie się to w najgorszy możliwy sposób: przez kapitulację i emocjonalną likwidację portfela. Dlatego pojawiające się w czasie hossy gwałtowne korekty to dobre przesłanki by spróbować realistycznie oszacować swój próg bólu.

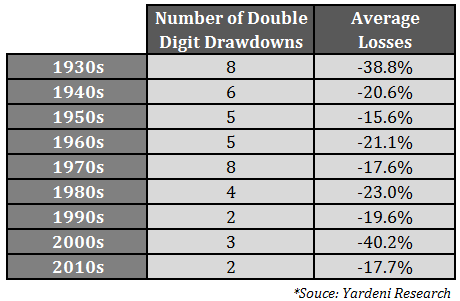

Jason Zweig zakończył swój interesujący tekst o „okrutnej psychologii” 1000 punktowego spadku na DJIA* stwierdzeniem, że by skorzystać z potencjalnie wyższych stóp zwrotu oferowanych przez rynek akcyjny w długim terminie inwestorzy muszą być gotowi do ponoszenia gwałtownych, niekomfortowych emocjonalnie strat w krótkim terminie. Jeśli inwestorzy, z jakichś powodów, nie są do tego emocjonalnie przygotowani to powinni pomyśleć o rezygnacji z rynku akcyjnego. Jak zauważył Zweig nie byłoby w takiej decyzji nic wstydliwego – sposób inwestowania powinien być dostosowany do emocjonalnego profilu inwestora i poziomu jego awersji do ryzyka. Jeśli na podstawie reakcji na ubiegłotygodniową przecenę, która przynajmniej w mojej opinii w swojej intensywności nie zbliżyła się do przeceny z sierpnia 2011 roku nie wspominając o jesieni 2008 roku, część inwestorów uświadomi sobie, że może nie przetrwać bessy to zrobi mądrze jeśli zmodyfikuje swoją strategię by ograniczyć ryzyko kapitulacji.

Za Ben Carlson

Ben Carlson zwrócił uwagę na fakt, że w pamięci inwestorów zachowują się gwałtowne przeceny bo to są momenty, w których popełnia się kosztowne błędy. Koncentracja na krachach jest zrozumiała – ludzie mają naturalną skłonność do przywiązywania większej uwagi negatywnym informacjom. Moim zdaniem jakiekolwiek turbulencje na rynku są świetną okazją by inwestorzy mogli się przygotować do kolejnych przecen, by uniknąć w ich trakcie kosztownych pomyłek.

* Moim zdaniem istnieje drugi rodzaj progu bólu – to negatywne odstawanie wyników portfela od rynkowych stóp zwrotu. Ten próg bólu często daje o sobie znać w czasie hossy gdy zmusza wielu sceptycznie nastawionych inwestorów, przez dłuższy czas przegrywających z rynkiem, do kapitulacji i zmiany nastawienia.

* Media podkreślały 1000-punktowy spadek indeksu DJIA ponieważ przyciągało to uwagę odbiorców. Zarówno dziennikarze jak i konsumenci mediów finansowych wydają się zapominać, że 1000-punktowy spadek ma inny kontekst na poziomie 17 000 punktów na indeksie, a inny na poziomie 10 000.

5 Komentarzy

Skomentuj Koziołek Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Na korytarzu Berkshire Hathaway do Buffeta podchodzi młody człowiek i mówi. `Panie prezesie na giełdzie utopiliśmy właśnie miliard dolarów.` Buffet wyciąga portfel wyjmuje z niego pieniądze mówiąc `Masz drugi idź i go też utop, by tamtemu nie było smutno na dnie`.

Wielu ludzi przywiązuje się emocjonalnie do swojego portfela, jak dziwnie by to nie brzmiało, ponieważ jest to zazwyczaj znaczna część ich majątku. Porównywanie ich wraz z ich możliwościami do dużych inwestorów w rodzaju WB jest kiepską miarą. Szczególnie jeżeli mówimy o „progu bólu”, który w przypadku WB jest żaden… w końcu większość inwestowanych przez niego pieniędzy to pieniądze osób trzecich.

@ Koziołek

> większość inwestowanych przez niego pieniędzy to pieniądze osób trzecich

Wyjaśnisz nam, co miałeś na myśli?

@bossa.pl

W sensie prywatny majątek WB (66mld USD) jest dużo mniejszy niż to co inwestuje w ramach BH (za wiki kapitalizacja na poziomie 206mld USD), zatem może trochę inaczej patrzeć na ryzyko. W skrajnej sytuacji jak coś się wywali (przy założeniu, że wywali się z powodów obiektywnych) to straci tylko pieniądze inwestorów, a nie swoje (z dokładnością do tego co inwestuje w ramach własnej firmy).

Jeżeli nawet zostanie mu raptem 1mld USD (coś pójdzie bardzo źle) to i tak jest ustawiony na pokolenia do przodu w przeciwieństwie do drobnych inwestorów, dla których strata np 100tys. PLN może okazać się nie do odrobienia w dłuższej perspektywie („do emerytury”).

@ Koziołek

Hm, a Buffett nie ma niemal całego swojego majątku w akcjach BH?

Problem jest taki, że nie ma chyba jednego konkretnego progu bólu nawet dla jednej osoby. Jest on zmienny, np. podejrzewam, że oszołomienie zyskami w okresie hossy przesuwa go w dół i to znacznie.

Ja przy wszystkich decyzjach inwestycyjnych jakoś skorelowanych z giełdą patrzę na rok 2008, obsunięcia funduszy i myślę sobie: kiedy bym nie wytrzymał?