Trzy tygodnie temu Wall Street Journal opublikował osiem wykresów, które miały pomóc zrozumieć chiński rynek akcyjny. Zestawienie wielkości obrotów na giełdach w Szanghaju i Shenzhen na pewno wzbudzi zaciekawienie polskich inwestorów.

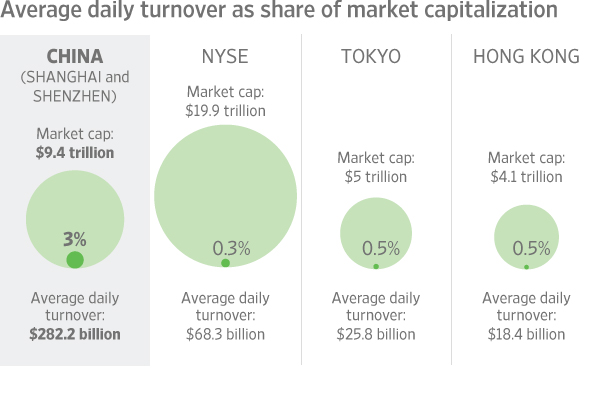

Wall Street Journal zestawił dzienny wskaźnik obrotu, czyli wielkość dziennego obrotu akcjami podzielonego przez liczbę wszystkich dostępnych akcji, dla giełd w Chinach oraz dla giełd w Nowym Jorku, Tokio i Hong Kongu. Okazało się, że wskaźnik ten jest dla Chin kilkakrotnie wyższy niż dla Hong Kongu i Japonii i dziesięć razy wyższy niż dla giełdy nowojorskiej:

Za WSJ

Wskaźnik obrotu częściej podaje się chyba w ujęciu rocznym i w takiej wersji dla warszawskiej giełdy wynosi 35,7% (dane za 2014, w pierwszej połowie 2015 sytuacja wygląda podobnie). Po uwzględnieniu liczby sesji giełdowych w roku (około 250) dzienny wskaźnik obrotu dla warszawskiego rynku wyniesie około 0,14% a więc jest dwadzieścia razy niższy niż w Chinach.

Co ciekawe, stosunkowo niewielka część chińskich akcji znajduje się w wolnym obrocie (nie jest w posiadania znaczących akcjonariuszy). Ten wskaźnik dla chińskich giełd to około 38,5%, dla niezbyt płynnej GPW to 48% a dla NYSE to 94%.

Jeśli zestawimy te dane z informacjami o udziale indywidualnych inwestorów w obrotach na chińskim rynku akcyjnym, który szacuje się na 85% i dodamy informacje o tym, że wielu z tych indywidualnych inwestorów korzysta z dźwigni finansowej to obserwowane w ostatnich tygodniach gwałtowne wahania chińskich indeksów giełdowych wydadzą się bardziej zrozumiałe. Podobnie jak determinacja chińskich władz w próbach opanowania przeceny na chińskim rynku akcyjnym.

Dla porównania: udział indywidualnych inwestorów w obrotach akcjami w 2014 roku wyniósł na warszawskiej giełdzie 14%. Trudno jest znaleźć aktualne dane dla innych rynków. Prezentacja rosyjskiej giełdy wspomina o udziale inwestorów indywidualnych na poziomie 53%. Dla rozwiniętych rynków akcyjnych wskaźnik ten nie przekracza zapewne kilku procent. Artykuł z 2009 wspomniał, że udział inwestorów indywidualnych w handlu na NYSE wynosi około 2%. W 2004 roku ten wskaźnik dla londyńskiej giełdy wynosił 8%.

Myślę, że poznanie specyfiki chińskiego rynku może pozwolić inaczej spojrzeć na ekstremalną zmienność notowaną na chińskich giełdach. FT Alphaville zamieściła fragment analizy banku Macquarie, w której pokazano przykład tej zmienności. Spółka China National Nuclear Power (obecna kapitalizacja 30 mld USD) zadebiutowała 10 czerwca. W debiucie wzrosła o 44%. Przez 11 kolejnych sesji rosła o maksymalny dzienny limit czyli 10%. W lipcu spółka uderzyła w dzienny limit notowań kolejne 8 razy – w tym miesiącu jednak 5 razy w dolny limit i 3 razy w górny limit. Jej przeciętny dzienny obrót to 2,6 mld USD a więc dziewięć razy więcej niż przeciętny obrót na całym polskim rynku akcyjnym.

W tym miejscu warto też wspomnieć o nastawieniu indywidualnych chińskich inwestorów. Telewizja CNBC owyemitowała niedawno krótki reportaż o chińskim rolniku, który zainwestował wszystkie swoje oszczędności oraz oszczędności rodziny (razem 160 000 USD) na chińskim rynku akcyjnym w 2014. Wszystkie pieniądze zainwestował w jedną, lokalną spółkę wydobywczą. Broker namówił go do zlewarowania swojej pozycji i inwestor zaciągnął milion dolarów kredytu. W trakcie lipcowej przeceny broker zlikwidował jego pozycję i inwestor jest teraz winny brokerowi sumę zbliżoną do wartości początkowej inwestycji.

Bohater reportażu wini chiński rząd za swoje problemy a dziennikarka CNBC wspomina, że jest to sentyment popularny wśród wielu sfrustrowanych inwestorów indywidualnych. Prawdą jest, że w 2014 roku i na początku 2015 roku chińskie władze promowały rynek akcyjny jako dobre miejsce do zainwestowania posiadanych pieniędzy. Jeśli chińscy inwestorzy indywidualni zrozumieli tę akcję promocyjną jako zapewnienie, że ich środki są bezpieczne na giełdzie to desperacka reakcja chińskich władz próbujących zatamować przecenę wydaje się zrozumiała.

Szczerze mówiąc, gdyby nie fakt, że w szczycie hossy na małych i średnich spółkach aktywnie przeglądałem polskie fora giełdowe miałbym problem uwierzyć w historię przedstawioną w reportażu CNBC i w to, że nie jest ona odosobnionym doświadczeniem. Na szczęście, w latach 2005-2007 czytałem o inwestorach w Polsce inwestujących wszystkie oszczędności (oraz wykorzystujących pożyczki hipoteczne jako dźwignię finansową) w pojedyncze spółki giełdowe i to nie blue chipy lecz znajdujące się w gorącym trendzie wzrostowym popularne małe spółki, często ze stajni popularnych wtedy giełdowych guru. Najwyraźniej podobna spekulacyjna gorączka miała miejsce w Chinach, przy tym wielu jej uczestników, jest przekonana, że rząd zagwarantował, że wszystko dobrze się skończy.

12 Komentarzy

Skomentuj gzalewski Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Probuje sobie przypomniec haslo promujace inwestowanie w akcje na GPW w 1992 roku

@gzalewski

Hasła z ’92 nie pamiętam, za to kilka lat temu brzmiało ono – ‚akcjonariat obywatelski’. Pojawiało się m. in. w kontekście prywatyzacji, przepraszam – ‚upublicznienia’ pewnej spółki, nomen omen wydobywczej, na literkę J, której akcje spadły do dziś o 90%. Wkrótce potem jak obywatele stali się szczęśliwymi uczestnikami rynku kapitałowego, rząd stwierdził, że giełda to kasyno więc należy anihilować ofe i zabezpieczyć środki pensjonariuszy.

Rząd w Pekinie też zafundował Chińczykom akcjonariat obywatelski, z tą tylko różnicą, że z uporem godnym lepszej sprawy wspiera wszystkich biedaków zapakowanych w spółki wydobywcze. A przynajmniej tę część z nich, która nie zlewarowała się 5:1 za pieniądze pożyczone od rodziny : / Jak tylko wsadzą to więzień wszystkich short sellerów, indeks ruszy na nowe szczyty ku chwale Chrl.

@ TraderBlog

Wiesz, w ramach akcjonariatu obywatelskiego prywatyzowano też PZU czy PKO więc nie oceniałbym tego tak bardzo jednostronnie.

Rok albo dwa lata temu robiłem sobie zestawienie wszystkich IPO od 2003 roku i te w ramach prywatyzacji wypadły chyba lepiej od reszty rynku pierwotnego (ale to było przed załamaniem spółek wydobywczych).

Jak to ze wszystkim,tak i na ten przykład można dać… kontr przykład.

Na największym (tak,ciągle) rynku terminowym Azji wygląda to zupełnie inaczej.KRX (Korea Exchange) był podobny problem gdy przed 2012 rokiem był to największy rynek świata (łączna ilość opcji i kontraktów była taka jak ZSUMOWANE WSZYSTKIE indeksowe instrumenty giełdowe świata razem wzięte ! ) przez to że ludzie lewarowali do maksimum już i tak lewarowane pozycje i obracali nimi…kilkanaście razy w ciągu 7 godzinnej sesji.W 2012 zwiększono wartości ticku i teraz opcje mają tick taki jak nasze malutkie FW20 czyli na nasze około 20 zł.Rezultat ? Załamanie obrotu i wywalenie inwestorów indywidualnych – teraz obrót na opcjach wynosi ,,jedynie’ milion max półtora miliona sztuk dziennie.Jednak nie do końca się udało wyeliminować skrajne zachowania bo o ile normą jest że LOP na kontraktach jest większy na chyba każdym rynku na świecie niż dzienny obrót to w Korei … dzienny obrót jest większy od lop’u często trzykrotnie (!) co dowodzi że skrajne zachowania … nie muszą wpływać na stabilność rynku.Pod tym względem Korea jest absolutnym wzorem i to pomimo tego o czym Trystero pisze w tym wpisie.

PS.Warto porównać KRX do naszego rynku,pochodne wystartowały w podobnym okresie jak na GPW… z tym że KRX w 5 lat stała się największą giełdą swiata i to pomimo tego że depo na futures wynosi 14 000 usd na sztuke to jest to kontrakt płynniejszy od Dax’a…

@ trystero

Poprawny link do historii rolnika, który zbankrutował lewarując się na akcjach kopalni:

http://finance.yahoo.com/video/chinese-farmer-loses-money-hope-102100163.html

A tu ciekawy filmik, wyemitowany tuż przed załamaniem, na którym cała wieś przerzuca się na trading a na pole wychodzi dopiero po zamknięciu notowań ;-o

https://www.youtube.com/watch?v=iCPpJhLcf44

Zaś co do akcjonariatu obywatelskiego w Polsce to nie chodziło mi o sam wynik JSW, co raczej o hipokryzję rządu w tej sprawie – giełda jest super, gdy prywatyzujemy ale potem jest kasynem, przed którym miłościwy rząd musi chronić pieniądze obywateli.

@ TraderBlog

Pomyliłem linki. Teraz udało mi się nawet umieścić reportaż w tekście.

OT. youtu.be/r9lxedGODfg

Od 5:16 🙂

@ GZalewski

Fantastyczne!

@GZ

„Probuje sobie przypomniec haslo promujace inwestowanie w akcje na GPW w 1992 roku”

U nas takiego nie było, urzędasy nie wiedziały ki diabeł coś takiego jak giełda, wieksze pieniądze /zarobek/ i uwłaszczenie dawała bezpośrednia wyprzedaż aka „prywatyzacja” i może dobrze bo nie uziemnili na starcie projektu jak to u nas bywa.NIe uziemnili wcześniej , ale co się odwlecze…

Znacznie później pojawił się taki geszeft jak „akcjonariat obywatelski” . Skutek znany przed objawieniem.

Dzisiaj też po macoszemu traktuja rodzimy kapitał na rodzimym rynku co akurat słychac w wypowiedziach przedwyborczych bo wieksze apanaże widzą w „kapitale” z dotacji unijnych, którymi mogą obdarowywać swoich wyborców , niestety ten strumyk wysycha co jest zagrożeniem dla kapitału rodzimego czego naocznym świadkiem taki WIG20.

@TraderBlog

Państwo promuje nierównowagę pod szlachetnym szyldem utrzymania równowagi.

Wystarczy poznać twierdzenie Graniczne by zrozumiec błąd panelizowania spadków kosztem wzrostów celem utrzymania status quo za wszelką cenę.Nie jest to problem chinoli jedynie, ale każdego rządu .

„Giełda może działać w kapitalizmie i socjalizmie. Spróbujemy. Jeśli nam się nie powiedzie, po prostu ją zamkniemy”.

-Deng Xiaoping-

Po co daleko za Wielkim murem szukać

Grecja przykładem giełda zamknięta.Po krzyku.Spadków nie widać to ich nie ma.

„Chcesz miec akcje kup obligacje” caly czas mi sie kolacze, ze bylo cos innego, ale chyba jednak nie. W tym wyadku chodzilo o obligacje tzw. II emisji (zosp), ktorymi mozna bylo placic za akcje kupione w of. publicznej i to ze sporm dyskontem (jako ostatni byl bodaj stalexport)

„Chcesz miec akcje kup obligacje”

Coś koło tego , ale raczej chodziło o uplasowanie długu niż giełdę , przez długi czas obligacje sprzedawały wybrane bankowe punkty obsługi klienta , a zdematerializowanie giełdowe było opcjonalne jak i ichniejszy obrót.

Jedyne co wspólne z Chinami było to te zastawianie domu, samochodu itp..

PAmiętam jak taka 60 paro letnia babka z pokażną garścia banknotów w kolejce rzuciła je przed pracownika POK-u na biurko ze słowami „Za wszystko”, Wcześniej chwaliła się ,że to był jej kilkuletni „urobek” badylaraski .

Widzę, że nie tylko ja pamiętam GPW z lat 90-tych zeszłego wieku 🙂

Lata 2005-2007 to był pikuś w porównaniu z tamtym amokiem i amatorszczyzną. Zarówno inwestorów, jak i samej giełdy. To, co teraz dzieje się w Chinach, to kalka tamtych czasów. Moja partnerka stwierdziła: każdy musi przejść choroby wieku dziecięcego. I to idealnie oddaje obraz sytuacji.