Kilka dni temu na amerykańskiej giełdzie doszło do kuriozalnej sytuacji – w oficjalnym kanale komunikacji spółek giełdowych z rynkiem pojawiła się informacja o ofercie przejęcia spółki Avon po cenie trzykrotnie wyższej niż rynkowa cena akcji. Komunikat okazał się oszustwem.

Avon nie jest małą, „anonimową” spółką – jej kapitalizacja wynosi około 3 mld USD a marka Avon jest bardzo znana. Zwracam na to uwagę by podkreślić, że próba oszustwa nie miała miejsca na peryferiach rynku akcyjnego. Warto też zauważyć, że oszuści nie wybrali przypadkowej spółki. Od dłuższego czasu rynek spekulował, że przeżywający trudności Avon może stać się obiektem przejęcia.

Komunikat o ofercie przejęcia pojawił się w systemie EDGAR, który jest oficjalnym kanałem komunikacji spółek giełdowych i podmiotów inwestycyjnych z rynkiem. W dużym uproszczeniu przypomina polski ESPI. Podobnie jak w przypadku polskiego ESPI, żadna instytucja regulacyjna nie zatwierdza treści publikowanych w EDGAR komunikatów. Publikowane komunikaty nie są sprawdzane czy weryfikowane.

Nadawcą komunikatu była spółka PTG Capital Partners. Ta nazwa też nie jest przypadkowa – bardzo przypomina TPG Capital – jedną z najbardziej znanych firm private equity na świecie, zarządzającą aktywami o wartości niemal 70 mld USD. Co więcej, TPG w 2010 roku przejął od Avon firmę zarządzającą działalnością Avon w Japonii.

Za WSJ

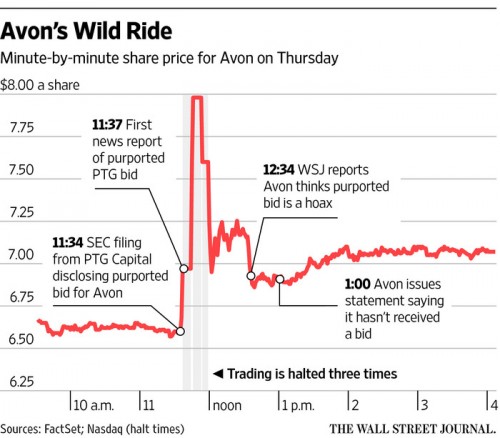

Być może, to wspomniane wyżej czynniki sprawiły, że rynek zareagował na komunikat, w którym znalazło się sporo sygnałów ostrzegawczych. Akcje Avon rosły nawet o 20% po opublikowaniu komunikatu. Kilkadziesiąt minut po publikacji SEC ogłosiła, że bada rzetelność komunikatu a Avon poinformował, że nie otrzymał oferty przejęcia, nie może potwierdzić istnienia PTG i traktuje całe zamieszanie jako mistyfikacje. Mimo to akcje Avon skończyły ten dzień 6% wzrostem. Co ciekawe, kurs rósł także na kolejnych sesjach – najwyraźniej oszukańczy komunikat przypomniał inwestorom, że Avon jest atrakcyjnym obiektem potencjalnego przejęcia.

Należy także zauważyć, że notowania Avon nawet nie zbliżyły się do ceny przejęcia z komunikatu (200% powyżej ceny rynkowej) co sugeruje, że rynek od początku miał spore wątpliwości co do prawdziwości komunikatu. Nikt wcześniej nie słyszał o spółce PTG. W komunikacie znalazło się kilka błędów (dwa razy nazwę firmy zapisano jako TPG ale to nie był raczej przypadkowy błąd). Firma zarejestrowana miała być na Brytyjskim Terytorium Oceanu Indyjskiego – obszarze, na którym nie ma żadnej aktywności poza brytyjskimi i amerykańskimi bazami wojskowymi. Podane informacje kontaktowe nie pozwalały na zweryfikowanie oferty przejęcia.

Komunikat wystarczył jednak by podnieść cenę Avon o 20%. W okresie 25 minut po jego publikacji inwestorzy obrócili akcjami Avon o wartości 90 mln USD. Powstaje więc pytanie kto kupował akcje Avon? Matt Levine wymienia trzy rodzaje potencjalnych kupujących:

- algorytmy skanujące komunikaty i informacje medialne

- inwestorzy skanujący (a nie czytający) komunikaty

- inwestorzy świadomi podejrzanego charakteru komunikatu lecz kupujący w oczekiwaniu na reakcję dwóch wyżej wymienionych grup uczestników rynku

W tym kontekście warto przypomnieć żart Tesli z 1 kwietnia o nowym modelu W (zegarku), który na krótko ruszył notowaniami Tesli o 1% na podwyższonym obrocie. Skoro znaleźli się inwestorzy, którzy poważnie potraktowali żart Tesli to trudno się dziwić, że inni inwestorzy poważnie potraktowali ofertę przejęcia Avon.

Wydaje się oczywiste, że autorzy komunikatu chcieli zarobić na zwyżce kursu Avon, którą komunikat miał wywołać. Należy więc zakładać, że mieli na spółce (akcjach lub opcjach) długie pozycje, które zlikwidowali po opublikowaniu fałszywego komunikatu. To powinno ułatwić dochodzenie.

Lekcja, którą powinni zapamiętać inwestorzy z tego wydarzenia dotyczy sceptycznego podejścia do komunikatów giełdowych, które nie są weryfikowane przez instytucje regulacyjne. Dotyczy to także komunikatów publikowanych przez spółki, które mogą zawierać nieprawdziwe informacje, na przykład o perspektywach rozwoju spółki albo o jej sytuacji finansowej. Szczerze mówiąc biorąc pod uwagę łatwość publikowania takich fałszywych ofert i ich wpływ na notowania można się jedynie zastanawiać dlaczego ten mechanizm jest wykorzystywany przez oszustów tak rzadko.

Dobrym unaocznieniem faktu, że także komunikaty w ESPI nie są weryfikowane przez KNF ani inną instytucję jest kłótnia dwóch przedstawicieli Ganta, którą stoczyli na ESPI w lipcu 2014 roku. W krótkim odstępie czasu Gant opublikował komunikat o odwołaniu poprzedniego wiceprezesa i powołaniu nowego prezesa oraz komunikat (poprzedniego wiceprezesa), w którym inwestorzy mogli przeczytać między innymi: Raport (o odwołaniu wiceprezesa – T.) został nadany bez zgody i zatwierdzenia przez zarząd, przez osobę dyscyplinarnie zwolnioną ze Spółki, wezwaną do wydania loginu i hasła do systemu ESPI. Ponadto zarząd wskazuje, iż raport nie został podpisany przez żadnego członka zarządu uprawnionego do reprezentacji.

Na marginesie zarząd pragnie wskazać, iż zawiadomienie członka zarządu o ewentualnym odwołaniu poprzez raport giełdowy stanowi naruszenie dobrych obyczajów.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nic nowego. Przypominam komunikat o przejęciu Bielbawu przez Gierowskiego czy Strzelca (chyba) przez brytyjski koncern, który siedzibę miał, jak się okazało, w …domu starców.