Dzisiejszy wykres dnia może być niespodzianką bo zdecydowanym faworytem, w opinii zapewne wielu obserwatorów rynku, powinien być wykres pokazujący gwałtowną korektę na rynku obligacji rządowych, na przykład wykres pokazujący wzrost rentowności niemieckich 10-latek.

Wybrałem jednak wykres chińskiej spółki technologicznej, Beijing Baofeng Technology, głównie dlatego, że relacjonowanie szaleńczej hossy na chińskim rynku akcyjnym sprawia mi sporo przyjemności. Wygląd wykresu powinien zupełnie wyjaśnić tytuł niniejszego wpisu:

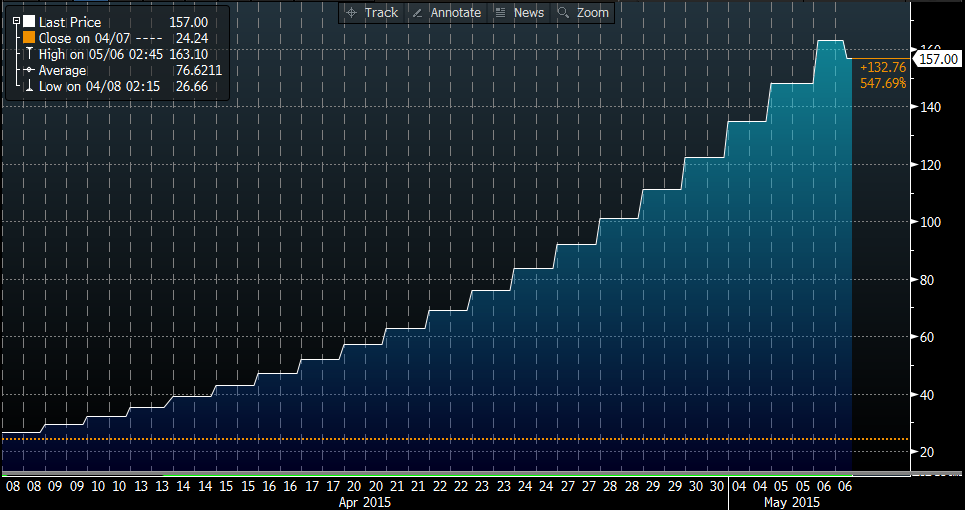

Za Bloomberg

Skąd się wziął ten dziwny kształt wykresu? Otóż od dnia debiutu w marcu spółka rosła na każdej kolejnej sesji o 10% czyli o dzienny limit zmian na szanghajskiej giełdzie. W dniu debiutu spółka zyskała 44%. Dlaczego tylko tyle? Bo taki jest maksymalny limit dla dnia debiutu na szanghajskim rynku. Spostrzegawczy czytelnicy zauważyli, że seria 10% wzrostów skończyła się właśnie 6 maja – Beijing Baofeng Technology zyskał tego dnia zaledwie 6%. Na wykresie tego nie widać ale na kolejnych dwóch sesjach spółka powróciła do tradycji 10% zwyżek i jej kurs wynosi już 190 CNY a kapitalizacja przekroczyła 3,3 mld USD. Myślę, że nie muszę dodawać, że spółka nie generuje zysków.

Beijing Baofeng Technology nie jest wyjątkiem czy anomalią. Jak podał Financial Times w artykule z 30 kwietnia każdy z 29 kwietniowych debiutantów na giełdzie w Szanghaju i Shenzhen rósł o maksymalny limit (10%) w każdym dniu po debiucie. Najbardziej rozczarowujący debiutant na chińskim rynku w 2015 roku zyskał od debiutu 100%.

W tej sytuacji większość czytelników zapyta zapewne kiedy skończy się to szaleństwo? Szeroki chiński rynek jest właśnie w trakcie korekty (traci 8% do szczytów z końca kwietnia) ale doświadczenia ostatnich miesięcy powinny stanowić swego rodzaju przestrogę przed wyznaczaniem ostatecznego końca rynku byka w Chinach.

Ja chciałbym zapytać czytelników o coś innego: czy wyobrażają sobie podobne szaleństwo na warszawskiej giełdzie w najbliższych kilku latach? Czy możliwy jest powrót nastrojów z lat 2005-2007? Myślę, że w tym czasie blogerzy w USA mogli pokazywać wykresy Skotana, Biotonu czy Ganta jako przykład nadmiernego entuzjazmu. Czy istnieje szansa, że równie optymistyczne nastroje powrócą na polską giełdę w najbliższym czasie czy może nie ma na to szans w tej hossie?

13 Komentarzy

Skomentuj gzalewski Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Masowy i bezrefleksyjny napływ inwestorów indywidualnych jest zawsze tylko i wyłącznie kwestią czasu. Bo czasy się zmieniają, a ludzie nie. Gdy tylko historyczne stopy zwrotu zaczynają pokazywać wartości > +30% od razu włącza się chciwość niezależenie od tego, gdzie te wyniki są osiągane. Najlepszym przykładem mogą być aktywa detalicznych funduszy japońskich akcji. Jestem przekonany, że 95% osób tam inwestujących nie ma żadnego pojęcia o japońskim rynku, ale… jak rośnie to musi być dobry 😉 Lokalnie wzrosty zadziałają analogicznie, tylko to trochę jak z korektą – nie wiadomo kiedy przyjdzie.

Liczę na coś takiego u nas w latach 2015-2017 🙂

@ czy wyobrażają sobie podobne szaleństwo na warszawskiej giełdzie w najbliższych kilku latach?

Rynek chiński przypomina GPW z 1993 roku – mało akcji i dużo chętnych na akcje. Ktoś, kto był wtedy na rynku takich rzeczy nie zapomina. Pierwsze 100 procent w życiu zrobione na Vistuli pewnie przesądziło o moim życiu. No przynajmniej tego prowadzonego do dzisiaj. Wówczas wielu naprawdę wierzyło, że – za Gordonem Gekko – „to było lepsze niż seks”.

Nie pamiętam już cen, ale myślę, że ten wykres oddaje to, co wtedy graliśmy, kiedy zlecenia składało się na kolejną sesję, notowania oglądało w telegazecie lub przez szybę pokoju dogrywek – wejście do pokoju wyznaczał próg, który był poza zasięgiem studenta:

https://blogi.bossa.pl/wp-content/uploads/2015/05/Vistula.gif

@ Trys

„Ja chciałbym zapytać czytelników o coś innego: czy wyobrażają sobie podobne szaleństwo na warszawskiej giełdzie w najbliższych kilku latach? Czy możliwy jest powrót nastrojów z lat 2005-2007?”

Nie, bo takie historie zdarzają się nie częściej niż co pół pokolenia, a więc co najmniej co -naście lat. Musi przyjść następna liczna grupa nowych, niedoświadczonych, za to przekonanych o swych wybitnych zdolnościach rynkowych.

Oni nie przychodzą od razu, ich przyjście jest raczej konsekwencją pewnych, wcześniejszych wydarzeń. Także wchodząc na rynek, nie od razu przestają być ostrożni, wpierw bieg wydarzeń musi ich zachęcić do porzucenia tej naturalnej w nieznanym sobie środowisku ostrożności pokazując, że kto ostro ryzykował, wyszedł na tym zdecydowanie lepiej

Najpierw przez minimum rok – 2 lata musi być silna hossa na giełdzie bez ich udziału. Im dłuższa ta faza, tym większe szanse na koniec wzrostów w postaci manii.

W prasie muszą zacząć licznie pojawiać się artykuły o tym, że akcje XYZ zyskały w ostatnich latach 326%, a akcje ABC 575%.

Najelpiej, jeśli rynek stanie się „łatwy” czyli rosnąć będzie praktycznie wszystko, a w cokolwiek się nie wpakuje pieniędzy przyniesie mniejszy lub większy +.

Ta łatwość osiągnięcia sukcesu jest silnym bodźcem, formującym stado na zasadzie :”wujek Kazik kupił i zarabia, sąsiad kupił i też zarabia, więc i mnie musi się udać, przecież nie jestem głupszy od nich!”

To są niezbędne warunki bazowe dla pojawienia się manii tłumu.

Moje pokolenie giełdowe załapało się na hossę 1992 – 94. Z tamtego czasu w obiegowej opinii pozostała następująca obserwacja, podbudowana późniejszymi doświadczeniami, że fundusze, zarządzane przez fachowców radzą sobie na rynku mimo wszystko lepiej od typowego niedoświadczonego spekulanta.

Stąd przekonanie tłumu z lat 2006-07, że „akcje nie – fundusze tak”, boleśnie zweryfikowane w 2008 🙂

Wniosek z wydarzeń z lat 2006-08 jest taki: następna mania, gdy już do niej dojdzie, będzie podobna do tej z 1993-94, czyli drobni kupują akcje na własny rachunek, bo w 2008 prysnął mit zawodowców i w pamięci zbiorowej jak na razie tkwi podejście: omijać fundusze. Jednocześnie w tej samej pamięci zatrą się lata 93-94 (już się mocno zatarły), a pamiętać je będą już tylko tacy jak A Stańczak czy ja, a więc osobniki bez wpływu na kształtowanie się nowej pamięci zbiorowej 🙂

pozwolilem sobie sprawdzic.

Universal – 13 sesji z rzędu od listopada 92 do grudnia 92 (sesje nie były codziennie).

Maksymalne wzrosty, z tego 5 razy bez obortu, bo była taka nadwyżka kupujących nad sprzedajacymi, ze zawieszano notowania (tzw. Oferta Kupna)

pozniej okres od lipca 93 do konca sierpnia 93. 22 sesje wzrostów. Nie wszystkie maksymalne, ale.. zastosowano zasade, ze jesli 3 razy z rzedu miala wystapic „oferta kupna”, to uwalniało się notowania. W efekcie na dwóch sesjach bylo +20 i +28%

Po tych 22 dniach, jeden spadek (maks -9,8) i znów dwa razy maks w górę.

wrzesien – listopad 93 – kolejne 15 sesji wzrostów. Najslabszy o 4,8. Reszta niemal maks..

ehhh. To były czasy 🙂

@ AStanczak, GZalewski

Nie przeczę, że przypomina hossę z lat 90. na WGPW pod względem zachowania spółek ale wydaje się mi, że pod względem infrastruktury to jest zupełnie inny rynek. Chińczycy mają już dużo większe doświadczenie z rynkami niż Polacy na początku lat 90. a i poziom technologiczny jest na dużo wyższym poziomie.

@ ekonom polityczny, Paweł Cymcyk, Podtwórca

Spodziewałem się właśnie dwóch podejść. Za mało upłynęło czasu, zbyt świeża pamięć bessy – to pierwsze. Wystarczy okres silnych wzrostów i wysokie roczne i 3-letnie stopy zwrotów by rozbudzić gorączkę – to drugie. Zastanawiałem się, które podejście na tym etapie hossy dominuje.

Rynek chiński jest też ultratechniczny – coś czego się na zachodzie już nie spotyka.Takie sytuacje na HKEX zdarzają sie codziennie, szczególnie na spółkach (bardzo tam popularnych ) centowych.Nie ma tam jak u nas zmiany ceny np z 0.05 na 0.06 grosza tylko jest to dzielone na jeszcze mniejsze kwoty.To powoduje że takich obrazków jak ten … jest kilkadziesiąt (!!) dziennie 🙂 Tyle że większość ma niskie obroty,tak małe że niektóre tylko dwa razy większe niż spółki z naszego mwig40.

„Czy istnieje szansa, że równie optymistyczne nastroje powrócą na polską giełdę w najbliższym czasie czy może nie ma na to szans w tej hossie?”

Dziwne rozumienie słowa „szansa”. Ktoś czeka na histerię tłumu (z oczywistym, nieuniknionym finałem)? Nie potraficie zarabiać na spokojnym rynku? Toż obecna sytuacja jest idealna. A połączenie deflacji ze wzrostami na giełdzie to po prostu bajka.

Ktoś ma tu słabą główkę, że już się zapala 🙂

@ trystero

(to nie miala byc krytka)

” że pod względem infrastruktury to jest zupełnie inny rynek.”

nie sądzę. Pamietaj ze na swiecie dominowal wtedy handel „reczny”. A my mielismy rynek niemal elektroniczny (skaldane recznie zlecenia, ale mimo wszystko bylo to co innego pod wzgledem infrastruktury)

Liczba zlecen w 1994 przekorczyła milion. KSiazka Komara „sztuka spekulacji” sprzedala sie w niebywalym jak na dzis nakladzie 40 tys. egzemplarzy.

Jak teraz dolozymy do tego liczby w Chinach – to nie ma tu zaskoczenia. Wszystko ma wieksza skale 🙂

@ GZalewski

Tak, skala wszystkiego w Chinach robi wrażenie.

Oni w 3 lata, chyba 2009-2012, zużyli więcej cementu niż całe USA w całym 20 wieku (informacja sprawdzona).

Moi drodzy grunt to nie ulegać megalomanii.

Przecież przeżywaliśmy już okres kiedy „bolsze” znaczyło lepsze.

Ostatecznie jakie to ma znaczenie .

@ trystero

„Myślę, że nie muszę dodawać, że spółka nie generuje zysków.”

A ja myślę że powinieneś, bo to jest istotna informacja.

I się pytam czy w tym szaleństwie jest metoda, czy może w tej metodzie jest szaleństwo.

A co do Universalu, to raz dziś rynek w Chinach nie jest ręczny tylko full wypas electronic a dwa to wtedy większość inwestorów nie miała świadomości że Universal to jest „kolos” na glinianych nogach w rozproszonym biznesie podstawowym oraz opanowany przez służby (WSI) i zamieszany w nielegalny wykup polskiego długu, a prezes Dariuszek P. to megaloman i niezły ściemniacz.

No ale byli i tacy co tę wiedzę posiadali! 🙂

Tak więc analogia jest całkiem odległa.

@less

kilkanaście spółek – i wcale nie potrzeba info, czy to WSI, czy co innego, czy może Universal 3 raz sprzedaje ten sam budynek 😉