Jason Hsu, Brett Myers i Ryan Whitby przedstawili odpowiedź na tytułowe pytanie w artykule badawczym, którego omówienie opublikowano niedawno na stronach Research Affiliates. Czytelnicy Blogów Bossy mogą domyślać się odpowiedzi: słabe wyczucie rynku.

Autorzy badania zbadali ważone aktywami stopy zwrotów amerykańskich inwestorów w podstawowych typach funduszy inwestycyjnych: na przykład w funduszach inwestujących w wartość, w wzrost, w małe spółek, w duże spółki. Ważone aktywami stopy zwrotu biorą pod uwagę napływy i odpływy środków do funduszy i dzięki temu mierzą rezultaty, które osiągali przeciętni inwestorzy.

Prosty i wyolbrzymiony przykład przybliży tę ideę. Wyobraźmy sobie nowy fundusz z 10 mln złotych aktywów, który ma świetny rok i zyskuje 50%. Zachęceni wynikami inwestorzy wpłacają kolejne 10 mln złotych. W kolejnym roku fundusz traci 33%. Łatwo zauważyć, że raportowane wyniki funduszu będą się istotnie różnić od rzeczywistych wyników inwestorów w tym funduszu.

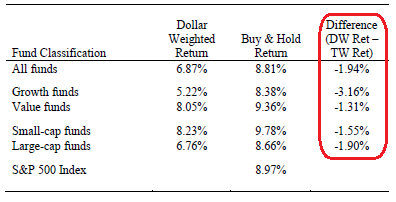

Rezultaty analizy Hsu, Bretta i Whitby’ego, obejmującej okres 1991-2013, pokazuje poniższa tabela:

Za Hsu, Brett, Whitby

Jak widać, inwestorzy w każdej z czterech głównych kategorii funduszy nie tylko wyraźnie przegrali z indeksem S&P500 ale wyraźnie przegrali z wynikami funduszy, w które inwestowali. Jest to rezultat nieudanych prób wyczucia rynku.

Powyższa tabela pokazuje dosyć niewygodną prawdę dla społeczności inwestujących w wartość inwestorów: w omawianym okresie przegrali z szerokim rynkiem akcyjnym choć posługiwali się jedną z najbardziej efektywnych (i najlepiej udokumentowanych strategii). Na korzyść inwestorów w wartość działać może fakt, że w przypadku tej strategii luka behawioralna była i tak najmniejsza (60% mniejsza niż luka inwestorów w wzrost).

Hsu, Brett i Whitby dokonali jeszcze jednej interesującej obserwacji: luka behawioralna inwestorów jest tym większa im droższy jest fundusz inwestycyjny (im wyższe ma expense ratio). Autorzy sugerują, że ci sami inwestorzy, którym brakuje kompetencji by wybrać fundusz inwestycyjny o niskich kosztach popełniają poważne błędy behawioralne, związane ze zbyt dużą wrażliwością na krótkoterminowe wyniki funduszy, które sprawiają, że osiągają dużo słabsze wyniki niż fundusze, w które inwestują.

W omówieniu badania Jason Hsu i Vivek Viswanathan podkreślają, że leżąca u podstaw inwestowania w wartość premia wartości, nie jest stała, podlega zjawisku powrotu do średniej. To samo dotyczy także strategii opartych o efekt momentum. Inwestorzy, którzy nie wezmą tego pod uwagę a przy tym będą koncentrować się na krótkoterminowych wynikach inwestycyjnych mogą kompletnie zneutralizować przewagę jaką daje im korzystanie ze sprawdzonej strategii inwestycyjnej.

Moim zdaniem z dostępnych informacji o luce behawioralnej wyłania się istotny wniosek dla wszystkich osób związanych z doradztwem inwestycyjnym, także tym skierowanym do indywidualnych klientów w bankach albo w domach maklerskich. Przy polecaniu konkretnych strategii inwestycyjnych albo funduszy inwestycyjnych dobrze jest wziąć pod uwagę ewentualną zdolność inwestora do skutecznego egzekwowania strategii albo na przykład utrzymania pozycji w funduszu mającego tendencję do wyraźnego przegrywania z rynkiem w określonych warunkach rynkowych.

Na zakończenie chciałbym zwrócić uwagę na interesujące dane, które przedstawił Jonathan Clements w Wall Street Journal. Zwrócił się do Morningstar by sprawdziło jak radzili sobie inwestorzy w aktywnych funduszach inwestycyjnych i w funduszach indeksowych w 10 podstawowych kategoriach funduszy (9 amerykańskich i 1 międzynarodowej). Analitycy sprawdzili roczne, 3-letnie, 5-letnie i 10-letnie wyniki inwestorów (a więc ważone aktywami) i porównali je z wynikami funduszy. Z 10 kategorii funduszy i 4 okresów powstało więc 40 odczytów dla inwestorów w aktywnych funduszach i funduszach indeksowych*.

Okazało się, że inwestorzy w funduszach indeksowych częściej osiągali lepsze wyniki niż fundusze niż inwestorzy w aktywnie zarządzanych funduszach – w 29 przypadkach na 40 przy 9 przypadkach na 40. Dysproporcja jest jeszcze bardziej widoczna w 10-letnim okresie czasowym (obejmującym dużą bessę), w którym w żadnej kategorii funduszy aktywnie zarządzanych inwestorzy nie wygrali z funduszami. Udało się to inwestorom w fundusze indeksowe w 6 kategoriach na 10.

Podobnie jak Clements skłonny jestem przypisać przedstawioną dysproporcję nie lepszym umiejętnościom wyczucia rynku wśród inwestorów w fundusze indeksowe lecz mniejszą skłonnością do podejmowania się tego wyzwania.

* Proszę zwrócić uwagę, że fundusze indeksowe w tej analizie nie obejmowały ETF-ów, a więc funduszy notowanych na giełdach ze względu na używanie tych wehikułów w celach innych niż kierunkowa pozycja rynkowa.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.