Kilka tygodni temu Parkiet poinformował, że główny indeks warszawskiego parkietu czekają spore zmiany w trakcie marcowej rewizji. Trzy spółki z obecnego składu WIG20 mogą zostać zastąpione innymi firmami.

Miałem w planach stworzenie własnej listy historycznych uczestników indeksu WIG20 więc w czasie wykonywania tego zadania wpadłem na pomysł by sprawdzić czy regularne rewizje indeksu WIG20 mogą zostać wykorzystane jako podstawa do decyzji inwestycyjnych. Na stronach WGPW można znaleźć historyczne składy indeksu WIG20 od marca 2003 roku. Są w formacie .pdf a sposób raportowania potrafi się zmieniać z kwartału na kwartał co sprawia, że zautomatyzowanie pobierania tych danych było niemożliwe.

W dodatku podejmowałem się tego ćwiczenia ze świadomością, że wszystko wskazuje na to, że nic z niego nie wyniknie. Po prostu, nie dostrzegałem i nie dostrzegam powodów by traktować zmiany w indeksie WIG20 jako sygnał inwestycyjny. Przede wszystkim dlatego, że WIG20 nie jest benchmarkiem dla istotnego kapitału ulokowanego w wehikułach pasywnego inwestowania (w przeciwieństwie do niektórych międzynarodowych indeksów z udziałem polskich spółek). Po drugie, nie było podstaw by sądzić, że zasady rządzące zmianami w WIG20 tworzą skuteczny wskaźnik albo antywskaźnik rynkowy. Po trzecie, istotny wpływ na zmiany w WIG20 mają dwa specyficzne czynniki – potrzeby budżetowe i kapitał polityczny rządzącej koalicji. Pewna część zmian w WIG20 wynikała w ostatnich 12 latach z kalendarza prywatyzacji a duże związane ze Skarbem Państwa spółki zasilały indeks WIG20 w najbliższej okazji po giełdowym debiucie.

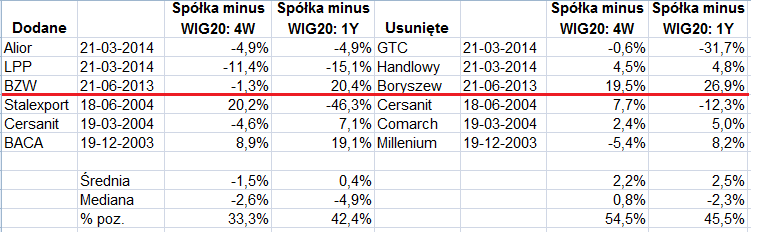

Doliczyłem się łącznie 33 zmian w składzie indeksu WIG20 od 2003. Kilka spółek kilkakrotnie wchodziło wypadało ze składu indeksu – na uwagę zasługują tutaj Boryszew i Cersanit (obecnie Rovese). Nie utrudniałem sobie zadania i sprawdziłem jak zachowywały się spółki wchodzące i wychodzące z WIG20 w okresie 4 tygodni i 1 roku po rewizji indeksu. Ich zachowanie zestawiłem z zachowaniem WIG20. Pewnej części obliczeń nie udało się zautomatyzować. Mimo dołożonych starań mogły się mi przytrafić błędy.

Co się okazało? Zmiany w indeksie WIG20 nie są ani świetnym wskaźnikiem ani skutecznym antywskaźnikiem. Wydaje się mi, że ten drugi pogląd jest dużo bardziej popularny wśród warszawskich inwestorów wzmacniany przez anegdotyczne przykłady takich spółek jak Bioton (wchodził do indeksu przy cenie 88 zł a wychodził przy cenie 14 zł – wszystkie dane z wyjątkiem spółek wycofanych z WGPW za Stooq, spółki wycofane za Bossa) czy Polnord (cena na wejściu 151 zł, na wyjściu 23 zł). Okazuje się, że przynajmniej w krótkim i średnim horyzoncie czasowym zmiany w WIG20 „nie wyczuwają rynku”. Dobrym przykładem będzie tutaj Bioton, który w okresie roku po wejściu do WIG20 dał zarobić akcjonariuszom niemal 190% i wyraźnie pobił WIG20.

Poniższa tabela podsumowuje wyniki (pełna wersja tabeli jest tutaj). Kolumny z wynikami zawierają różnicę pomiędzy stopą zwrotu spółki a stopą zwrotu WIG20 (dodatnia oznacza, że spółka spisała się lepiej niż WIG20):

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

w USa wydaje sie ze dziala, przynajmniej w perspektywie 4tyg

https://twitter.com/sentimentrader/status/573870488444911617

nie sprawdzalem wyliczen (:

@ Darkh

Hm, nie wykluczałbym podobnego kształtu dla WIG20. Przynajmniej w średnim terminie. Bo z teoretycznego punktu widzenia, spółki, które wchodzą do indeksu blue chipów powinny mieć za sobą dobry okres. Pytanie brzmi kiedy to ewentualne momentum ma się osłabić?

13 rzeczy naraz nie doczytalem, sry.. mozna policzyc dla GPW poodobne do sentimentrader zestawienie ale troszke babranina (;

@ darkh

No właśnie. Mam techniczny problem z liczeniem czegoś takiego dla wieku spółek i różnych dat. Jak to sobie zautomatyzuje to policzę i wrzucę na bloga.

A nie należało raczej sprawdzić zmiany ceny między datą ogłoszenia, a samą datą wejścia do indeksu?

@ karandasz

Problem polega chyba na tym, że oficjalne informacje podawane są w dniu rewizji indeksu. Wcześniej można prognozować zmiany na podstawie rankingu co regularnie robią analitycy.