W anglojęzycznej prasie finansowej i ekonomicznej blogosferze trwa dyskusja o zaletach i pułapkach inwestowania pasywnego. Staram się przybliżyć tę dyskusję polskim inwestorom ponieważ sądzę, że wielu z nich mogłoby odnieść korzyści z bardziej pasywnego podejścia do inwestowania. Tym bardziej że, coraz większa dostępność ETF-ów (na przykład na platformie Bossa Zagranica) czyni takie podejście praktycznie możliwym nawet dla indywidualnych inwestorów.

Kluczowym punktem spornym w dyskusji o inwestowaniu pasywnym jest sama definicja inwestowania pasywnego. Zbadanie problemu prowadzi do wniosku, że strategie, które uchodzą za pasywne tak naprawdę są raczej „mniej-aktywne” a nie w pełni pasywne. Cliff Asness zauważył, że jeśli w jakimkolwiek stopniu inwestor odchyla się od rynku ważonego kapitalizacją to, czy chce tego czy nie, inwestuje aktywnie.

Problem ten nie występuje tylko w obrębie klas aktywów (na przykład w obrębie rynku akcyjnego) ale także wśród klas aktywów. W pełni pasywny portfel powinien składać się z wielu klas aktywów, których udział w portfelu odpowiadałby ich kapitalizacji w obrębie całego rynku aktywów finansowych.

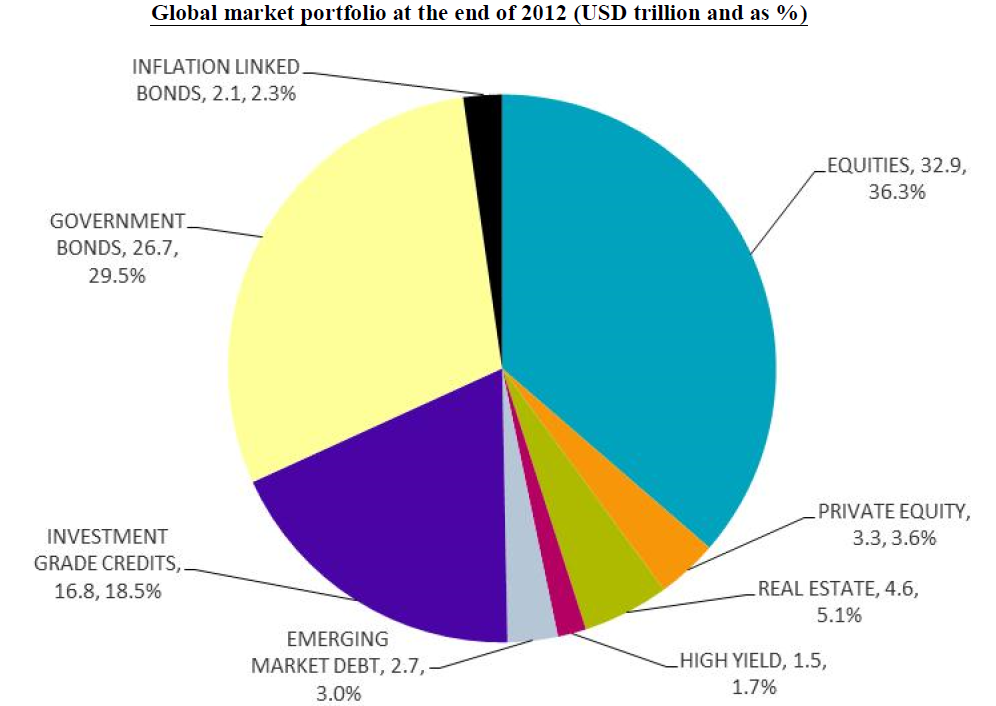

Wykres dnia pokazuje jak wyglądałby taki zbliżony do pasywnego, tak bardzo jak się to możliwe, globalny portfel inwestycyjny:

Za Doeswijk, Lam, Swinkels

Taki portfel składałby się z:

- 36% akcji

- 3,5% private equity

- 5% nieruchomości komercyjnych

- 2% wysokodochodowych papierów dłużnych

- 3% papierów dłużnych rynków wschodzących

- 19% korporacyjnych papierów dłużnych w klasie inwestycyjnej

- 30% rządowych papierów dłużnych

- 2% papierów dłużnych powiązanych z inflacją

Zapewne część czytelników zwróci uwagę, że w powyższym zestawieniu nie ma surowców, przede wszystkim surowców szlachetnych, przede wszystkich złota. Zakładając, że około 1/3 znajdującego się na powierzchni złota używana jest w celach inwestycyjnych (przez sektor publiczny jako aktywa rezerwowe i sektor prywatny) na świecie jest około 2,5 biliona dolarów inwestycyjnego złota a więc złoto powinno stanowić około 2,7% globalnego pasywnego portfela. Erb i Harvey z pracy z 2013 roku podali wartość 3,5 biliona USD.

Naturalnie, każde takie przybliżenie globalnego portfela inwestycyjnego będzie jedynie… przybliżeniem. Jeśli jednak ktoś zastanawiał się jak taki pasywny globalny portfel mógłby wyglądać to powyższy wykres będzie bardzo pomocny. Ten wykres pokazuje także jak wygląda globalny rynek finansowy, a przynajmniej dostępny dla inwestorów (chciałoby się napisać „inwestowalny”) rynek finansowy. Dla jasności zaznaczę, że zestawienie pomija rynek derywatów.

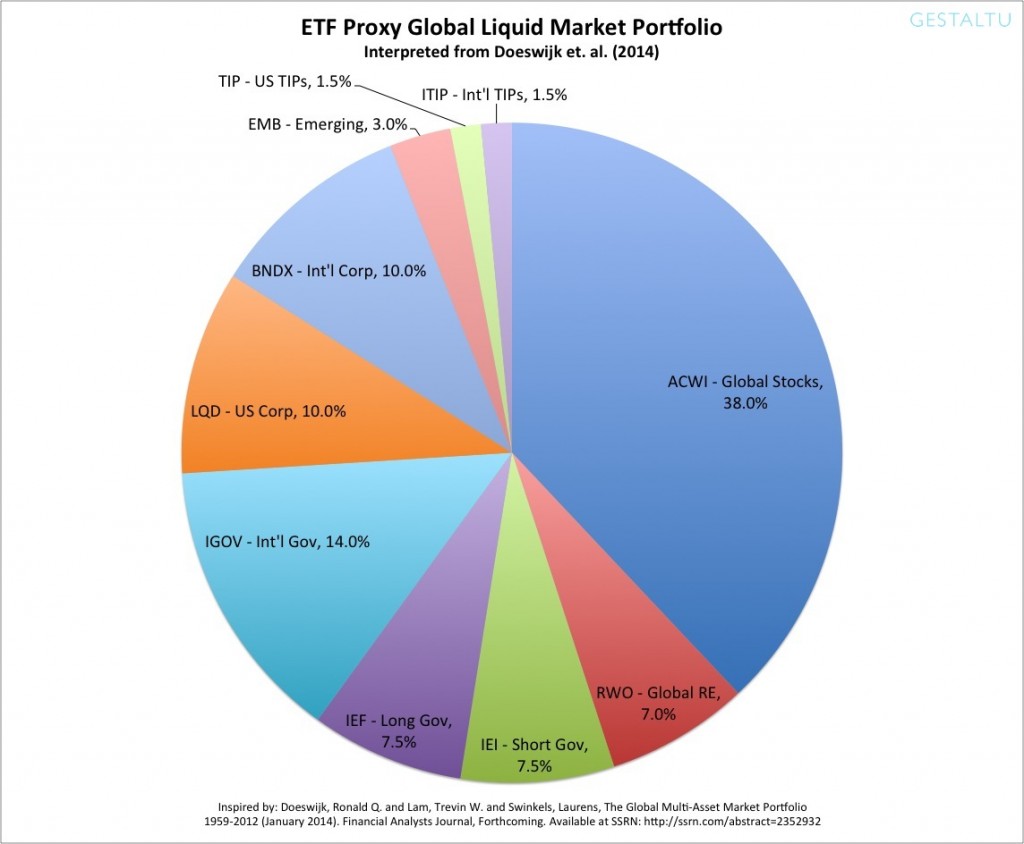

Na stronie Gestaltu pokazano w jaki sposób pasywny globalny portfel można odtworzyć za pomocą ETF-ów. Problemy pojawiły się tylko z private equity, którego udział zamieniono na akcje i nieruchomości komercyjne (po połowie). Tym co może zaskoczyć polskiego czytelnika jest fakt, że roczny koszt takiego portfela (ważony aktywami) nie przekracza 0,3%.

Za Gestaltu

Na sam koniec zostawiłem jednak najprawdopodobniej najważniejsze i najtrudniejsze pytanie: czy zwykły indywidualny inwestor powinien dążyć do posiadania globalnego portfela czy może skoncentrować się na aktywach finansowych z obszaru swojej aktywności ekonomicznej?

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dodam jescze jedno pytanie: Czy globalny portfel pasywny jest optymalny (albo chociaż zbliżony do optymalnego) pod względem stosunku zysku do ryzyka?

Czesc

Kolejna kwestia to kwestia polskiego inwestora. Kupując ETF kuoujesz go w USD. Jesli nie zarabiasz w dolarach i nie masz wydatkow w dolarach to jestes narazony na kurs usdpln. W szczegolnosci zakup etf oznacza przewalutowanie z pln na usd (czesciowy koszt spreadu).? Koszt etf oraz koszt sprzedazy i przewalutowania z usdpln.

Mogles po drodze zarobic w dolarach ale w pln stracić.

Czy znasz instrumenty niwelujace czynnik walutowy tj instrument/fundusz z zahedzowanym pln?

@ SiP

Dobra uwaga.

To jest trochę związane z pytaniem czy planując żyć w Polsce i spędzić emeryturę w Polsce potrzebujesz globalnego portfela.

Co do instrumentów – nie słyszałem. Pewnie część aktywnych funduszy to robi ale to by trzeba sprawdzić.

@ mcgravier

Pomijając potencjalne metodologiczne wątpliwości związane z Twoim pytaniem: nie mam dostępu do wyników inwestycyjnych takiego portfela.

>To jest trochę związane z pytaniem czy planując żyć w Polsce i spędzić emeryturę w Polsce potrzebujesz globalnego portfela.

Tu trzeba by było wszystko policzyć. Nie znam na to odpowiedzi bo nie mam takich wyliczeń dla „Polaka” pod ręką czy raporcie.

Nie zmienia to faktu że warto inwestować czy spekulować na rynkach „obcych” bo możesz wykorzystać wiele ciekawych trendów.

Ja mam tylko jeden zasadniczy problem – wspomniany kurs. Kiedyś nawet robiłem obliczenia, rozmawiałem z brokerem o hedzigu a la proste opcje walutowe ale w tym momencie rosną koszty i najcześciej wymagane były kwoty chociaż 500 tys PLN aby to miało sens.

Z jeszcze większą chęcią inwestował bym poza granicami Polski, gdyby dało się dobrze i tanio wyeliminować ryzyko walutowe.

Z drugiej strony – trzeba rozróżnić spekulacje czy inwestycje z terminem pół roku rok od inwestycji 10 i więcej letnich. Wtedy (długi okres) może być za zasade inwestowanie poza Polską na zasadzie nawet zabezpieczenia się przed kiepską koniunkturą w Polsce czy w skrócie – nie wsadzaj wszystkich jajeczek do tego samego koszyczka.

Szalenie ciekawy temat, szczególnie że OFE bodajże już mają 5% w papierach zagranicznych. JPM zakłada, że mniej więcej tyle zostanie (w raporcie o szansie przetrwania OFE w Polsce)

hej

„czy zwykły indywidualny inwestor powinien dążyć do posiadania globalnego portfela”

Uważam ,że nie , adekwatnie do tego czy zwykły lokalny sklepikarz specjalizujący sie w marchewce powinien dążyc do posiadania globalnego przekroju puli warzyw w swoim małym warzywniaku.

Lepiej IMO zajmować się tym na czym się znamy , a globalizację zostawić maniakom globalizacji, no chyba że jesteśmy ekspertami i sprzedajemy globalizację frajerom.

Druga sprawa „globalnie” wcale nas nie chroni tak bardzo bo przy tych znaczących spadkach korelacja wszystkiego jest prawie jednaka.

@ pit65

Rozważałem ten problem od strony zbliżenia ewentualnych dochodów z inwestycji z planowanymi wydatkami.

Jeśli ktoś planuje żyć w Polsce, udać się na emeryturę w Polsce to moim zdaniem jego wyniki inwestycyjne powinny mniej więcej odpowiadać sytuacji ekonomicznej w Polsce.

Natomiast jeśli ktoś planuje wysłać dzieci na studia zagraniczne, planuje emryturę w słonecznym kraju i tak dalej to dla takiej osoby globalny portfel może mieć więcej sensu niż lokalny.

Ostafcie se to kolisko za horyzont. Pirse, cy to wlezi. same na Kasprowy Wirch? Po wtóre,cy chodzi to po naszej myśli, Indywidualni? Samotrzeć, pogniwo się polowac Sabała.

Pódźcie za niem. Fyrtnie żlebem ku hali. Na polance 2400WIG20 popróbujeci stężycy, przeczekacie dujawicę do 3.października.

Tak pokrzepieni (pod Krzeptowskim) bedzieci si drapać na 2600WIG20, haw!

Z inwestowaniem pasywnym (indeksowaniem) jest pewien problem. Przy czym nie jest to problem Kowalskiego, ale rynku jako takiego.

A mianowicie dobrze znana z socjalizmu misalokacja kapitału lub bardziej nowocześnie – wzrost nieefektywności rynku.

Wyobraźmy sobie, że jesteśmy w chwili t0, od której wszyscy jak jeden zaczynamy inwestować pasywnie. Wprawdzie pęd ku indeksowym ETF-om nie zaowocował jeszcze aż tak drastycznymi konsekwecjami, ale jest co najminej na dobrej drodze. Co to oznacza dla spółek?

Ano to, że każda ze spółek, jak w socjaliźmie, dostanie po równo. A w zasadzie proporcjonalnie do swojej wagi w indeksie, opartej zwykle wprost na kapitalizacji, czasem korygowanej free floatem. I kurs każdej ze spółek zacznie rosnąć / spadać (od 6 lat tylko rosnąć) w równym tempie. Niezależnie od osiąganych wyników.

Tak przy okazji. W ostatnich kwartałach czytam coraz więcej na temat rosnącej wykładniczo popularności indeksowych etf-ów. Nie tylko wśród Kowalskich ale również wśród podmiotów tradycjnie inwestujących w hedge fundy / private equity (np fundacje uniwersyteckie). Ot – taka poboczna konsekwencja „eksperymentu monetarnego” z ostatnich 6 lat. Zerowe stopy procentowe i lata wzrostów bez korekt zwyczajnie uniemożliwiają „pokonanie rynku” nawet utytułowanym na tym polu zawodnikom. A sfrustrowani klienci to widzą i głosują nogami.

Jeden z naprawdę wielu artykulików na ten temat:

http://www.zerohedge.com/news/2014-09-11/90-hedge-fund-managers-are-overpaid-relative-true-talent