Odnoszę wrażenie, że polskie media zdecydowanie za mało miejsca poświęcają historii Let’s Gowex – zarówno samemu oszustwu jak i jego zdemaskowaniu. Przypadek hiszpańskiego dostawcy bezprzewodowego internetu oferuje kilka cennych lekcji o rynku akcyjnym.

Na początku lipca specjalizująca się w krótkiej sprzedaży i audycie śledczym firma inwestycyjna Gotham City Research opublikowała raport analityczny, w którym stwierdziła, że spółka Let’s Gowex (GWO) jest finansowym oszustwem fabrykującym nawet 90% swoich przychodów i ustaliła cenę docelową spółki na poziomie 0.

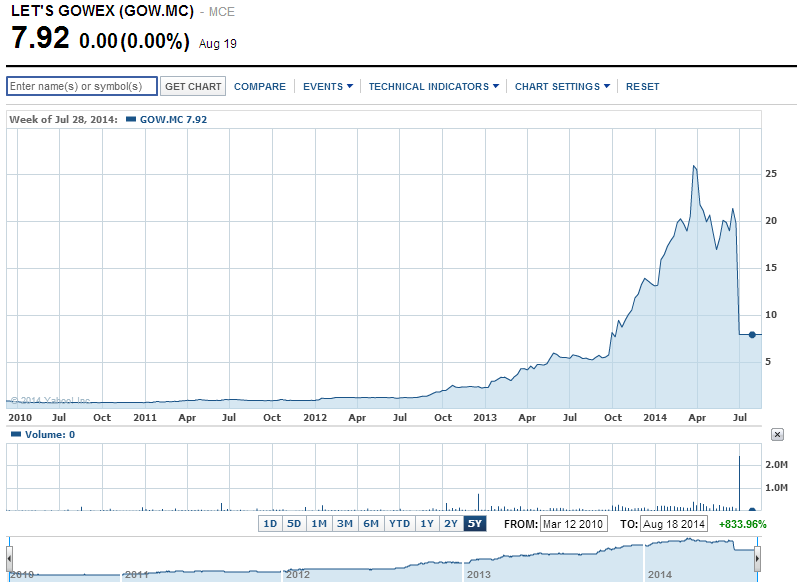

W tym czasie Let’s Gowex oraz jego założyciel i CEO – Jenaro García – byli pupilami hiszpańskiego sektora technologicznego i rynku finansowego. GWO od 2010 roku notowany był na alternatywnym rynku madryckiej giełdy – Mercado Alternativo Bursátil (MAB). Jego kapitalizacja wynosiła 1,4 mld euro i w okresie trzech lat, które spółka spędziła na rynku publicznym wzrosła 40-krotnie. W kwietniu 2014 na historycznym szczycie notowań wartość rynkowa sięgała 1,9 mld euro a więc 8 mld złotych. Po względem kapitalizacji rynkowej mamy więc spółkę dwukrotnie większą od największej polskiej spółki IT – Asseco Poland i o wielkości porównywalnej z największym polskim koncernem chemicznym – Grupą Azoty. Zgodnie z raportami finansowymi spółka uzyskała w 2013 roku 183 mln euro przychodów (zwiększyła je 7-krotnie w czasie obecności na rynku publicznym). W 2013 roku spółka zarobić miała 39 mln euro. Let’s Gowex i Garcia otrzymywali liczne nagrody, między innymi od hiszpańskiego premiera, Federacji Europejskich Giełd oraz Hiszpańskiego Stowarzyszenia Marketingu.

Myślę, że większość osób, które zapoznały się z raportem Gotham City Research zastanawia się jak to się stało, że oszustwa nie wykryto wcześniej. Spółka nie tylko podawała dane finansowe, które w zestawieniu z tym co publikowali jej bezpośredni konkurenci nie miały jakiegokolwiek sensu. W działaniach spółki oraz w zachowaniu jej prezesa (a także jego historii zawodowej) wręcz roiło się od sygnałów ostrzegawczych. Naturalnie, trzeba tu wziąć pod uwagę efekt pewności wstecznej.

W dużym uproszczeniu GOW oferował darmowy dostęp do hotspotów WiFi i miał to robić przy zyskach rosnących w dwucyfrowym tempie i przy dwucyfrowej rentowności. W tym samym czasie bezpośredni konkurenci (w tym działający w większej skali) raportowali straty. GWO osiągał przychody na pracownika kilkukrotnie (nawet 5-krotnie) wyższe niż bezpośredni konkurenci. GWO zdołał generować 3-krotnie więcej przychodów reklamowych niż bezpośredni konkurent, który dysponował ponad dwukrotnie większą siecią hotspotów (i to o atrakcyjniejszej lokalizacji). Ze swojej sieci hotspotów GWO miał generować $100 mln przychodów (z roamingu/offloadingu), choć połowę tej sieci dzierżawił od innej spółki, która z całej swojej sieci uzyskała w tym samym roku $1 mln przychodów. Let’s Gowex wyglądał po prostu na absolutnie wyjątkową spółkę.

Najprawdopodobniej, najbardziej szokująca rozbieżność dotyczyła kosztów audytu. W 2013 roku GWO zapłacił swojemu audytorowi około 70 000 euro czyli 0,04% swoich przychodów. W tym samym roku, bezpośredni konkurenci – iPass i Boingo – wydawali na audyt od 1% do 1,6% swoich przychodów, a więc odpowiednio 25 i 40 razy więcej.

Jak wspomniałem wcześniej, poza wyjątkowością modelu biznesowego GWO, skrupulatni inwestorzy mogli dostrzec wiele sygnałów ostrzegawczych w segmencie ładu korporacyjnego. Osobą odpowiedzialną za relacje inwestorskie (i podpisującą raporty finansowe) była żona prezesa. Analitycy GCR zauważyli, że około 90% przychodów Let’s Gowex pochodziło od spółek powiązanych albo z dyrektorem finansowym albo z prezesem. Spółka i prezes podawali inwestorom nieprawdziwe informacje, które można było łatwo zweryfikować. Na przykład, zgodnie z informacjami spółki miała ona podpisać w 2011 roku kontrakt z miastem Buenos Aires na stworzenie sieci hotspotów. Kontrakt miał mieć wartość 12 mln euro. Tymczasem władze Buenos Aires oznajmiły dziennikarzom Reutersa, że kontraktu nigdy nie podpisano bo negocjacje z GWO nie zakończyły się sukcesem. Takich przykładów jawnego mijania się z prawą przez spółkę i jej managerów analitycy Gotham City Research znaleźli wiele.

Co się stało po opublikowaniu przez GCR druzgoczącego raportu analitycznego? Akcje GWO zanurkowały około 60% po czym zostały zawieszone. Prezes przez kilka dni stanowczo odpierał zarzuty ale po pięciu dniach przyznał, że w sprawozdaniach spółki istnieją nieprawidłowości. Po dwóch tygodniach prezes Garcia złożył obszerne wyjaśnienia i przyznał, że Let’s Gowex była oszustwem a spółka złożyła wniosek o upadłość. Wiele wskazuje na to, że Gotham City Research nie pomylił się z ceną docelową.

Za Yahoo Finance

Historia Let’s Gowex i jej charyzmatycznego założyciela i prezesa dostarcza wielu cennych lekcji o rynku akcyjnym. W niniejszym tekście skupię się na tym co zrobił GCR i co robią podobne firmy inwestycyjne. Od czasu do czasu na Blogi Bossa wraca dyskusja o przewadze rynkowej – czym jest i skąd inwestor ma wiedzieć, że ją posiada. Wydaje się mi, że inwestorzy potrafiący stwierdzić, że spółka, o której rynek nie ma zielonego pojęcia, że jest oszustwem, jest jednym wielkim szwindlem, mogą się pochwalić autentyczną przewagę. Inwestorzy z detektywistycznym zacięciem i znajomością rachunkowości mogą spróbować swoich sił w audycie śledczym. Najprawdopodobniej, ze względu na znaczne ograniczenia w krótkiej sprzedaży małych i średnich spółek na polskim rynku, będzie to wymagać wyjścia na rynki zagraniczne. Doświadczenia Gotham City Research, Muddy Waters czy Jima Chanosa pokazują fascynującą stronę tego niszowego segmentu sektora inwestycyjnego. Tym bardziej, że poza potencjalnymi zyskami śledczych inwestorów może także kusić satysfakcja z pełnienia niezwykle pożytecznej roli.

18 Komentarzy

Skomentuj Rado Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Simon Cawkwell (Evil Knievil) się przypomina…

Cała ta historia jest fascynująca, natomiast chciałbym zwrócić na jedną bardzo ważną rzecz:

„firma inwestycyjna specjalizująca się w krótkiej sprzedaży i audycie śledczym Gotham City Research”

Czy podmioty prowadzące działalność inwestycyjną powinny mieć możliwość powiadamiania innych uczestników rynku o posiadanych przez siebie cenotwórczych informacjach rynkowych? Można domniemywać, że Gotham utrzymywało w momencie publikacji krótką pozycję netto na tej spółce. Nie chcę rozstrzygać w jakim stopniu motywacja finansowa autorów wpłynęła na treść tego raportu, nie ulega jednak wątpliwości, że uzyskali nad innymi inwestorami przewagę dzięki posiadaniu informacji niejawnej, którą to informację sami wytworzyli.

Nie sądzę, żeby zajęli pozycję dopiero po publikacji raportu, którego wpływu na rynek musieli być przecież świadomi.

Myślę zatem, że tej pożytecznej działalności rynkowej o której piszesz nie można zbyt łatwo pogodzić z równoczesną działalnością inwestycyjną.

Zupełnie na marginesie chciałbym też zwrócić uwagę na skłonność inwestorów stojących w obliczu mnogości informacji płynących z rynków finansowych do zwracania uwagi na najbardziej wyraziste i odstające od reszty analizy i możliwe scenariusze rynkowe. Wycena zerowa spółki GWO jest tutaj świetnym przykładem na to jak inwestorzy radzą sobie z szumem informacyjnym.

Co do pojęcia przewagi rynkowej (edge) – myślę, że jest ono obciążone kognitywnie błędem atrybucji i w rzeczywistości stanowi błędne koło.

(„Osiąga sukcesy rynkowe zatem musi posiadać przewagę. Posiada przewagę zatem odnosi sukcesy jako inwestor. Jest inteligentny zatem świetnie gra w szachy. Jest wybitnym szachistą a więc jest inteligentny”)

Pozdrawiam

Krzysztof

@ Selloff

Myślę zatem, że tej pożytecznej działalności rynkowej o której piszesz nie można zbyt łatwo pogodzić z równoczesną działalnością inwestycyjną.

Moim zdaniem można. To jak z Google. Wykonuje pożyteczną działalność udostępniając ogromne ilości informacji ludziom a przy tym zarabia na tym pieniądze.

Gotham City Research informuje, że może posiadać pozycje na podmiotach, które analizuje w raportach. Myślę, że można być niemal pewnym, że miał krótką pozycję na GWO w momencie publikacji tego raportu. Nie przeczę, że jest to kontrowersyjne. Ale co do zasady niespecjalnie róźni się od tego co robi większość ludzi z funduszy hedge – od zachwalania swojego portfela (talk your book). Icahn robi to praktycznie z każdym pojawieniem się w TV. Jakoś tak się dziwnie składa, że odbierane jest to dużo gorzej gdy dotyczy krótkich pozycji.

Nie sądzę by GCR miał dostęp do informacji poufnych. Myślę, że korzystał z ogólnie dostępnych informacji i kanałów komunikacji (bo analitycy regularnie rozmawiają z zarządami). Raczej umiejętnie przetworzył, zestawił te informacje i osiągnął w tym przypadku wyraźną przewagę informacyjną nad rynkiem. Ale raczej nie dzięki informacjom poufnym.

Zdaje sobie sprawę, że w takim modelu istnieje ryzyko, że firmy inwestycyjne będą atakować spółki, na których mają krótkie pozycje i produkować raporty pod z góry przyjętą tezę. Weź tylko pod uwagę, że ponoszą za to prawną i finansową odpowiedzialność. Jeśli „nakłamią” w raporcie to można je pozwać.

Rozumiem kontrowersje i to, że ten model działalności nie przemawia do wszystkich ale na tę chwilę wydaje się mi, że rynek ma z niego więcej korzyści niż strat.

@Seloff

Czy Twoim zdaniem lepiej, gdy rekomendacje 0 daje firma, o której jednoznacznie wiadomo, jakie ma intencje i biznes, czy może tak jak w przypadku Lotosu, gdzie wielki bank daje tak wycenę i wlasciwie tylko możemy być skazani na domysły „o co im chodzi”. (zwlaszcza ze wycena byla daleka od rzetelności dowodów)

„Czy podmioty prowadzące działalność inwestycyjną powinny mieć możliwość powiadamiania innych uczestników rynku o posiadanych przez siebie cenotwórczych informacjach rynkowych?”

Jeżeli towarzyszył temu disclaimer ujawniający ew. zaangażowanie (także krótkie oczywiście), to nie widzę przeszkód.

Oczywiście to nie dotyczy informacji poufnych.

Tak się zastanawiam, czy do zdemaskowania oszukańczych praktyk księgowo-informacyjnych trzeba aż firmy analitycznej? Czy nie wystarczy zdrowy rozsądek inwestorów – refleksja, że dany biznes jest zyskowny w stopniu niewiarygodnym?

Bardzo ciekawy artykuł i historia której nie znałem. Dziękuję!

@ _dorota

„”Czy nie wystarczy zdrowy rozsądek inwestorów – refleksja, że dany biznes jest zyskowny w stopniu niewiarygodnym?”

Co to znaczy „zdrowy rozsądek inwestorów”? Co to znaczy „zyskowny w stopniu niewiarygodnym”? To są pojęcia nieostre ze względu na arbitralność przyjmowanych założeń i kryteriów ocen, zwłaszcza w dynamicznie zmieniającej się rzeczywistości inwestora i przy trudnej do analizy liczbie zmiennych.

@ Jack

Tym bardziej, że wyjątkowe biznesy istnieją. W segmencie telefonów komórkowych Apple wskaźnikami rentowności totalnie odjechał konkurencji a to tylko jeden przykład.

@dorota

To zależy od tego jak każdy z nas podchodzi. inwestorzy nie są rozsądni jako masa.

Jeśli przeczytałbym raport Gotham i znalazł tam niespójności to do mnie należy ocena, czy im wierzyć, czy nie. Podobnie jak po przeczytaniu raportu o Lotosie (który wedlug mnie był beletrystyką a nie raportem).

I wtedy to ja podejmuje decyzje, czy wchodzę krótko bo im wierzę, czy nie. (nawet jesli wiem, ze oni juz mają dużą pozycję0

@ GZalewski

Myślę, że działalność analityczna powinna być na tyle ile jest to możliwe rozłączna względem działalności inwestycyjnej. Na pewno nie może być dopuszczalna sytuacja, w której dany podmiot zajmuje na rynku określoną pozycję, po czym rekomenduje innym inwestorom podobne posunięcie wpływając tym samym na cenę.

Myślę, że inwestorzy celem podejmowania decyzji potrzebują pewnego, choćby nawet niezłożonego obrazu wydarzeń rynkowych.

Proces inwestycyjny, rozumiany tutaj jako zespół procedur decyzyjnych, w takich warunkach jest znacznie łatwiejszy. Sądzę zatem, że korzystniejsza, przynajmniej dla inwestorów, jest sytuacja pierwsza. Nieświadomość motywacji i celów innych uczestników rynku jest niezwykle ważną formą informacyjnej asymetrii i nie sądzę, żeby jaka taka stawiała ona inwestorów w korzystnym położeniu.

@Trystero

Chciałbym zwrócić uwagę na jeszcze jedno: chociaż już trzy lata temu można było ustalić, że dzialalność firmy jest nieuczciwa, to kurs jej akcji wzrósł aż 40 razy. Myślę, że dla inwestorów płyną z tego dwie lekcje: Po pierwsze nie zawsze umiejętność dostrzeżenia, że określona spółka jest, jak to stwierdziłeś, jednym wielkim szwindlem, daje przewagę, gdyż informacje na których taka analiza jest oparta mogą nie być cenotwórcze. I co ważniejsze, taka sytuacja może się utrzymywać latami.

Po drugie: Zajmowanie pozycji w oparciu o przesłanki, których nie uwzględniają, lub nie mogą uwzględnić inni inwestorzy może być fatalną strategią inwestycyjną.

Właśnie zauwazyłem, że odpowiedziałeś mi już w trakcie pisania przeze mnie komentarza. Zwróć uwagę, że istnieje pewna różnica między informacją niejawną a informacją poufną. Nie wiem dlaczego je ze sobą utożsamiasz. Analitycy Gotham dysponowali wiedzą o momencie pojawienia się bardzo ważnej informacji rynkowej, o której nie wiedzieli inni uczestnicy rynku i którą to informację wykorzystali w celu zarobienia pieniędzy – jest to naganne i powinno być piętnowane.

Równie dobrze członek RPP mógłby zająć pozycję na rynku walutowym po czym wygłosić niespodziewane, korzystne dla swojej pozycji przemówienie dotyczące przyszłych stóp procentowych. Takich zdarzeń, nawet jeśli nie dotyczą osób sprawujących funkcje publiczne, być nie powinno. Informowanie o swoich pozycjach w mediach to zupełnie coś innego i nie sądzę, żeby to porównanie miało akurat sens.

Informowanie przez Gotham o możliwości posiadania pozycji w tej sprawie nic akurat nie zmienia i nie jest konstytutywne.

Możesz bliżej nakreślić przykład z google? Nie wydaje mi się, żeby w ogóle odnosił się on do mojego stwierdzenia.

@Dorota

Myślę, że nieuczciwe praktyki emitentów należy zwalczać z całą stanowczością. Nie widzę powodu dla którego mniej doświadczeni inwestorzy działający na rynku regulowanym powinni być obciążani tego rodzaju ryzykiem. To zadanie dla nadzoru i samej giełdy.

Pozdrawiam

Krzysztof

@ Selloff

Po pierwsze nie zawsze umiejętność dostrzeżenia, że określona spółka jest, jak to stwierdziłeś, jednym wielkim szwindlem, daje przewagę, gdyż informacje na których taka analiza jest oparta mogą nie być cenotwórcze. I co ważniejsze, taka sytuacja może się utrzymywać latami.

Po drugie: Zajmowanie pozycji w oparciu o przesłanki, których nie uwzględniają, lub nie mogą uwzględnić inni inwestorzy może być fatalną strategią inwestycyjną.

Pełna zgoda. To jest po prostu kolejna ilustracja „rynek może pozostać nieracjonalny dłużej niż inwestor może pozostać płynny”.

Natomiast, stawiam dolary przeciw orzechom, że gdyby GCR opublikował ten raport w 2010 to Let’s Gowex nie wzrósłby 40-krotnie

Analitycy Gotham dysponowali wiedzą o momencie pojawienia się bardzo ważnej informacji rynkowej, o której nie wiedzieli inni uczestnicy rynku i którą to informację wykorzystali w celu zarobienia pieniędzy – jest to naganne i powinno być piętnowane.

Co było tą ważną informacją? Raport GCR?

Możesz bliżej nakreślić przykład z google?

Chodziło mi to, że zarabianie na jakiejś działalności nie przekreśla jej pożytecznego charakteru.

@ zdrowy rozsądek

Ano, pojęcie nieostre.

Każda firma podlega otoczeniu biznesowemu, działa w określonych warunkach ekonomicznych i prawnych – podobnych jak inne w danej branży. Jeżeli więc konkretna firma dramatycznie odstaje na plus wynikami działalności od reszty branży, to powinno to wzbudzić nie tyle podejrzenia, co refleksję – z czego taka przewaga może się wziąć.

Bo oczywiście jest możliwe istnienie „wyjątkowych biznesów”, one mają jakąś rewolucyjną przewagę u podstaw. W przypadku Apple – wykreowanie zjawiska kulturowego: globalnej mody.

Ale zrozumienie tego wymaga choć chwili zastanowienia. Owczym pędem można się tylko mylić.

„inwestorzy nie są rozsądni jako masa”

Głównie dlatego, że szukają mocno ponadprzeciętnej stopy zwrotu (i to bezrefleksyjnie), za cenę ryzyka, które nieprawidłowo szacują.

„Ciułaczowi” się nie zdarzy 😉

@ Selloff

„nieuczciwe praktyki emitentów”

Ale ja się nie do tego odnosiłam. Mowa była o tym, „czy podmioty prowadzące działalność inwestycyjną powinny mieć możliwość powiadamiania innych uczestników rynku o posiadanych przez siebie cenotwórczych informacjach rynkowych?”

Nie widzę powodu, żeby nie miały mieć tej możliwości. Zarzut manipulacji można oddalić podając wyraźnie swoje pozycje.

Ja zwróciłam Twoją uwagę, że „cenotwórczy” =/= „poufny”. Wynik analizy powszechnie dostępnych danych może być cenotwórczy.

@Trystero

Myślę, że w tym przypadku nie można określić zachowania inwestorów nieracjonalnym. Po prostu zostali wprowadzeni w błąd przez nieuczciwego emitenta. Po prostu uznali, że poddane audytowi wyniki finansowe spółki są wiarygodne. Nie sądzę, że taka postawa poznawcza co do zasady obciążona jest błędem.

Tak, chodzi o raport GCR. Przynajmniej powinni notyfikować zamiar jego publikacji. Nie wierzę, że nie zakładali jego wpływu na rynek.

Tego rodzaju postępowanie jest niedopuszczalne, gdyż stawia innych inwestorów w wyjątkowo niekorzystnym położeniu, tak samo jak na przykład insider trading.

Zresztą zwróć uwagę na treść raportu GCR – już na samym początku powinna się znaleźć i to największą możliwą czcionką następująca informacja:

„Posiadamy dużą krótką pozycję na spółce, która jest przedmiotem niniejszej rekomendacji. Chcemy zarobić mnóstwo pieniędzy i co za tym idzie – niezależnie od poprawności poniższej analizy – mamy interes w namawianiu akcjonariuszy GOW do panicznej sprzedaży swoich akcji

pod wpływem informacji płynących z tego dokumentu. Może to wpływać na wycenę zerową spółki. Do momentu zamknięcia pozycji nasza motywacja finansowa nie ulega zmianie”.

Jakoś nie znalazłem nic podobnie brzmiącego w dokumencie GCR…

I właśnie z tych powodów uważam działanie GCR za absolutnie skandaliczne. Nie można tolerować takich praktyk na rynku kapitałowym.

@ Selloff

Przecież cały raport poprzedzony jest tym akapitem: You should assume that as of the publication date of this report, GOTHAM CITY RESEARCH LLC stands to profit in the event the issuer’s stock declines. We may buy, sell, cover or otherwise change the form or substance of its position in the issuer. GOTHAM CITY RESEARCH LLC disclaims any obligation to notifythe market of any such changes.

W kwestii posiadania informacji o publikacji raportu postawa GCR nie różni się co do zasady od postawy Icahna czy Einhorna, którzy otwierają pozycję na spółce wiedząc, że za tydzień będą wypowiadać się o niej w superlatywach w CNBC ale na jakiejś konferencji. Można nawet spekulować, że Icahn jest dużo bardziej „cenotwórczy” niż GCR.

@ Selloff

Wywracasz całą branżę analityczną 🙂

@Trystero

To co piszesz to oczywiście prawda, zwróć jednak uwagę, że w raporcie jest również następujące zastrzeżenie:

„This report is not investment advice or a recommendation or solicitation to buy any securities. GOTHAM CITY RESEARCH LLC is not registered as an investment advisor in any jurisdiction”

W praktyce oznacza to, że najważniejszym celem publikowania przez GSR analiz jest oddziaływanie na innych uczestników rynku celem osiągania zysku.

Fragment, który przytoczyłeś nie zastrzega też, że na treść analizy i końcową wycenę może mieć wpływ motywacja finansowa GCR, na co zwróciłem uwagę w poprzedniej wypowiedzi. Wbrew pozorom to nie jest takie oczywiste. Moje stanowisko koresponduje również z negatywną oceną wystąpień CI, pod tym kątem jestem bardzo koherentny.

Widzę, że mamy różne stanowiska aksjologiczne względem oczekiwanych standardów na rynku kapitałowym. Nie będzie nam łatwo dojść do porozumienia.

„Seloff

„Myślę, że działalność analityczna powinna być na tyle ile jest to możliwe rozłączna względem działalności inwestycyjnej.”

A na czym by taka firma analityczna zarabiała?

Wiesz biznes inwestycyjny jest buy-side. Ktos kto sie pojawia i mowi – Enron jest szwindlem, oskarżany jest od razu przez mainstream o czarny PR.

Więc nie jest tak różowo jak Ci się wydaje. Świat idealny nie istnieje.

” Na pewno nie może być dopuszczalna sytuacja, w której dany podmiot zajmuje na rynku określoną pozycję, po czym rekomenduje innym inwestorom podobne posunięcie wpływając tym samym na cenę.”

Jeśli o tym mówi wprost. Nie widzę problemu.

„Myślę, że inwestorzy celem podejmowania decyzji potrzebują pewnego, choćby nawet niezłożonego obrazu wydarzeń rynkowych.”

NIe rozumiem

„Proces inwestycyjny, rozumiany tutaj jako zespół procedur decyzyjnych, w takich warunkach jest znacznie łatwiejszy.”

W jakich warunkach?