W czym tkwi tajemnica tak niskich, maksymalnych obsunięć kapitału w strategii zajmowania pozycji przy wzroście o określoną ilość tików od otwarcia sesji w przypadku małych i średnich spółek?

Rozpatrzenie tego zjawiska to świetny materiał edukacyjny. Żeby to przeanalizować zróbmy ponowny test, tym razem jednak indywidualnie dla każdej spółki wchodzącej w skład portfela nazwanego przeze mnie roboczo w poprzednich wpisach „AkcjePolskie”.

Zasady przyjmujemy podobne jak w poprzednich testach:

Kupno danego papieru następuje gdy kurs rośnie o minimum 1 tik powyżej ceny otwarcia sesji.

Zamknięcie pozycji zawsze na zakończenie sesji, bez względu gdzie ono wypada (zamykamy również w przypadku straty).

Test przeprowadziłem osobno na każdej spółce z analizowanego portfela 30 akcji (spółki notowane na GPW poza indeksem WIG30), w miarę płynnych i zmiennych (portfel: AkcjePolskie).

Wszystkie dane do testów pochodzą z bazy bossa.pl.

Kapitał początkowy 100 000 PLN.

Ponieważ teraz testuję każdą spółkę oddzielnie, by sprawdzić jak przeszła weryfikację handlowana osobno, więc wielkość pozycji każdorazowo wyniosła 90% kapitału dostępnego na początku sesji. To tyle co poprzednio 30 spółek po 3% każda gdyby na wszystkich padł sygnał kupna jednocześnie. Nie będą to więc identyczne warunki, ale chodzi tu raczej o uchwycenie tendencji a nie aptekarską dokładność.

Test obejmował okres 1.01.2001 – 18.03.2014

Prowizja: przy kupnie – 0,38%, przy sprzedaży – specjalna stawka daytradingowa w wysokości 0,15% dla klientów DM BOŚ.

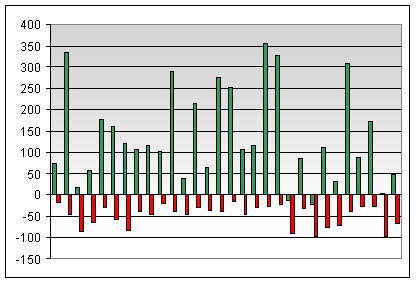

Poniższy diagram pokazuje wyniki testów kolejnych 30 spółek:

Słupki zielone pokazują ile wyniosły w procentach poszczególne roczne, składane stopy zwrotu netto (CAGR, po odliczeniu w/w prowizji) dla każdego testowanego papieru. Słupki czerwone (na prawo od słupków zielonych) to towarzyszące zyskom okresowe, największe obsunięcia kapitału.

Aby nie być posądzony o optymalizację portfela, wsadziłem celowo do niego kilka spółek, które wyraźnie opierają się tej strategii. Jak np. BRE, które przyniosło średnioroczną stratę –22% przy maxDD=97%, czy Millenium: CAGR= -14% i maxDD=91% albo Impexmetal: CAGR=2% i maxDD=98%. Gdyby zastąpić je „porządnymi” papierami osiągi portfela byłyby znacznie wyższe. Po drugiej stronie znalazły się prawdziwe rakiety: Variant z CAGR=356% i maxDD=27% lub Asbis z CAGR=336% i maxDD=46%. Jedna ze spółek (nie ujęta w tym portfelu) w testach historycznych wskazała CAGR równy 2200% co jest już prawdziwym szaleństwem.

Zwykła średnia arytmetyczna liczona ze stóp zwrotu wszystkich 30 spółek handlowanych osobno wyniosła 138%, a więc niemal 38 punktów procentowych wyżej niż CAGR całego portfela (pokazywałem go w poprzednim wpisie).

Natomiast maksymalne obsunięcie (maxDD) liczone średnią arytmetyczną z 30 spółek wyniosło 48,5% czyli ponad 40 punktów procentowych więcej niż maxDD portfela.

Granie tylko jedną spółką wg tej strategii może przynieść więc rozczarowanie z powodu dwucyfrowych obsunięć kapitału. Dla osiągnięcia jak najniższych strat po drodze należy więc utworzyć zdywersyfikowany portfel, który zoptymalizuje użycie kapitału i bardzo znacznie obniży obsunięcie sumaryczne. Wówczas nawet te firmy, które pokazują tragiczne zjazdy kapitału, nie obciążą nadmiernie zysków. Rozkłady zysków i strat liczone dla całego portfela układają się bowiem zdecydowanie inaczej niż dla pojedynczych spółek tradowanych z osobna. Ponieważ kursy nie wszystkich spółek spadają tego samego dnia więc niższa korelacja stóp zwrotu i naprawdę spore dni wzrostowe pomagają w obniżeniu maksymalnego obsunięcia całego portfela do 1-cyfrowej wartości. To prawdziwe marzenie każdego inwestora.

Zwrócę uwagę, że otwieranie pozycji przy wzroście kursu o minimum 1 tik POWYŻEJ otwarcia naprawdę ma znaczenie. Porównajmy bowiem wyniki do dwóch innych testów:

1/ Zajęcie pozycji zawsze na otwarcie sesji i wyjście na koniec sesji przynosi ujemne stopy zwrotu i ogromne obsunięcia. Uniknięcie więc dni gdy maksimum sesji jest jednocześnie jej otwarciem ma w tej strategii ogromne znaczenie.

2/ Strategia odwrotna czyli kupno gdy kurs spada o X tików poniżej otwarcia przynosi równie tragiczne stopy zwrotu i obsunięcia. Statystyczna przewaga ma sens tutaj w takim razie jedynie gdy kupujemy powyżej otwarcia.

Przypomnę ponownie, że to jedynie teoretyczny model, oparty na historycznych stopach zwrotu, które nie muszą wcale się powtórzyć w przyszłości. Do tego model obejmuje spółki małe i średnie z notowań ciągłych, ale ich płynność nadal pozostawia nieco do życzenia, co zresztą jest powodem opisywanych nieefektywności.

-kat—-

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Skoro model nie działał na spółkach z WIG20 to czy można wysnuć tezę, że spółki z drugiego garnitura (albo trzeciego) są mniej skorelowane ze sobą? Upraszczając, świat sobie, a polska druga liga sobie?

Pytanie czy model osiąga super wyniki głównie dzięki ostatniej „dziwnej hossie” czy na daje czadu od 12 lat?

Rozumiem, że model działał też na NYSE. Na ilu spółkach jednocześnie w portfelu?

Dodanie do zasad kupna np. minimum sesji o 1 tick niżej niż otwarcie podniosło by wiarygodność testu, ale prawdopodobnie wyniki już nie byłyby takie bombowe:)

100 000 zł na spółkach poza wig20 bez poślizgu – to tak jakby ktoś proponował system kup 50 000 kontraktów 1 tick powyżej otwarcia na FW20 i sprzedaj 50 000 na zamknięcie. Codziennie 🙂