Wczoraj Facebook poinformował o wartej 2 miliardy USD (400 mln w gotówce i 1,6 mld w akcjach) akwizycji spółki Oculus VR. Oculus VR produkuje okulary wirtualnej rzeczywistości – Oculus Rift.

Myślę, że już sama wartość akwizycji i produkt, nad którym pracuje przejmowana spółka wystarczyły by skłonić część obserwatorów rynku (myślę, że także część czytelników bloga) do rozważań o tym jak blisko jesteśmy końca spekulacyjnego bąbla na rynku nowych technologii. Chciałbym zwrócić uwagę na drugą stronę medalu.

Warto spojrzeć wstecz, tym bardziej, że nie potrwa to długo, i poznać historię finansowania projektu Oculus. Zaledwie trzy miesiące temu, spółka pozyskała 75 mln USD od funduszy venture capital, których liderem była znana w Dolinie Krzemowej firma Andreessen Horowitz. Media doniosły wtedy, że wycena całej spółki przekroczyła w tej rundzie 250 mln USD. Wcześniej, w czerwcu 2013 roku, w pierwszej rundzie finansowania Oculus VR pozyskał 16 mln USD.

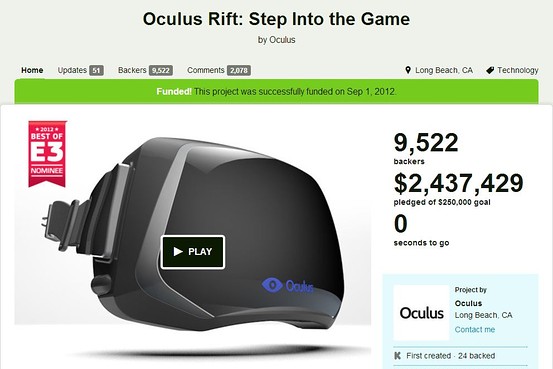

Nie było to jednak pierwsze wsparcie finansowe, które otrzymali założyciela Oculus VR. Latem 2012 spółka pozyskała 2,4 mln USD na platformie crowdfundingowej Kickstarter. Darczyńcy otrzymywali za swoje wsparcie szczere podziękowania (wpłata 10 USD), koszulkę (wpłata 25 USD) i zestaw dewelopera (czyli prototyp urządzenia i narzędzia do tworzenia oprogramowania na urządzenie) jeśli zdecydowali się wesprzeć projekt kwotą 300 USD. Około 9,5 tysiąca użytkowników Kickstartera wsparło projekt, z czego około 5,5 tysiąca kwotą co najmniej 300 USD.

Za Kickstarter via WSJ

Użytkownicy Kickstartera nie są inwestorami, raczej filantropami, i nie otrzymują udziałów w finansowanym projekcie. Twórcy Oculus Rift pozyskali więc 2,5 mln USD bez konieczności nawet minimalnego rozwodnienia udziałów. Po zaledwie 18 miesiącach, dwóch rundach komercyjnego finansowania, projekt wyceniany jest na 2 mld USD i przejmowany przez jedną z największych (przynajmniej pod względem kapitalizacji rynkowej) firm technologicznych.

Nie jestem ekspertem od wirtualnej rzeczywistości i w ocenie projektu okularów wirtualnej rzeczywistości muszę polegać na opiniach lepiej poinformowanych ludzi. Odnoszę wrażenie, że skłaniają się oni ku opinii, że projekt jest interesujący i wykracza poza domenę gier komputerowych.

Moim zdaniem, w historii Oculus VR warto zwrócić uwagę na łatwość z jaką można obecnie pozyskać finansowanie nawet dla ryzykownych i mocno spekulacyjnych projektów (poprzednie eksperymenty z okularami VR, te z lat 90., kończyły się sromotnymi porażkami). Rozumiem, że część czytelników uzna to za sygnał nadciągającego szczytu w bańce spekulacyjnej w sektorze nowych technologii. Ktoś pewnie wspomni o Pets.com. Być może powiąże tę sytuację z polityką monetarną.

Szczerze mówiąc, nie sądzę że Kickstarter zrodził się ze zbyt łagodnej polityki monetarnej. Genezy tego projektu dopatrywałbym się bardziej w zmianach społecznych. Co ciekawe, Oculus Rift nie znajduje się nawet w pierwszej 10 największych projektów sfinansowanych na tej platformie.

Inna sytuacja dotyczy sektora VC i sytuacji na rynkach akcyjnych, która bez wątpienia umożliwia takim spółkom jak Facebook inwestowanie sporych (150% kapitalizacji rynkowej największej polskiej firmy informatycznej) pieniędzy w ryzykowne projekty biznesowe w bardzo wczesnej fazie rozwoju. Być może to jest oznaka bąbla spekulacyjnego.

Warto zwrócić uwagę na pozytywną stronę tej sytuacji – wiele ambitnych projektów, które mają szanse zmienić przyszłość, zostanie sfinansowanych. Być może, jeśli z drugiego bąbla technologicznego w sektorze druku 3D, w szeroko rozumianej robotyce, powstanie choć jedna spółka na miarę Google, bilans tej bańki będzie pozytywny.

Praktycznie każda rewolucja technologiczna (od kolei, przez radio i telewizję po komputer osobisty) wiązała się z jakąś formą spekulacyjnej manii na rynkach finansowych. Związana z sytuacją rynkową dostępność finansowania przyśpieszała rozwój technologiczny. Być może, tym co odróżnia obecną sytuację jest demokratyzacja dostępu do finansowania i niskie bariery wejścia (potrzeba naprawdę niewielkiej ilości pieniędzy by stworzyć bardzo popularną aplikację mobilną). Być może te właśnie czynniki, a także zdecydowanie większe zainteresowanie mediów, zwiększają wrażenie, że jesteśmy w środku bąbla. Warto jednak pamiętać, że nawet jeśli tak jest, to wiele interesujących projektów może dzięki temu powstać.

4 Komentarzy

Skomentuj trystero Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Kickstarter jest o tyle ciekawy, że można na nim znaleźć finansowanie dla projektów, których nie da się sfinansować w żaden inny sposób. przykładem jest Wasteland 2 https://www.kickstarter.com/projects/inxile/wasteland-2

Żaden wydawca nie chciał sfinansować niszowej gry, z mało popularnego gatunku. 60 tys nabywców to w tej branży bardzo niewiele, a jak widać zebrał się budżet porównywalny do wiedźmina.

Co do oculusa to nie wróżę facebookowi zysków z tego zakupu (musieliby chyba powtórzyć sukces Apple w branży telefonów). Natomiast zakup może źle wpłynąć na samego oculusa – wielu developerów nieprzychylnie patrzy na tą sytuację, a potencjalne próby inetgracji urządzenia z serwisem Zukerberga z pewnością tą niechęć pogłębią.

@ mcgravier

Myślę, że wielu ludzi kojarzy Kickstartera z projektami z szeroko pojętej rozrywki (od gier po filmy).

Swoją drogą, największe 10 projektów pozyskało od 3 do 10 mln dolarów na projekt.

a ja myślę, że zakup przez Facebook za 2,5mld$ Oculus, a wcześniej za 19mld $ WhatsApp, to nowa metoda „pump and dump” – z facebook udało się zrobić giganta o kapitalizacji ponad 100mld$ i teraz głownie jego akcjami (bo nie gotówką ani kredytem) dokonuje się tych zakupów. i podnosi wyceny firm z tej branży w kosmos, dając szansę na dobrą sprzedaż kolejnych IPO…

teraz w kolejce czeka IPO np. Dropbox, którego wycena także została nadęta jak balon do 10mld$. i zrobiono to w podobny sposób, ale tym razem gotówką – Blacrock i spółka kupili nową emisję akcji za 250mln$, tak wycenioną, ze kapitalizacja spółki zrobiła się 10mld. i teraz czas to sprzedać publice

myśle, ze działania facebook także temu właśnie obecnie służą. a do ciekawych wniosków mozna by dojść, gdyby przeanalizować powiązania pomiędzy inwestorami w tych firmach, gdy były na etapie startup (albo i w całym klubie: http://graphics.wsj.com/billion-dollar-club/ 😉 I tak np. w przypadku FB i DropBox powtarzają się te same nazwy: Goldman Sachs, Accel Partners, Greylock Partners itd. I dziwnym trafem, tym razem dzieki Goldmanowi, na jednym z ostatnich etapów finansowania (1,5mld$ w 2011, czyli rok przed IPO) FB został wyceniony na około 50mld$ 😉

@ MZ

Trudno jest się mi odnieść do Twojej hipotezy. Natomiast warto zauważyć, że zarówno przy tej rundzie GS z wyceną Facebooka na 50 mld jak i przy wcześniejszej rundzie Microsoftu z wyceną na 15 mld mnóstwo ludzi pukało się w czoło. Dalej się pukają w czoło przy wycenie 150 mld.