Przykład tego jak połączyć mechaniczne systemy z intuicyjnym tradingiem.

Punktem wyjścia niech będzie ten oto krótki filmik na stronie prop tradingowej firmy SMB, którą regularnie obserwuję od czasu książki „One good trader” (opisywanej tutaj, kolejną – „Playbook”- zrecenzuję niebawem ):

Szybkie jego streszczenie (głównie dla nie-angielskojęzycznych) wprowadzi w odpowiedni klimat:

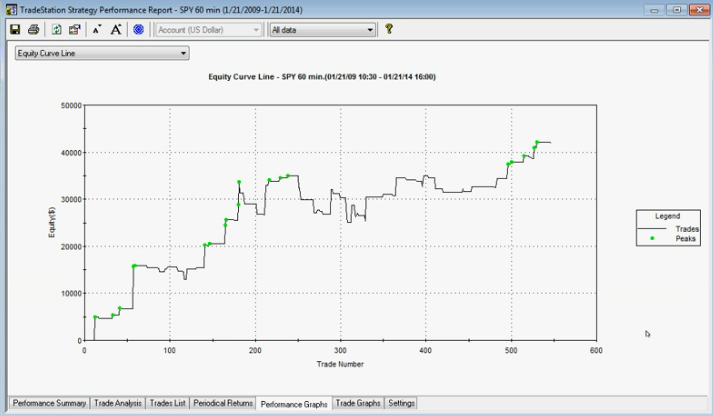

Mamy tam wykres 60 minutowy indeksu S&P500 (w zasadzie jest to ETF) wraz z transakcjami opartymi na klasycznym i kultowym pomyśle wybicia z kanału cenowego (Donchian channel), w tym wypadku 40-sto okresowego, zarówno na kupno jak i krótką sprzedaż. Do tego pomysłu został wprowadzony stop „break even” czyli najprościej rzecz ujmując taki, który zamyka pozycję w punkcie jej zajęcia. Dzieje się tak gdy kurs po wejściu inwestora na rynek przechodzi o ustalony zakres na stronę zysków po czym cofa się do punktu wyjścia i następuje wyrzucenie z pozycji. W rezultacie nie zarabiamy ani nie tracimy nic poza ewentualną prowizją. Wykres krzywej kapitału bez kosztów prowizji wygląda obiecująco:

Źródło: smbcap.com

Druga część filmiku koncentruje się dość przydługawo na jednym elemencie: uwzględnienie nawet minimalnej prowizji gwałtownie zmniejsza zyski. Sprawa dobrze znana z bliska wszystkim system testerom. Niemniej jednak taki pomysł wygląda dość obiecująco gdyż istniejące w tym przedziale czasowym trendy pozwalają wyłapać ruchy na tyle duże by w wersji surowej (bezprowizyjnej) pokryć wszystkie wejścia stratne. Zmienność w tym wypadku jest na tyle duża, że być może kanały 40 okresowe są zbyt szerokie na używanie ich również w formie stopa (nie wiem tego na pewno, nie gromadzę danych minutowych choć czasem testuję jakieś stare dane). Bardziej interesuje mnie tym razem ów „break even” stop.

Ten ostatni bowiem zwiększa zwykle ilość transakcji, ale w zamian oferuje pewien komfort psychiczny, chroniąc zyski przed przejściem ich na stronę strat i wpadnięciem na stop-lossy. Z drugiej strony ucina też zbyt szybko część potencjalnie zyskownych ruchów. W takich warunkach można jednak czasem zastosować pewnego rodzaju rozwiązanie hybrydowe: jeśli kurs po zamknięciu pozycji stopem wraca do obszaru zysków, pozycję można odnowić.

Przykład na wykresie poniższym, tym razem jednak dane pochodzą z dużo płynniejszego CFD na indeks S&P500 (brak uciążliwych luk, poza weekendowymi):

Analizując od lewej strony widzimy jak kurs przecina od góry dolne ograniczenie 40-sto okresowego kanału cenowego co daje asumpt do zajęcia pozycji krótkiej, zaznaczonej czerwonym kolorem. Po wejściu w obszar zysków kurs jednak cofnął się do punktu wyjścia, trafiając na ustawiony na tym poziomie „break even” stop. Dwa słupki później ponownie indeks decyduje się na spadki, co pozwoliłoby na odnowienie krótkiej i tym razem suto zyskownej pozycji.

W ten sposób odzyskujemy nieco kontroli na rynkiem traktowanym mechanicznie. A przy tym można sobie zafundować liczne modyfikacje takiego podejścia. Np. zamykać i otwierać na poziomie „break even” tylko część pozycji. Bądź też wykorzystywać do odnawiania pozycji techniki skalowania czyli albo uśredniania (dodawania pozycji w obszarze strat) albo piramidowania (dodawania pozycji w obszarze zysków). Szczególnie to ostatnie w powyższym przypadku wydaje się celowe.

—kat—

8 Komentarzy

Skomentuj Freeman Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ten rodzaj tradingu chyba nadaje się tylko dla automatów. Przede wszystkim strategia bardzo mało efektywna, jeśli po trzystu transakcja jesteśmy w tym samym miejscu co byliśmy to jaki trader grający ręcznie to wytrzyma. Bardzo niski średni zysk z transakcji, w związku z tym wynik gry bardzo zależny nie tylko od wysokości prowizji ale także od poślizgów. Bez automatu to niektórym zapewne nie chciałoby się nawet wstawać z łóżka do takiej gry.

W każdym razie intuicyjne podejście i oczekiwane takie wyniki to często nierealne podejście nie uwzględniające innych kosztów takich jak poświęcony czas i stres.

@Kathay

Wiesz tak sobie dumam i wydumałem ,że ta przewaga z „break even” może być czysto iluzoryczna w tym wydaniu.

JAk już sobie wytestowałes na sztywnych parametrach te wejścia to daja one gdzieś 30% trafność z hakiem , a reszta to stratne.

Taka natura gry z trendem.

Trafności tu breakewenem nie poprawimy bo nie zwiększymy ilości trendów na rynku. Chodzi więc o straty , ale większość tych zyskownych i stratnych ma jakieś większe lub mniejsze MAE następujące po MFE .MFE ma też większość stratnych . W momencie wejścia nie jesteśmy w stanie oszacować która jest która .

Zwiększamy ilość transakcji /płaconej prowizji/ poprawjając sztywna logikę 40×40 .Chcąc być barrdziej cwanym niż wprowadzony na sztywno algorytm komputerowy mamy większą szansę na popsucie strategii .

Wytestowane i sprawdzone na sobie tzn statystecznie nieobiektywne 🙂

NIe jestem przeciwnikiem breakeven wręcz przeciwnie , ale jeżeli ktoś opiera sie na topornej acz zyskownej logice komputera wybicia z szerokiego kanału to momenty wejść nie są odpowiednio dotuningowane do breakeven , a parametry jest łatwiej popsuć niż poprawić.

Czy nie lepiej skupić się na stawce ryzyku w ramach wyliczonej strategii i możliwości z tym związanych aniżeli kombinować z rynkiem w ciemno.Jeżeli straty bola bo kanał jest za szeroki to trzeba obniżyć stawkę , a nie bawić się w ciuciubabke z rynkiem.

Tak jak powiedziałem jeżeli strategia nie ma sztywnych parametrów , a jest szukaniem miejsca do uzyskania R/R 3/1 i więcej jestem jak najbardziej za ,

W przypadku komputera wprowadzając BE zmieniamy w trybie „hidden” tak naprawdę wymowę wytestownych uprzednio optymalnych parametrów , a skoro są już optymalne to mamy większą szansę sprawić by były mniej niż poprzednio. I tak sie dzieje.

Testowałęm inny system z BE na FW 20, ale również grający z trendem i mam dokładnie takie same uwagi jak PIT, poza komfortem psychicznym, że trace tylko prowizję, to nie zyskuję zbyt wiele, ponieważ trafność systemu ledwie osiąga 30%. Co prawda trafiaja się ruchy gdzie stsunek zysku do straty wynosi blisko 9, ale przy zmieności jaka panuje na FW20 nie warte jest to świeczki. I oczywiśćie możliwy jest on tylko w formie mechanicznej, z reki nie da sie tym grać. Lepiej popracować nad dobrym MM, ponieważ to on daje na tak naprawdę zarobić.

Jeśli przedstawiciele rynku kapitałowego z takim maniakalnym uporem przedstawiają wszelkiego rodzaju prezentacje zyskownych strategii z pominięciem prowizji i poślizgów to może niech biura maklerskie przestaną pobierać te prowizje ? BOSSA – wiodące BM niech da przykład…

Obok tematu, aczkolwiek dotyczy rynku ” kapitaloweg”.

Kiedys w ramach dyskusji na temat BTC, zarysowalem model krzywej Gausa.

http://www.finanzen.at/devisen/bitcoin-euro-kurs?rd=fn

Po dzisiejszej zapasci pieknie maluje sie dzwon.

Komu bije dzwon 🙂

Na tym MtGox to chyba cena dyskontuje wypłacalnośc tego grajdołka w 25% ?

@ pit65

Komu bije?

Najpierw bilo zwolennikom tulipanow, pozniej jedwabnikow a teraz BTC.

Kazda epoka ma swoje atrakcyjne opakowanie dla ciagle tej samej sztuczki.

ale, ale to już nie jest prawdziwy BTC to jest GoxBTC 😉