Spójrzmy jeszcze na 2 modyfikacje sposobu skalowania pozycji za pomocą uśredniania.

W poprzednim wpisie pokazywałem jak można tego dokonać w sposób najprostszy w oparciu o jeden, wspólny stop-loss dla wszystkich składowych pełnej pozycji. Istnieje wiele innych wariantów skalowania, tym razem pokażę opcję wielostopową, która również pozwala zbudować na raty pozycję bez powiększania założonego na początku ryzyka. Prześledźmy to ponownie na zmodyfikowanym wykresie, użytym poprzednio (czerwone słupki oznaczają spadki, zielone – wzrosty):

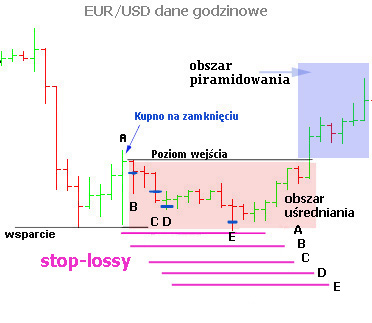

Zaczynamy analizę wykresu poczynając od jego lewej strony.

Kurs EUR/USD spadając doszedł do poziomu wyczerpania, po czym nadeszła korekta, windując cenę w górę. Najniższy punkt tych początkowych spadków utworzył poziom wsparcia, opisany i oznaczony na powyższym wykresie czarną, poziomą linią.

Kurs ponownie lekko spadł i odbił się w górę od owej linii wsparcia tworząc słupek wzrostowy oznaczony literą A na wykresie. Wejścia na pozycję oparte są w tych analizach o wsparcia/opory, a ponieważ wsparcie w tym miejscu zadziałało i mamy istotny wzrost, przyjmijmy więc, że na zakończenie tego słupka zajmujemy pozycję długą (kupno EUR). Załóżmy też, że gracz ma do dyspozycji 5 lotów oraz zakłada stratę na pozycji na maksimum 50 pips od każdego poziomu wejścia (poziom tego pierwszego opisałem i zaznaczyłem czarną, poziomą linią na wykresie).

Pierwszy lot został wydatkowany jak już wiemy na zamknięciu słupka oznaczonego jako A, cztery pozostałe są przeznaczone do uśredniania (skalowania pozycji) czyli budowania jej na raty, a więc powiększanie jej gdy kurs porusza się w przeciwną stronę do obranego kierunku, ale jeszcze przed przełamaniem stop-lossa broniącego pozycję. Okazje do tego rodzaju zabudowania całkowitej pozycji mamy więc w obszarze zacieniowanym na wykresie na czerwono oraz oznaczonym jako „obszar uśredniania”, i tam można pozostałe 4 loty dodać do pełnej puli zaangażowania.

Kolejne cztery części całej pozycji zostało dodanych na słupkach oznaczonych kolejno B,C,D,E , a kurs zajęcia pozycji obrazuje każdorazowo niebieski marker. To jedynie propozycje przykładowe i hipotetyczne, zależące tak naprawdę od rozwoju sytuacji w czasie rzeczywistym i obarczone błędami opisanymi w poprzednim wpisie.

Pora na stop loss czyli poziom ucięcia ewentualnej straty (linie fioletowe). Tym razem zamiast jednego stop-lossa broniącego całej pozycji zbudowanej z pięciu rat, mamy osobny stop-loss broniący każdej odrębnej części. W każdym przypadku oddalone są one o 50 pips od kolejnych wejść i na rysunku zaznaczam je literami odpowiadającymi tym, które użyłem dla kolejnych słupków. Tak więc stop-loss A broni pozycji zajętej na słupku A, stop-loss B broni pozycji ze słupka B i tak dalej.

Różnica w stosunku do wariantu z poprzedniego wpisu jest taka, że obecnie spadek kursu musi być dużo głębszy, tak by wszystkie stop-lossy zostały odpalone i strata zrealizowana. Zdarza się bowiem, że nawet przypadkowe zlecenie może wyczyścić zlecenia ustawione w pobliżu newralgicznych poziomów maksimum i minimum danej fali trendu, a potem kurs zawraca. W tym przypadku być może tylko stopy A i B zostałyby naruszone, a reszta pozostałaby bez zmian.

Ale nawet gdyby stopy A i B zostały przebite a kurs ponownie ruszył w górę, to obie zamknięte pozycje mogą zostać odnowione w obszarze uśredniania. Dotychczasowe wsparcie bowiem nadal się broni, jedynie tymczasowo zostało przebite, stąd wniosek, że ma istotny charakter. Wszystko zależy od personalnego nastawienia do skuteczności danej metody decyzyjnej, kreatywności i ruchów rynku.

Dodajmy jeszcze tzw. opcję hybrydową, która łączy metodę uśredniania z piramidowaniem. Nigdy nie wiemy w którą stronę kurs podąży więc ustawiamy się z kolejnymi ratami tam gdzie rynek postanowi się ruszyć. Jeśli spadnie to ratę drugą i trzecią z całej pozycji można dodać w obszarze uśredniania, a potem zaczekać i dwie kolejne w obszarze piramidowania. Ważne są w tym wszystkim przede wszystkim stopy czyli taka kontrola ryzyka by nie przekraczało ono naszych założeń początkowych i możliwości kapitałowych.

—kat—

35 Komentarzy

Skomentuj lesserwisser Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Trudno mówić o jakiejś prawdzie w tradingu, z prawdą jest jak z przysłowiową częścią ciała, każdy ma swoją. Ja kiedyś naprawdę dużo czasu strawiłem na badaniu tego tematu i dużo na ten temat myślałem. I efektem tego myślenia jest to, że zawsze otwieram jedną wyliczoną pozycję i taką samą zamykam, nie bawię się nawet w częściowe zamykanie. To jest moja święta zasada, nie łamię jej praktycznie nigdy. I to jest moja prawda, nawet nie wiem, czy „prawdziwa” he he. Powodów mógłym podać kilka, wymienię dwa.

Uśrednianie jest formą zarządzania kapitałem czyli osławionego MM. A ja na MM mam alergię. Paru guru rozpowszechniło takie myślenie, że system może być do bani, ale jak się do niego dołoży odpowiednie MM to bubel nagle się poderwie i będzie zasuwał jak Justyna K. Dla mnie to jest jakieś dziwne zaklinanie rzeczywistości. Pan który da sobie obciąć przyrodzenie nigdy nie stanie się panią, a zły system z genialnym MM dalej będzie złym systemem.

Można oczywiście uważać, że uśrednianie jest alementem systemu, ale tak naprawdę uśrednianie tylko mocno „zanieczyszcza” system i przez to tracimy nad nim kontrolę. Trudno móiwić w tych warunkach o jakimś badaniu czy „uczeniu się” systemu, a granie systemem na zasadzie randki w ciemno mija się z celem. I to jest drugi powód dla którego nie uśredniam

@nieudacznik

10/10.

Mówisz jak prawdziwy meżczyzna , a ten mysli i działa szeregowo wg. zasady rób jedna rzecz a dobrze na raz czyli dopuki jednego nie zakonczy drugiego sie nie tyka 🙂

Wszysko inne aczkolwiek dozwolone ma tę właściwość ,że rozprasza koncentrację .Wszak trudno prowadzić jednocześnie 3 samochody na raz choć dzisiaj technika może takie cudo umozliwić.

Całą nadzieja w kobietach podobno umią zrównoleglać procesy obserwacji i działania , ale nie każ mi tego rozumiec i stosować 🙂

„Spójrzmy jeszcze na 2 modyfikacje sposobu skalowania pozycji za pomocą uśredniania.”

Spoglądamy i wydaje nam się, że uśredniamy za pomocą skalowanie a nie skalujemy za pomocą uśredniania?

„cztery pozostałe są przeznaczone do uśredniania (skalowania pozycji) czyli budowania jej na raty, a więc powiększanie jej gdy kurs porusza się w przeciwną stronę do obranego kierunku, ale jeszcze przed przełamaniem stop-lossa broniącego pozycję.”

Czemu akurat tak a nie odwrotnie?

@ pit

„Mówisz jak prawdziwy meżczyzna , a ten mysli i działa szeregowo wg. zasady rób jedna rzecz a dobrze na raz czyli dopuki jednego nie zakonczy drugiego sie nie tyka :-)”

Pit, ty jesteś niepoprawny więc jeszcze raz napiszę, że jest takie przysłowie:

Dopóty dzban wodę nosi DOPÓKI Less mu ucha nie urwie! 🙂

@Less

Ach to pewnie dlatego ,że żadna z czytelniczek nie smaruje do mnie listów 😉

A Ty miast nauczać i być cierpliwym jak Sfinks jakąs przemoc propagujesz.

Nieładnie Less.

@ Less

A może lepiej zaakceptować drobne wady bliźniego swego. Inaczej belka w oku etc. uwiera 😉

@nieudacznik

Niczym kolejny bocian na wiosnę wracasz z tematem „nie ma dobrego MM na zły system”. Niedawno poświęcałem temu cały wpis:

https://blogi.bossa.pl/2013/08/23/cel-wielkosc-pozycji/

@less

Przyjmuję i trzymam się terminologii:

scaling in = ‚pyramiding’ or ‚averaging down’.

A więc składanie pozycji przez uśrednianie kolejnych części lub ich piramidowanie.

@ kathay

Na moje oko chyba coś tu nie gra?

Czy raczej nie powinno być scale up = pyramiding or averaging up?

Wprawdzie to oko już nieco kaprawe i straciło ostrość (bo nie może zlokalizować mojego kajecika) ale załomkach pamięci kołaczą się resztki starej nauki).

Wprowadzasz takie ujęcie:

„SKALOWANIE pozycji, czyli budowanie jej na raty, a więc powiększanie jej gdy kurs porusza się w przeciwną stronę do obranego przez nas kierunku, ale jeszcze przed przełamaniem stop-lossa broniącego pozycję.”

oraz

„piramidowanie, a więc budowania pełnej pozycji na raty tylko wówczas gdy kurs porusza się w zakładanym”

W moim rozumieniu scale in to wejście na pozycje (zakup/sprzedaż ratami) niezależnie od kierunku a scale out to wyjęcie z pozycji.

Skąd wziąłeś tę terminologię?

Kiedyś dawno temu, w epoce błędów i wypaczeń byłem na testach w takiej dziwnej londyńskiej firmie. I ten ich risk manager od siedmiu boleści (tak brzydko o nim mówię bo spuścił mnie dlatego że wynik był za dobry i stwierdził, że widocznie mam zbyt duże skłonności do ryzyka, jak on mógł he he) na koniec zapodał następujący tekst: „I pamiętaj, u nas w firmie za average down natychmiast wylatuje się z roboty”.

@nieudacznik

W kolejnym wpisie lub dwóch pokażę ci dlaczego ów risk manager miał rację:)

Niemniej jednak znam również firmy w tym samym Londynie, w których zasadą jest „double in trouble:..

@Less

No oczywiście, że scale-in to zakup ratami a scale-out to wyprzedaż na raty.

Scale-in możesz dokonać na 2 sposoby: dodając gdy masz straty (averaging down) lub gdy jesteś już w zyskach (pyramiding). Jak chcesz nazywać to inaczej – feel free- nie zmieni to samej zasady.

@ Kathay

Ja wiąż mam misz-masz a ty Tomasz, jak ty to masz? 🙂

Kiedy mamy do czynienia z averaging up w twoim rozumieniu, czy jak rynek pójdzie gdy mamy straty czy gdy mamy zyski lub w obu przypadkach?

I podobnie z piramidowaniem?

„Jak chcesz nazywać to inaczej – feel free- nie zmieni to samej zasady.”

To nie chodzi o to jak ja chce to nazywać, tylko o to by mieć pełną jasność co jest czym i kiedy?

Chodzi o to by mówić wspólnym językiem, po to by, jak przeczytamy gdzieś że trzeba average up/down, lub piramidować, wiedzieć konkretnie i bez wątpliwości, co chodzi i co mamy robić.

Innymi słowy chodzi o to byśmy nie szczelili piramidalnego głupstwa

i nie musieli brać potem Piramidonu na ból głowy! 🙂

less, nie rób mi tego. Błagam, tylko nie Ty, bo stracę wiarę w ludzkość. Nie SZCZELAJ tak na oślep… To zemsta za pit’a he he

@lesserwisser

Co powiesz na taką definicję?

Skalowanie – otwieranie pozycji na raty.

Wyróżniamy dwie metody skalowania:

I – skalowanie-We (scale-IN) – taktyka wchodzenia na raty,

II – skalowanie-Wy (scale-OUT) – taktyka wychodzenia na raty.

Skalowanie-We dzieli się na dwa rodzaje:

1) Skalowanie przez UŚREDNIANIE – dodawanie każdorazowo STAŁEJ Liczby Pozycji (SLP),

2) Skalowanie przez PIRAMIDOWANIE – dodawanie każdorazowo ZMIENNEJ Liczy Pozycji (ZLP).

Wyróżniamy dwa rodzaje UŚREDNIANIA:

A – uśrednianie w dół – dodawanie SLP poniżej poziomu otwarcia pierwszej pozycji,

B – uśrednianie w górę – dodawanie SLP powyżej poziomu otwarcia pierwszej pozycji.

I dwa rodzaje PIRAMIDOWANIA:

A – piramidowanie w dół – dodawanie ZLP poniżej poziomu otwarcia pierwszej pozycji,

B – piramidowanie w górę – dodawanie ZLP powyżej poziomu otwarcia pierwszej pozycji.

Piramidowanie również dzieli się na dwa rodzaje:

– piramidowanie klasyczne – dodawanie coraz mniejszej liczby pozycji,

– piramidowanie odwrócone – dodawanie coraz większej liczby pozycji.

Pasuje?… 🙂

Stosując się do tych reguł, twoje określenie (uśredniamy przez skalowanie) – ładnie brzmi, ale nie jest prawidłowe.

Rację ma Kathay – skalujemy przez uśrednianie (w tym konkretnym przypadku uśredniamy w dół).

Za to na obrazku jest błąd:

– jest tam: obszar piramidowania,

– powinno być: obszar uśredniania w górę.

Chyba, że autor chce od otwarcia w DÓŁ – skalować przez uśrednianie w dół, a od otwarcia w GÓRĘ – piramidować w górę. Więc pytanie jak chce piramidować – klasycznie, czy metodą odwróconą?

Generalnie burdel, który mnie denerwuje, bo można się w tym wszystkim łatwo zamotać, a jak się pogubisz, to z miejsca pojawia się emocjonalne przeciążenie i łatwo się „wysypać”.

W tej materii podzielam zdanie Pita.

@ nieudacznik

„less, nie rób mi tego. Błagam, tylko nie Ty, bo stracę wiarę w ludzkość. Nie SZCZELAJ tak na oślep… To zemsta za pit’a he he”

🙂

Czujnyś, ale wiedz, że to świadomie było – mam kilka takich swoich ulubionych grepsów, których używam w określonych sytuacjach.

Np. szczelił (czyli chybił), miszczu (powszechne), umkło mi (to podłapałem od GZ), nie filozuj (to od nauczycielki córki), fizjlogom się nie śniło (od Ferdka Kiepskiego), próżnego i Salamon nie naleje i parę innych.

Można sobie sprawdzić na blogu -np. moje ulubione „filozowanie”, u mnie w domu wszyscy teraz tak mówią.

A pit65 to notoryk jest z tym dopóki, więc mu z każdym razem przypalam, z lubością ale i z sympatią. He, he, he, 🙂

@ Kornik

„Co powiesz na taką definicję?”

…..

Pasuje?… :)”

Brawo Korniku, pasuje jak ulał! 🙂 (ale da się jeszcze doszlifować do perfekcji)

Jedno mi tylko nie pasuje, a mianowicie:

„Rację ma Kathay – skalujemy przez uśrednianie (w tym konkretnym przypadku uśredniamy w dół).”

Według mnie uśredniamy (w dół lub górę) poprzez skalowanie czyli budowanie pozycji na raty, równomiernie lub w zmiennych wielkościach (piramidka).

Nazwa skalowanie nawiązuje do tzw skali cenowej i pochodzi od scale order czyli zlecenia w którym podane są różne ceny i ilości, zwanego też multiple order.

Mam pytanie jak zaklasyfikować taki przypadek: otwieramy shorta na termin na poziomie 500 (1 lot), rynek idzie przeciwko nam na poziom 550, potem dalej 580 i 620 a my na każdym z tych poziomów dokładamy po jednym locie.

Co to jest average down czy up, piramiding jaki i jaki scaling?

I teraz warianty: wyjściowo chodzimy 4 lotami a potem dokładamy kolejno 3 loty, 2 i 1 (shorty oczywiście).

I teraz odwrotnie 1, 2, 3, 4 loty?

A w przypadku wejścia pierwotnie longiem co to będzie?

PS

Jak mnie dopuścisz do copyright to mogę popracować w weekend nad doszlifowaniem twojego podziału.

@Less

Szczelał to bede puki ta „płachta na belfra” działać będzie 🙂

Nic tak nie raduje ucznia szelmę 😉

@Kornik

Bo..

np. taka dzida składa sie z:

1.przeddzidzia ,

2.śróddzidzia,

3. zadzidzia …..

przeddzidzie zaś skłąda się z:

11. przddzidzia przedddzidzia , śróddzidzia przeddzidzia itd.

Tak mniej więcej działa uśrednianie.

Polujemy zaś dzidą w całości lub niewiele upolujemy.

JAk coś sknociłem to mój netowy belfer-słownik Less poprawi niechybnie folgując jednocześnie sobie z lubością 🙂

Pit – pamiętaj próżnego (pustaka) i Salamon nie nalej a kornego i myślącego nawet Less nie ukrzywdzi! 🙂

Na poczatek poprawka.

W moim komentarzu napisałem:

– …Chyba, że autor chce od otwarcia w DÓŁ – skalować przez uśrednianie w dół, a od otwarcia w GÓRĘ – piramidować w górę…

Powinno być:

– …Chyba, że autor chce od otwarcia w DÓŁ – skalować przez uśrednianie w dół, a od otwarcia w GÓRĘ – skalować przez piramidowanie w górę…

Teraz jest to bardziej klarowne.

***

@lesserwisser

Szlifuj. 🙂

>>”Nazwa skalowanie nawiązuje do tzw skali cenowej i pochodzi od scale order czyli zlecenia w którym podane są różne ceny i ilości, zwanego też multiple order.”

Skalowanie, to po prostu ustalenie kolejnych progów cenowych.

Uśrednianie (z braku lepszego określenia) – to wchodzenie na kazdym z tych progów TAKĄ SAMĄ liczbą lotów.

Piramidowanie – wchodzenie na każdym progu RÓŻNĄ liczbą lotów (mniejszą, lub większą).

DOWN/UP (GÓRA/DÓŁ) – określa się zależnie od położenia kolejnych progów względem progu WEJSCIA NA PIERWSZĄ POZYCJĘ.

– Góra – kolejne progi są w obszarze zysku,

– Dół – kolejne progi sa w obszarze straty.

Według tej definicji w podanym przez Ciebie przykładzie (short każdorazowo 1 lotem, kolejno: po 500 – po 550 – po 580 – po 620), mamy do czynienia ze skalowaniem… przez uśrednianie… w DÓŁ.

A jeśli wejdziemy na tego shorta najpierw 4 lotami, potem 3, 2 i 1 – to będzie to skalowanie przez piramidowanie… w DÓŁ…

Ale – no, własnie – pytanie jakie to jest piramidowanie – klasyczne, czy odwrócone?…

Trzeba ustalić, co rozumiemy pod pojęciem klasyczne, a co odwrócone?

Według mnie, nalezy to ustalać względem pierwszego progu, gdzie pierwszy próg stanowi podstawę piramidy.

Więc w tym konkretnym przypadku (short 4, 3, 2, 1), będzie to skalowanie przez PIRAMIDOWANIE W DÓŁ I KLASYCZNE.

A w przypadku shorta: 1 , 2 , 3 , 4 – skalowanie, przez piramidowanie w dół i odwrócone.

Gdy wejdziesz longiem – 4 po 500, 3 po 550, 2 po 580, 1 po 620 – to będzie to skalowanie przez piramidowanie w GÓRĘ i klasyczne,

A gdy wejdziesz longiem 1, 2, 3, 4 – to będzie to skalowanie przez piramidowanie w górę i odwrócone.

Jeśli kolejne progi są umieszczone nie tylko nad, ale również pod progiem wejścia na pierwsza pozycję, to mamy jakiegoś mieszańca…

Podsumowując, możesz tworzyć, co chcesz, a ja mówię, że to jest bajzel i szkoda na to czasu. Ogarnie to profesjonal, ale amator się „wysypie” – szczególnie przy uśrednianiu w dół. No, chyba że masz automata, który zrobi to wszystko za ciebie…

@Pit

D-O-K-Ł-A-D-N-I-E…

…albo – tak chyba będzie lepiej – DOKŁADNIE. 🙂

@ Kornik

„DOWN/UP (GÓRA/DÓŁ) – określa się zależnie od położenia kolejnych progów względem progu WEJSCIA NA PIERWSZĄ POZYCJĘ.

– Góra – kolejne progi są w obszarze zysku,

– Dół – kolejne progi sa w obszarze straty.

Według tej definicji w podanym przez Ciebie przykładzie (short każdorazowo 1 lotem, kolejno: po 500 – po 550 – po 580 – po 620), mamy do czynienia ze skalowaniem… przez uśrednianie… w DÓŁ.

A jeśli wejdziemy na tego shorta najpierw 4 lotami, potem 3, 2 i 1 – to będzie to skalowanie przez piramidowanie… w DÓŁ…”

No właśnie jak przejdziemy do konkretów (czyli jak zaczniemy operować na liczbach) to wychodzi nam coś dziwnego a może nawet nielogicznego.

Na mój rozum to w podanym przeze mnie przykładzie-pytaniu mamy do czynienia z Uśrednianiem w GÓRĘ, a nie w DÓŁ (przynajmniej w moim rozumieniu), bo przecież średnia cena sprzedaży nam rośnie!

A może mamy do czynienia z uśrednianiem „inaczej” (bo to teraz modne jest :)), to wtedy od biedy, mogę zrozumieć takie ujęcie.

Ciekawe co na ten temat myślą inni, oczywiście Kathay proszony jest jako pierwszy o ustosunkowanie się.

@Kornik

„No, chyba że masz automata, który zrobi to wszystko za ciebie…”

Wszystkiego nie zrobi zbyt duża złożoność IMO.

Kilka lat temu właściwie chyba w 2011 czytałem taki wątęk gdzie gość używał EA do takiego koszykowego uśredniania w dół bez stopa dla każdej pozycji osobno.

Filozofia była taka by poprawić skutecznośc stosując sie do „profesjonalistów” wybijających stopy po kilka razy od poziomów kwalifikujących sie do wejścia.

MOże nie automat , ale kalkulator na bieżąco monitorujący średnią wartość, stopa od tej wartości itd itp co można w takim koszyku zmierzyć na bieżąco.

Generalnie nie mając wprawy , a także dlatego ,że łapało się dołki początki zawsze oznaczały wtopę .

Szczerze mówiąc miał jakieś wyniki , ale podawane w pipsach więc trudno oszacować to w kategoriach zarządzania kapitałem , trafnośc sie poprawiała bo jak prawił zbyt często profesjonaliści robili mu psikusa.

To tyle . Więc można . Czasem rynek jest tak trudny dla kogoś ,że decyduje się na pewne uniki . Dzięki temu coś tam można ugrać.

Tym nie mniej tam gdzie się da to lepiej IMO upraszczac , a nie zwiększac złożoność czynności do odfajkowania w każdym kolejnym trejdzie.

Jak impuls rynku będzie miał 100 punktów to jakbyś nie uśredniał

to i tak więcej nie wyczeszesz z tych 100 na jednostkę ryzyka w postaci stopu obojętnie jakiego uśrednionego czy nie. Chcąc więcej zawsze musisz podnieść ryzyko.

Są jednak pewne wartości poza matematyczne typu preferencje, zapewne wynikające z chęci zagrania większej pozycji do kapitału niż wymagałby to rozsądęk więc uśrednianie świetnie nadaje sie do chowania głowy w piasek przed takim ryzykiem, może to być rynek, który obnaża nasze niedostatki we wchodzeniu na pozycję dzieki czemu „profesjonaliści” z łatwością nas wybijają, chęć uczestniczenia w każdym trejdzie itd itp.

@lesserwisser

To jest tylko moja propozycja definicji skalowania, oraz systematyzacji tego, co obejmuje to pojęcie. Prosiłeś, to masz.

Jest materiał do obróbki, więc odpalaj te szlifierki i do dzieła. 🙂

PS. Faktycznie, na pierwszy rzut oka „coś nie styka” – rzeczywistość Rynku, słowa, które go opisują i matematyka. 🙂

@Pit

>>”…tam gdzie się da to lepiej IMO upraszczac , a nie zwiększac złożoność czynności do odfajkowania w każdym kolejnym trejdzie”.

Dokładnie tak. Mam taki sam pogląd na tę kwestię.

@lesserwisser

Coś nie styka, więc trzeba uściślić:

DOWN/UP (GÓRA/DÓŁ) – określa się zależnie od położenia kolejnych progów względem progu WEJSCIA NA PIERWSZĄ POZYCJĘ, oraz rodzaju otwieranej pozycji (krótka/długa).

Dla otwieranej pozycji długiej (long):

– góra – kolejne progi są w „obszarze zysku”,

– dół – kolejne progi sa w „obszarze straty”.

Dla otwieranej pozycji krótkiej (short):

– dół – kolejne progi są w „obszarze zysku”,

– góra – kolejne progi są w „obszarze straty”.

Teraz gra? 🙂

@ Kornik

„Teraz gra? :)”

Co ma nie grać, jest konsytencja i jest wewnętrzna logika.

Ale można to dużo prościej wyrazić – kierunek uśredniania (góra/dół) wyznacza kierunek cen.

Tak więc z average up mamy do czynienia w przypadku zakupu lub sprzedaży dodatkowych pozycji/lotów gdy cena spada zaś z average down to/tak samo ale gdy cena rośnie.

Tak więc w moim przykładzie mieliśmy do czynienia z uśrednianie w górę, z tego wynika, gdyż dodawaliśmy kolejne pozycje sprzedaży na rosnących cenach.

Teraz gra? 🙂

A całość wygląda tak:

Skalowanie – metoda zajmowania pozycji polegająca na wchodzeniu na rynek, lub wychodzeniu z rynku – „na raty”.

Wyróżniamy dwie metody skalowania:

I – skalowanie-We (scale-IN) – taktyka wchodzenia na raty,

II – skalowanie-Wy (scale-OUT) – taktyka wychodzenia na raty.

Skalowanie-We dzieli się na dwa rodzaje:

1) Skalowanie przez UŚREDNIANIE – dodawanie na kolejnych progach STAŁEJ Liczby Pozycji (SLP),

2) Skalowanie przez PIRAMIDOWANIE – dodawanie na kolejnych progach ZMIENNEJ Liczy Pozycji (ZLP).

W zależności od rodzaju zajmowanej pozycji (krótka/długa), oraz położenia kolejnych progów względem progu wejścia na pierwszą pozycję – wyróżniamy dwa rodzaje UŚREDNIANIA:

A – uśrednianie w dół:

– dla pozycji długiej (long), jest to dodawanie SLP w „obszarze straty” (OTM) pierwszej pozycji,

– dla pozycji krótkiej (short), jest to dodawanie SLP w „obszarze zysku” (ITM) pierwszej pozycji,

B – uśrednianie w górę:

– dla pozycji długiej (long), jest to dodawanie SLP w „obszarze zysku” (ITM) pierwszej pozycji,

– dla pozycji krótkiej (short), jest to dodawanie SLP w „obszarze straty” (OTM) pierwszej pozycji.

W zależności od rodzaju zajmowanej pozycji (krótka/długa), oraz położenia kolejnych progów względem progu wejścia na pierwszą pozycję – wyróżniamy dwa rodzaje PIRAMIDOWANIA:

A – piramidowanie w dół:

– dla pozycji długiej (long), jest to dodawanie ZLP w „obszarze straty” (OTM) pierwszej pozycji,

– dla pozycji krótkiej (short), jest to dodawanie ZLP w „obszarze zysku” (ITM) pierwszej pozycji,

B – piramidowanie w górę:

– dla pozycji długiej (long), jest to dodawanie ZLP w „obszarze zysku” (ITM) pierwszej pozycji,

– dla pozycji krótkiej (short), jest to dodawanie ZLP w „obszarze straty” (OTM) pierwszej pozycji.

W zależności od położenia podstawy piramidy względem progu wejścia na pierwszą pozycję – wyróżniamy dwa sposoby piramidowania w górę/w dół:

– piramidowanie (w górę/w dół) klasyczne – dodawanie coraz mniejszej liczby pozycji,

– piramidowanie (w górę/w dół) odwrócone – dodawanie coraz większej liczby pozycji.

@lesserwisser

>>”Ale można to dużo prościej wyrazić – kierunek uśredniania (góra/dół) wyznacza kierunek cen.”

Tak, gra. 🙂

Ale ja się zastanawiam, czy nie lepiej byłoby opierać się na końcowej cenie zakupu całego pakietu?

To chyba jest jeszcze lepsze rozwiązanie, ponieważ przy takim podejściu można wyznaczać kolejne progi pod i nad progiem wejścia na pierwszą pozycję i nie trzeba się zastanawiać nad terminologią – co my, do diabła, teraz robimy. 😉

Po prostu, o ostatecznym kierunku uśredniania, lub piramidowania – góra czy dół – decydowałaby końcowa cena zakupu całego pakietu – jak się ona ma do ceny zakupu pierwszego pakietu – jest większa, czy mniejsza.

Jeśli końcowa cena jest większa, to uśrednialiśmy/piramidowaliśmy w górę, a jeśli mniejsza – to w dół.

Panowie, przeprowadziliście oto rzetelną dyskusję, czy jajeczko jeść od końca cieńszego, czy grubszego.

Dla poprawnego logicznie (wyczerpującego i rozłącznego) opisu wszelkich możliwych sytuacji całkowicie wystarczą jednak dwa pojęcia: uśrednianie z zyskiem i uśrednianie ze stratą. Zysk i strata liczone tak, jak proponuje to powyżej Kornik.

Mam nadzieję, że następnym etapem dyskusji będzie rozważenie kwestii kluczowej (od której wyszliśmy na początku rozważań, opierając się na wywiadzie z T. Goljanem): czy uśrednianie ze stratą daje się obronić. Inaczej mówiąc: czy dodanie stopa do martyngału uzdrawia go.

@ dorota

„Panowie, przeprowadziliście oto rzetelną dyskusję, czy jajeczko jeść od końca cieńszego, czy grubszego.”

Wbrew pozorom nie, albowiem jak przeczytasz gdzieś, że trzeba skalować albo, że nie trzeba uśredniać w górę, względnie u jednych ze piramidowanie to wielce spekulacyjne jest a u innych wręcz odwrotnie, to trzeba wiedzieć co akurat mają oni na myśli (jaki wariant) bo tu panuje miszcz-masz, nie tylko pomieszanie pojęć ale niekiedy wręcz sprzeczność.

I bądź tu człowieku mądry, jeśli nie pracuje się na tej samej fali.

„….Inaczej mówiąc: czy dodanie stopa do martyngału uzdrawia go.”

Znaczy się Goljana czy stopa? Sprecyzujmy! 🙂

Czy martyngała można poprawić, znaczy się. Bo jakoś wątpię.

@Less

„czy dodanie stopa do martyngału uzdrawia go”

Raczej nie .

Zmienia go na mniej efektywny.

Wszak istotą jest maksymalnie możliwe obniżenie ceny średniej co poprawia celność zemsty i łatwość dotarcia do punktu zero, a później upragnionych profitów.

Osiągnięcie w ten sposób ponadprzeciętnych zysków jest jednak wprost proporcjonalne do szans na osiągnięcia bankructwa.

Zastosowanie stopa zmienia upodabnia tę strategię do łapania ekstremów pojedynczym zleceniem tym bardziej podobnym im ciaśniejszy stop.

W literaturze nie ma standardu.

Np. Bulkowski używa pojęć scaling in/out oraz averaging down i up.

Ja dla prostoty wolę scaling up gdy dodajemy w obszarze zysków (obojetnie short czy long) oraz scaling down w obszarze strat.

Generalnie wszelkie averaging (najczęściej używane ‚down’) oznacza dodawanie do stratnej pozycji, przy czym nie mają znaczenia przedziały czy wielkości rat.

Pyramiding oznacza dodawanie do pozycji za tzw. house money czyli korzystamy z zysków by pozycję powiększać z takim właśnie celem. Ale już np. Turtles piramidowali żeby zbudować pełną pozycję w obszarze zysków (nie ma znaczenia czy dla long czy short).

A Turtles grali śpiewająco, bo byli Happy together.

http://www.youtube.com/watch?v=mRCe5L1imxg

🙂

@ kathay

„W literaturze nie ma standardu.

Np. Bulkowski używa pojęć scaling in/out oraz averaging down i up.

Ja dla prostoty wolę scaling up gdy dodajemy w obszarze zysków (obojetnie short czy long) oraz scaling down w obszarze strat.”

W literaturze nie ma standardu przez takich jak ty, co coś kombinują z nazewnictwem na swoją mańkę.

Jak długo świat giełdowy istnieje to averge down/up związane było z kierunkiem ruchu ceny down/up ( a nie jakieś tam tak lub siak lub down/up).

Te pojęcia Podobnie jak piramidon) wywodzą się z giełd towarowych.