Joel Dickson z Vanguard Investment Strategy Group w błyskotliwy sposób pokazał, że historycznie wysokie stopy zwrotu strategii to nie wszystko na co powinni zwrócić uwagę inwestorzy.

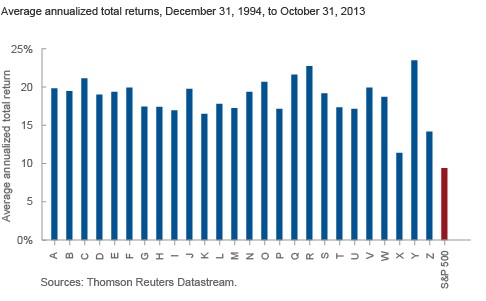

Dickson stworzył 26 portfeli zbudowanych zgodnie z prostą i przejrzystą zasadą inwestycyjną – do każdego portfela wchodzą spółki z indeksu S&P 500, których nazwa zaczyna się na tę samą literę, od A do Z. Spółki w portfelu mają tę samą wagę. Portfele są rebalansowane co miesiąc. Okazało się, że pomysł był prawdziwym strzałem w dziesiątkę: w latach 1994-2013 wszystkie alfabetyczne portfele pokonały indeks S&P 500.

Za Joel Dickson

Za pomocą powyższego dowcipu Dickson chciał pokazać, że niezwykle łatwo jest stworzyć strategie inwestycyjne (a także na przykład oparte o te strategie syntetyczne indeksy oraz oparte o te indeksy ETF-y), które generować będą bardzo atrakcyjne historyczne wyniki. Analityk Vanguard zwrócił uwagę, że najlepszą rzeczą jaką inwestor może w tej sytuacji zrobić jest „zaglądać pod maskę produktów inwestycyjnych”.

To był świetny pomysł i jestem rozczarowany, że w celu „podkręcenia” wyników Dickson pozwolił sobie (miał to tego prawo bo jego artykuł był satyrą) na prostą ale poważną manipulację – do portfeli weszły spółki z obecnego indeksu S&P 500 a symulacja objęła okres niemal 20 lat. Łatwo zauważyć, że skoro indeks S&P 500 jest indeksem dużych spółek to wiele spółek, które obecnie wchodzą w skład tego indeksu kiedyś nie było dużymi spółkami i przez pewien okres symulacji nie należały do indeksu S&P 500 tylko do indeksów małych i średnich spółek. Mało tego, te spółki okazały się zwycięzcami skoro zdołały awansować do indeksu dużych spółek. Nie może więc dziwić fakt, że portfele złożone z tych spółek okazały się lepsze od indeksu S&P 500.

Jestem jednak przekonany, że Dickson mógłby uzyskać atrakcyjne (lecz nie tak spektakularne) wyniki alfabetycznych portfeli nawet wtedy gdyby nie zastosował opisanego wyżej triku. Konstruując alfabetyczne portfele, w których spółki mają tę samą wagę (a portfele są co miesiąc rebalansowane) stworzyły ekspozycję tak stworzonych portfeli na małe spółki, a więc czynnik, który zgodnie z dostępnymi danymi historycznymi decyduje o wyższych stopach zwrotach. Omawiałem ten problem na blogu zwracając uwagę, że stopy zwrotu z szerokiego rynku, właśnie przez czynnik małych spółek, są wyższe niż stopy zwroty z indeksów ważonych kapitalizacją.

Dowcip z puentą Dicksona pokazał więc dwie rzeczy. Po pierwsze bardzo łatwo jest stworzyć strategie inwestycyjne, których historyczne wyniki będą wyglądać atrakcyjne i posłużą w materiałach marketingowych jako kotwica przy szacowaniu przyszłych wyników strategii przez potencjalnych inwestorów. Po drugie, wiele pozornie wyrafinowanych strategii może w rzeczywistości opierać się na prostych i doskonale znanych zjawiskach rynkowych, takich jak efekt małych spółek. W rzeczy samej, efekt małych spółek tworzony przy konstruowaniu strategii poprzez rezygnację z ważenia kapitalizacją to jeden z częściej wykorzystywanych trików w sektorze ETF. Interesujący tekst, do którego mam nadzieję wrócić na blogu, napisał o tym problemie James Montier z GMO.

Moim zdaniem eksperyment Dicksona pokazuje, że inwestorzy zrobią mądrze, jeśli ideę Buffetta by nigdy nie inwestować w spółki, których nie rozumieją, zastosują do całego procesu inwestycyjnego. Wiedza o tym na czym tak naprawdę polega strategia, którą się inwestor posługuje może się okazać cenna. Moim zdaniem, przyda się to przede wszystkim wtedy, gdy strategia wejdzie w gorszy okres: strat lub przegrywania z rynkiem. Myślę, że zasada ta dotyczy każdej grupy inwestorów: zarówno tych posługujących się AF, jak i tych posługujących się AT. Zawsze na przykładciekawili mnie inwestorzy posługujący się popularnymi wskaźnikami AT ( typu RSI) bez wiedzą o tym jak te wskaźniki są tworzone.

Niemożliwość „zaglądnięcia pod maskę” to moim zdaniem kluczowy mankament sprzedawanych strategii inwestycyjnych czy sygnałów inwestycyjnych. Inwestor, który chce rozumieć co robi na rynku nie może kupować i sprzedawać na podstawie sygnałów z czarnego pudełka. Zasada ta dotyczy także strategii tworzonych przez samych inwestorów. Przekonałem się, że próba zrozumienia dlaczego dana strategii zachowuje się lepiej od rynku może być lepszym sposobem na dopracowanie strategii niż mechaniczna optymalizacja.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.