Już kilka miesięcy po swoim powstaniu trwający obecnie rynek byka obwołany został najbardziej znienawidzoną hossą historii. Dziś, niemal 170% powyżej minimum bessy z 2009 roku na S&P 500 i WIG, powyższe określenie jest ciągle aktualne.

Dlatego ucieszyłem się gdy zobaczyłem w New York Times historie inwestorów, którzy kupowali na dnie bessy na przełomie 2008 i 2009 roku. Przez ostatnie lata inwestorzy karmieni byli opowiadaniami o „big short” – inwestorach, którzy zrealizowali duże stopy zwrotu na kryzysie finansowym. Najwyższy czas by przybliżyć trochę „big long” – inwestorów, którzy mieli odwagę kupować gdy cały świat zastanawiał się jak najszybciej sprzedać.

Nie sposób w tym miejscu pominąć jednego z inwestycyjnych powiedzeń Warrena Buffetta: Trwóż się gdy inni są chciwi, bądź chciwy gdy inni się trwożą. Legendarny inwestor przypomniał to powiedzenie w październiku 2008 gdy zachęcał w op-ed w NYT do kupowania akcji.

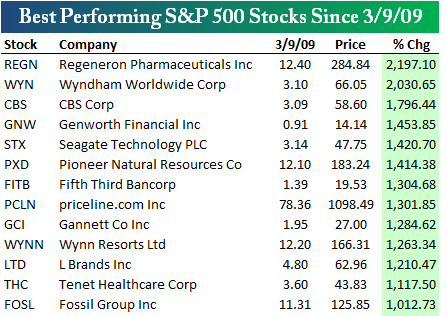

Relatywny brak zainteresowania mediów „wielkim kupnem” jest tym trudniejszy do wytłumaczenia, że aktualny rynek byka obfituje w spółki z 3 czy 4 cyfrowymi stopami zwrotu a więc historie, które mogą przyciągnąć uwagę czytelników. Kilka dni temu Bespoke doliczył się od dna bessy 13 tenbaggerów (wzrost o 1000% i więcej) w indeksie S&P 500 i kilkudziesięciu tenbaggerów w szerszym indeksie S&P 1500 (w tym 24 spółki, który wzrosły o ponad 2000%).

Za Bespoke

Peter Lattman przedstawia między innymi historię specjalnego funduszu Oaktree Capital Management, który specjalizował się w inwestowaniu w zagrożony dług (distressed debt). Fundusz ten, powołany w 2008 roku był największym funduszem tego typu na świecie po pozyskaniu od inwestorów 11 mld USD. Sześć mld USD ulokował na rynku w okresie trzech miesięcy finansowej paniki.

Zwracam uwagę na ten szczegół ponieważ pokazuje on ograniczoną wartość bezrefleksyjnego kontrarinizmu, który w tym przypadku nakazywałby oczekiwać, że nastał najgorszy możliwy moment do inwestowania w zagrożony dług. Oczekiwanie, że tego typu wydarzenia (jak gwiazda filmowa zdradzająca sekrety inwestowania na rynku akcji albo katastroficzna okładka wpływowego magazynu) idealnie wyznaczą przełomowe punkty na rynku jest moim zdaniem naiwne. Myślę, że działa tutaj wybiórcza pamięć, która sprawia, że inwestorzy pamiętają te kontrariańskie sygnały, które zadziałały a pomijają te, które nie zapowiedziały zmiany trendu.

Warto zwrócić uwagę na myśl, która przyświecała zarządzającemu wspomnianego funduszu w drugiej połowie 2008 roku. Bruce Karsh wspomina, że powiedział swoim współpracownikom: Albo mamy do czynienia z najlepszą okazją inwestycyjną naszego życia albo świat zaraz się zawali. Ale w tej drugiej sytuacji, nasi klienci będą mieli ważniejsze problemy.

Karsh zwraca uwagę na realny problem związany z kupowanie gdy inni się trwożą – problem wyczucia rynku (market timing), przede wszystkim zbyt wczesnego podjęcia decyzji o wejściu na rynek. Karsh wspomina, że wkładał wiele wysiłku w uspokajanie zaniepokojonych stratami klientów w czasie gdy jesienią 2008 roku fundusz ponosił straty. Zwraca jednak uwagę, że dzięki temu, że pojawił się na rynku kilka miesięcy przed dołkiem bessy mógł zbudować dużą pozycję. Tego typu ograniczenia związane z płynnością nie dotyczą jednak inwestorów indywidualnych. Kopiując więc tego typu strategie koniecznie trzeba więc wziąć pod uwagę emocjonalne i finansowe ryzyko zbyt wczesnego zajęcia pozycji. Dotyczy to także inwestorów planujących sprzedać krótko koniec trwającej hossy.

Należy oczywiście pamiętać, że wszystkie relacje dotyczące spektakularnych posunięć inwestycyjnych w przełomowych momentach rynku narażone są na survivorship bias. Podobnie jak wielu inwestorów sprzedających krótko bańkę na rynku nieruchomości nie doczekało jej pęknięcia (a media nie pamiętają o nich bo historie takie jak Johna Paulsona są bardziej atrakcyjne), także wielu inwestorów zbyt wcześnie weszło na rynek w 2008 roku.

Pozostałe dwie historie opisane w NYT dotyczą inwestycji w zmagającą się z problemami sieć sklepów spożywczych Whole Foods pod koniec 2008 oraz inwestycji firmy private equity w dużą spółkę chemiczną, LyondellBasell, która w 2008 roku weszła obciążona dużym długiem – rezultatem agresywnej polityki akwizycyjnej. Jak można zauważyć, były to podwójnie ryzykowne inwestycje – związane z otwieraniem pozycji na chorych fundamentalnie spółkach w środku poważnego rynku niedźwiedzia. Okazało się, że były to bardzo zyskowne przedsięwzięcia, które wygenerowały wysokie 3-cyfrowe stopy zwrotu.

29 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

gdy mainstream oglaszał, jeśli w ogóle zechciał spojrzeć, koniec bitcoina jesienią 2011, ten kto wówczas miał szerszy ogląd sytuacji i kupił bitcoiny po 2$ za sztukę (przez 2 miesiące było to możliwe) dziś notuje 250 -300 krotny wzrost

@ lis

Można też tak: Norwegian cashes in Bitcoins he forgot about to buy Oslo apartment

@Trystero

dodam że ten Norweg sprzedał na razie tylko 1000 btc. 4000 odłożone…

I może miec rację.

Prawne ramy się tworzą, już nikt nie nawołuje do delegalizacji. Teraz tylko praca u podstaw

Wzorowy przykład, że warto inwestować choćby niewielkie sumy w ciekawe koncepcje – po latach któraś z takich inwestycji może być wygraną na loterii

@Mcgravier

Oczywiście, nawet dziś, gdy tak wiele się zmieniło w otoczeniu bitcoina nikogo bym nie namawiał na włożenie w btc więcej niż 10% wolnych środków.

Za to do poznawania, używania jak najbardziej. Bo to niesamowicie ciekawa koncepcja.

To jest taki przełom jak pojawienie się szyfrowania asymetrycznego. Świat już nigdy nie był tym czym wcześniej

„warto inwestować choćby niewielkie sumy w ciekawe koncepcje – po latach któraś z takich inwestycji może być wygraną na loterii”

Typowy przykład survivorship bias.

Byłby to bardzo nieefektywny sposób inwestowania: takich „koncepcji” są setki o ile nie tysiące i tylko promile z nich przyniosą wysoką stopę zwrotu. Nie patrz na całe zjawisko pod kątem tych nielicznych, które wypaliły.

@Dorota

ok, to miej na tyle otwarty umysł, szerokie horyzonty aby dostrzec w tym korcu maku to jedno ziarenko.

Niektórzy wypatrzyli je 4 lata temu, inni rok. Jeszcze innym przyjdzie zrozumieć fenomen bitcoina za 15 lat.

Po prostu każdy ma szansę zainwestować w niego na takim poziomie cenowym, adekwatnym do aktualnego znaczenia w gospodarce, na jakim znajduje się jego umysł.

„każdy ma szansę zainwestować w niego na takim poziomie cenowym, adekwatnym do aktualnego znaczenia w gospodarce, na jakim znajduje się jego umysł.”

Wybacz, to jest typowy tekst naganiacza.

I tak dobrze, że nie pojawiły się odniesienia do wartości wyższych 🙂 (wolność, demokracja).

@_dorota

Widzisz, dam może prosty przykład: Ford stworzył pierwszą taśmową linię produkcyjną samochodów. Wówczas, „produkcja taśmowa” to był jedynie tajemniczy termin, który laikom sugerował jakąś zmianę organizacji w fabryce i nic ponadto.

Pytanie brzmi, czy hipotetyczny inżynier z branży, który rozumiejąc przewagę Forda nad konkurencją kupił pakiet udziałów w firmie jest ofiarą survivorship bias? 🙂 Dla przeciętnego obywatela, czy nawet inwestora, Ford to firma jak setki innych, żadna analiza techniczna nie sugerowała nadchodzących zmian… W końcu „taśmowa linia produkcyjna” to była w tamtych czasach jedynie „ciekawa koncepcja”. Któż mógł przewidzieć ten sukces?

@Dorota

http://di.com.pl/m/art,49129.html

pamiętam Twoje zdanie z przed paru miesięcy, w którym aż się czuło emocje, że tylko przymus panstwowy jest gwarantem waluty i pojęcia pieniądza jako takiego.

Czyli Centralizacja, schematy, ścisłe ścieżki.

A tu powstaje coś z innej dla Ciebie galaktyki, czego istoty, sensu, ani możliwych zastosowań nie umiesz sobie wyobrazić.

I to coś zaczyna być ważne.

Info dzisiejsze- uniwersytet na Cyprze wprowadza btc jako czesne i otwiera kierunek studiów poświęcony walutom cyfrowym

@ mcgravier

Ja polemizuję ze zdaniem:

„warto inwestować choćby niewielkie sumy w ciekawe koncepcje – po latach któraś z takich inwestycji może być wygraną na loterii”

gdyż słowo „loteria” pojawia się w nim nieprzypadkowo – ten sposób inwestowania przypomina nabywanie dużej ilości kuponów w nadziei, że coś się wygra. Rozpaczliwie nieefektywne.

Przykład z Fordem: jestem zdania, że nie trzeba być wizjonerem. Wystarczy prawidłowo rozpoznać trend (i przyłączyć się do wizjonerów).

Ta dyskusja w istocie sprowadza się do kwestii: kupować szeroki rynek (np indeksy) czy szukać edge’a. Skłaniam się ku temu drugiemu.

@ lis

Nie zmieniam zdania co do przymusu państwowego, ale powtarzanie argumentów byłoby replikowaniem niegdysiejszej dyskusji (niejednej).

„uniwersytet na Cyprze wprowadza btc jako czesne”

Życzę powodzenia przy prowadzeniu biznesu, gdzie przychody wyrażone są w walucie tak labilnej jak btc. Najgorszy koszmar każdego przedsiębiorcy 🙂

Tego typu innowacje zostawmy Cypryjczykom.

@Dorota

ależ „labilność” jest bez znaczenia. Od tego są tak zwani operatorzy płatności, całe ryzyko kursowe biorą na siebie. A w dlugim okresie czasu wszystkie ruchy się uśrednią i operator zarabia na prowizji.

Ale zostawmy to.

Miało być o właściwym spojrzeniu na rynek i znalezieniu najlepszych okazji.

„Miało być o właściwym spojrzeniu na rynek i znalezieniu najlepszych okazji.”

Szukanie spółek trendowych. Nie widzę innego sposobu.

Najcudowniejszy rodzaj wnioskowania: nie widzę innego sposobu -> inny sposób nie istnieje.

Gdybyśmy tak myśleli, to pewnie do tej pory siedzielibyśmy w jaskiniach. Na szczęście pula genetyczna ludzkości jest nieco bardziej zróżnicowana i trafiają się ludzie, którzy potrafią wymysleć coś nowego.

Dorota, uwierz mi, że to nie jest klasyczny trolling z mojej strony. Wspominałaś kiedyś, że zaczęłaś czytać Antykruchość i odnosiłaś się do tej książki bardzo entuzjastyczne. Mam bardzo poważny dysonans, gdyż jeśli istotnia książka Ci się podobała i zgadzasz się co do argumentacji, to właśnie demonstrujesz dlaczego tej argumentacji w ogóle nie zrozumiałaś. Istotą jednego rozdziału było rozwinięcie jednego zdania z Nietzsche (nie wszystko co niezrozumiałe jest głupie), istotą wielu części tej książki była dyskusja o decentralizacji i lokalizacji i przewagach lokalnych, spontanicznie powstających i udoskonalanych rozwiązaniach itd.

#toniejestflejmtakajestprawda

I ostatnia dygresja:

Czy zdajesz sobie sprawę z fundamentalnej sprzeczności w poniższym fragmencie Twojego autorstwa:

„Przykład z Fordem: jestem zdania, że nie trzeba być wizjonerem. Wystarczy prawidłowo rozpoznać trend (i przyłączyć się do wizjonerów).

Ta dyskusja w istocie sprowadza się do kwestii: kupować szeroki rynek (np indeksy) czy szukać edge’a. Skłaniam się ku temu drugiemu.”

Bo widzisz, z anegdotki, którą przytoczyłaś o Fordzie wynikałby dokładnie przeciwny wniosek do tego, który wyciągnęłaś. Chyba, że masz się za wizjonera, a nie osobę, która wizjonerów kopiuje. Wizjoner szuka edge’a. Inwestor tylko replikuje.

Pod rozwagę.

@ blackswan

„nie widzę innego sposobu -> inny sposób nie istnieje”

Moje twierdzenie o szukaniu spółek trendowych nie pretenduje do bycia prawem matematycznym. Jest subiektywne, co wystarczająco podkreśla użycie słów „nie widzę”. Intencją było wywołanie reakcji rozmówcy: jeżeli jest jakiś inny sposób, to chętnie go poznam. Z mojego doświadczenia wynika wyłącznie ten jeden.

Co od końcowej dygresji: ja tam sprzeczności nie widzę. Jedynym edgem inwestora jest identyfikacja i uczestnictwo w trendzie (znowu: to moja subiektywna opinia). „Wizjoner szuka edge’a.” – nie, przewaga może wynikać z konsekwentnego stosowania AT m.zd.

Przypomina mi się zresztą jeden z argumentów Taleba, który przywitałam akceptująco (zbieżny z moją opinią): on gdzieś pisze o dealerach „mokrej tarcicy”, którzy nie mają tak naprawdę pojęcia czym handlują. I dobrze: nie muszą mieć! Przykład jest trochę wyostrzony, ale oddaje pogląd, który podzielam.

PS. Nie musisz się zarzekać, że nie trolujesz 🙂 Wierzę, że czasem zdarza Ci się nie trolować.

„ja tam sprzeczności nie widzę.”

Roger that.

Ps. Ta analogia do „mokrej tarcicy” a.k.a. „green lumber” ma puentę, której nie dostrzasz. Puenta tej opowieści była taka, że ludzie, których mamy za ignorantów niekoniecznie nimi są. Często ma miejsce sytuacja (zwłaszcza w tradingu i podejmowaniu decyzji – znam mnóstwo przykładów), kiedy osoby osiągający najlepsze wyniki nie dysponują wiedzą, której posiadanie możemy uważać za konieczny warunek do osiągnięcia w danej dziedzinie sukcesu. Green lumber fallacy ma zresztą doskonałę przełożenie na sytuację z BTC, przy czym ponownie jesteś po niewłaściwej stronie argumentu, z którym rzekomo się zgadzasz. Innymi słowy w dyskusji dot. BTC reprezentujesz podejście, które NNT super trafnie nazywa Harvard-Soviet style i które to jest dokładnym przeciwieństwem tych przykładowych traderów mokrej tarcicy.

bitcoinowcy to w dużej mierze traderzy mokrej tarcicy. Ogarnij to.

Na samym końcu pozwól, że zapytam: Jakie masz doświadczenie na rynkach i w inwestowaniu. Piszesz, że „z mojego doświadczenia”. Powiedz: co to jest za doświadczenie?

„mokra tarcica”

Dla mnie to jest przede wszystkim przypowieść o wyższości AT na poziomie profesjonalnym nad AF. Ale zdaję sobie sprawę, że każdy dostrzeże przede wszystkim to, co koresponduje z własnymi poglądami.

„bitcoinowcy to w dużej mierze traderzy mokrej tarcicy”

Tak, trafna uwaga. Ja tylko twierdzę, że btc stanowczo nie jest pieniądzem, a to inna rozmowa.

Co do mojego doświadczenia – jest wystarczające do formułowania i testowania hipotez dotyczących tego, czym się zajmuję: handlowania akcjami.

„Dla mnie to jest przede wszystkim przypowieść o wyższości AT na poziomie profesjonalnym nad AF.”

ROTLF

Podpowiedz mi Dorota jak zachowałabyś się w takiej sytuacji: pracujesz nad czymś przez dłuższy czas, dyskutujesz, nanosisz poprawki itd. po czym przedstawiasz owoc swojej pracy jakiemuś ziomkowi, który autorytarnie i bezpodstawnie wyciąga nie tylko błędne wnioski, ale również zmienia treść i insynuuje? Bo ta uwaga o AT i AF w kontekście green lumber to jest jakieś kompletne kuriozum. Zupełnie jakbym napisał, że była to przypowieść o Jezusie wśród trejderów. No kurde, istnieją chyba jakieś granice bezczelności i ignorancji?

@ blackswan

Może Cię to śmieszyć, ale tak to zrozumiałam: dla profesjonalnego tradera jest obojętne, czym handluje – ponieważ do handlu każdym aktywem da się zaimplementować uniwersalne narzędzie, jakim jest AT. Tylko dlatego ignorancja traderów co do fundamentalnych uwarunkowań danego aktywa nie zabija ich.

No, kurde, rozmowa chyba nam się wyczerpuje 🙂 (razem z naszą cierpliwością).

„Może Cię to śmieszyć, ale tak to zrozumiałam: dla profesjonalnego tradera jest obojętne, czym handluje – ponieważ do handlu każdym aktywem da się zaimplementować uniwersalne narzędzie, jakim jest AT.”

Możesz przytoczyć zdanie, dzięki któremu zrozumiałaś, że dla profesjonalnego tradera jest obojętne czym handluje, ponieważ zawsze może użyć uniwersalnego narzędzia jakim jest AT?

@ blackswan

A czy zdajesz sobie sprawę że faktycznie nie ma fundamentalnej sprzeczności w poniższym fragmencie? Jak na ironię!

„Przykład z Fordem: jestem zdania, że nie trzeba być wizjonerem. Wystarczy prawidłowo rozpoznać trend (i przyłączyć się do wizjonerów).”

A czy zdajesz sobie sprawę, że Taleb chcąc błysnąć kolejnym chwytliwym grepsem (green lumber fallacy) posiał popelinę i palnął klopsa?

Albowiem jest bardzo mało prawdopodobne aby trader handlujący tarcicą mokrą nie wiedział co to jest green lumber (wet lumber, non-dried or non-cured lumber). Jest to wręcz nieprawdopodobne, albowiem nawet ja to wiem! 🙂

Ciekawe gdzie on tak handlował tą tarcicą?

@ dorota

„„Dla mnie to jest przede wszystkim przypowieść o wyższości AT na poziomie profesjonalnym nad AF.”

To raczej bajka jest, taka przypowiastka, ale to tak na marginesie (o czym wspomniałem wyżej). Dla mnie jest to raczej przypowieść raczej o niższości nieprofesjonalnej AF ale na pewno nie o wyższości AT, bo tu jakoś nie widzę dla niej miejsca.

„dla profesjonalnego tradera jest obojętne, czym handluje – ponieważ do handlu każdym aktywem da się zaimplementować uniwersalne narzędzie, jakim jest AT.

To że się da zaimplementować AT jeszcze nie oznacza że dla profesjonalnego tradera jest obojętne czym handluje. A co z profesjonalnymi traderami towarowymi (commodity traders)?

Im wiedza fundamentalna ( i nie myślę tu o czystym towaroznawstwie) bywa wielce pomocna, i to nie tylko w obrocie fizycznym ale i giełdowym.

„Tylko dlatego ignorancja traderów co do fundamentalnych uwarunkowań danego aktywa nie zabija ich.”

Ale niekoniecznie co ich nie zabije to ich wzmocni. 🙂

@ Less

Lekko bym się jednak upierała, że AT może wystarczyć, ale skoro twierdzisz inaczej…

Jednak w tą dyskusję już bym się nie zagłębiała. Blackswan sobie potrollował, jak zwykle zresztą.

@dorota

Dzięki, za podrzucenie cytatu ze źródła, o który prosiłem.

Znacie taki skit nowojorskiego trolla Woody Allena?

http://www.youtube.com/watch?v=sXJ8tKRlW3E

Dorota, możesz się upierać, ale nie uogólniaj. Facet który handluje green lumber nie może być zielony w takich kwestiach. Może Talebowi chodziło nie o tarcicę tylko o tarczycę? 🙂

Ale na poważnie w handlu takimi towarami jak – zboża, cytrusy, używki, półtusze czy tarcica istotna jest znajomość fundamentów – wpływu pogody na urodzaj, chorób roślin i zwierząt na pogłowie i popyt, okresów występowania urodzajów i nieurodzajów, bo to wszystko przekłada się na ceny i to zazwyczaj bezpośrednio i wiemy o tym z pewnym wyprzedzeniem. Może się to przejawiać na wykresach ale siłę i czasokres dużo łatwiej i lepiej ocenić na podstawie czynników fundamentalnych.

Moim zdaniem akurat w tym przypadku blackie sobie niezbyt potrollował, choć widać i czuć że masz pewien crash on him. 🙂

Zadawał całkiem logiczne pytania, a że kontekst akurat spłtał mu psikusa w pewnej kwestii to już insza inszość.

Ciekawi mnie co oznacza termin „AT na poziomie profesjonalnym” ?

Jak odróżnić poziom profesjonalny od nieprofesjonalnego ?

@Jack

Czesław Miłosz powiedział, że albo o czymś wiemy, albo o czymś piszemy… cytat akurat z Parkietu, ale niezwykle aktualny 😉

Gdzie są te tenbagery teraz, a gdzie Bitcoin?

Zaprawdę powiadam wam, że jest tylko jeden magazyn wartości i nie jest to barbarzyński relikt przeszłości.