Problem losowości na rynkach finansowych i wynikających z niego szczęścia i pecha w generowaniu wyników inwestycyjnych ma istotne znaczenie ponieważ bardzo utrudnia ocenę jakości procesu inwestycyjnego.

Badania przeprowadzone przez czwórkę naukowców z uniwersytetów w Barcelonie i w Sydney pokazują, że trudności te mogą leżeć głębiej niż można tego oczekiwać a część ludzi może mieć poważny problem z odróżnieniem losowości i umiejętności, nawet w oczywistych sytuacjach.

Trudno o bardziej opartą o losowość czynność niż zgadywanie wyników rzutów monetą. Eksperyment przeprowadzony przez Bou, Brandts, Cayon i Guillen pokazują, że część ludzi może mieć problem z zaakceptowaniem roli losowości nawet w tak oczywistym przypadku. Wyniki wspomnianego eksperymentu są tym bardziej intrygujące, że jego uczestnikami byli studenci ostatniego roku zarządzania (business) a przeprowadzono go w trakcie wykładu z Analizy Rynków Kapitałowych. Uczestnicy eksperymentu dysponowali więc potrzebną wiedzą z dziedziny prawdopodobieństwa.

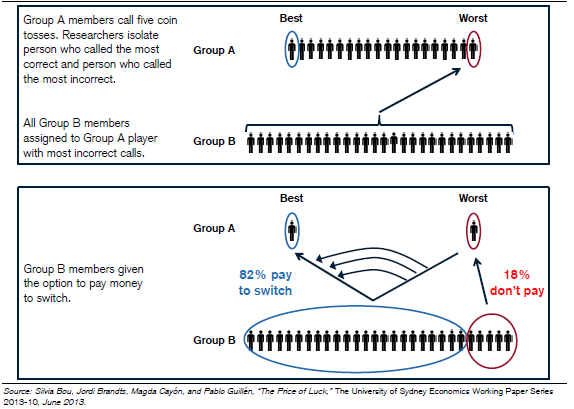

Eksperyment miał trzy fazy. W pierwszej fazie uczestników podzielono na dwie grupy. Osoby z 20 osobowej grupy A zgadywały 5 kolejnych rzutów monetą. Za każdy poprawny typ otrzymywały 2 euro, za błędy typ otrzymywały 0 euro. Członkowie 28 osobowej grupy B obserwowali te zawody.

Następnie 6 uczestników z grupy A wyproszono z sali a członkowie grupy B poddani zostali drugiej fazie eksperymentu. Powiedziano im, że z 6 wyproszonych z sali graczy zostaną wybrani dwaj – z najwyższą i najniższą liczbą trafień – którzy będą zgadywać następne 5 rzutów monetą. Wszyscy uczestnicy grupy B zostali przypisani do gracza z najmniejszą ilością trafień i ich wygrana zależeć będzie od tego jak sobie poradzi w kolejnej rundzie zgadywania.

Uczestnicy grupy B mogli jednak zmienić „swojego” gracza i w tym celu musieli napisać cenę (pomiędzy 0 a 10 euro, z krokiem 0,5 euro), którą gotowi są zapłacić za zmianę. Uczestnicy grupy B nie wiedzieli ile poprawnych trafień mieli najgorszy i najlepszy gracz (mogli mieć z poprzedniej fazy eksperymentu od 0 do 5 trafień) dlatego musieli podać cenę, którą gotowi są zapłacić dla każdej kombinacji (z 0 do 1, z 0 do 2 i tak dalej aż do z 4 do 5).

Członkowie grupy B otrzymali 10 euro. Ci, którzy nie dokonali zmiany mieli stawiać 2 euro na każdy z 5 typów gracza, którego im przydzielono. Wygrywali dwukrotność gdy gracz trafił. Ci, którzy dokonali zmiany stawiali taką samą kwotę na każdy z 5 typów ale 10 euro kapitału pomniejszono o cenę, którą zapłacili za zmianę. Także wygrywali dwukrotność gdy ich gracz poprawnie odgadł rzut monetą. To była trzecia faza badania.

Nie chcę dodatkowo gmatwać konstrukcji tego eksperymentu* dlatego przejdę do najważniejszego rezultatu – 23 na 28 uczestników grupy B, a więc 82%, gotowych było zapłacić za zmianę reprezentującego ich gracza z tego, który miał niewiele trafień w zgadywaniu rzutu monetą w poprzedniej rundzie na tego, który miał wiele trafień.

Michael Mauboussin w ten sposób przedstawił graficznie wyniki badania Bou, Brandts, Cayon i Guillen:

Za Michael Mauboussin

Przeciętnie uczestnicy eksperymentu z grupy B gotowi byli płacić niemal 3 euro (a więc 30% swojego kapitału) za to by reprezentował ich gracz z idealnymi wynikami z fazy I (5 trafień) a nie gracz z zerową liczbą trafień.

Przeprowadzony eksperyment ma wiele wad – obejmował niewielką grupę specyficznych ludzi. Pieniężne stawki w eksperymencie były niewielkie.

Z drugiej strony jego uczestnikami byli ludzi, którzy teoretycznie powinni posiadać świeżą wiedzę o tym, że nie ma czegoś takiego jak umiejętność przewidywania rzutu monetą i pomniejszanie swojego kapitału w celu uzyskania dostępu do gracza z większym odsetkiem trafnych typów jest z ekonomicznego punktu widzenia pozbawione sensu. Nie ma przecież żadnego powodu by oczekiwać, że ta passa trafnych typów będzie kontynuowana ponieważ nie ma sposobu na trafne prognozowanie rzutu monetą.

Bou, Brandts, Cayon i Guillen przyznali, że przeprowadzili wcześniej taki sam eksperyment** (z 31 uczestnikami grupy B), w którym aż 87% uczestników gotowych było płacić „za dostęp do umiejętności zgadywania rzutu monetą”.

Bou, Brandts, Cayon i Guillen dostarczyli więc kolejną obserwację bardzo silnego efektu wyniku (outcome bias) czyli tendencji do oceniania jakości procesu decyzyjnego w oparciu o rezultaty decyzji. Część ludzi ma olbrzymie problemy z zaakceptowaniem roli losowości i chęć posiadania nawet iluzorycznej kontroli nad procesem sprawia, że gotowi są płacić za iluzoryczne umiejętności.

Niewiele jest dziedzin życia, w którym efekt ten jest lepiej widoczny niż rynek finansowy.

* Zgodnie z konstrukcją o tym czy po wypisaniu cen uczestnik grupy B będzie mógł zmienić gracza decydowano metodą Beckera–DeGroota–Marschaka

** Badacze zdecydowali się powtórzyć badanie ponieważ obawiali się, że wpływ na wyniki pierwszego eksperymentu miała możliwość komunikowania się uczestników

15 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

dobre!

umysł ludzki boi sie chaosu i szuka porządku wszędzie. Nawet tam gdzie go nie ma. A może zwłaszcza tam.

Także we wszystkich tych trójkątach, liniach wsparcia, oporu… 🙂

Brakuje w tym artykule najważniejszego. Jak płacący za zmianę na tym wyszli? Dobrze, czy źle 🙂

No cóż…

Na razie nikt nie udowodnił, że pech i szczęście rzeczywiście nie istnieją 😉

Cd konstrukcje

Dziś mamy rzesze wyrobników wyposażonych w komputery ale kudsas im do dawnych czeladników z prostymi kalkulatorami oraz mistrzów konstrukcji z suwakami i ołówkami w dłoni. Oczywiscie są i chlubne wyjątki, niestety nieliczne więc przecietny poziom jest niższy.

sorry cd konstrukcje to nie tu.

Tu miało być:

Ja też bym postawil na tego co miał 5 trafień, a nuż ma wyczucie subtelne, albo po prostu jeż farciaszem i dobra passa może byc nadal przy nim, są tez typy born looser, wbrew statystyce.

Jak trafnie napisał Luke – „Na razie nikt nie udowodnił, że pech i szczęście rzeczywiście nie istnieją.”, powiem wiecej, są dowody za istnieniem.

@lesserwisser:

Ile byś zatem zapłacił w tej grze za „szczęściarza”?

Ciężko jest udowodnić nieistnienie czegoś. Richard Dawkins miał fajne przykłady. Polecam.

czy ktos moze wie czy Lucek jeszcze żyje?? ten to miał umiejetności przewidywania ruchu rynków!!

legendarny trejder, gromadził tłumy na ircu, wielu się wzbogaciło poświęcając czas na wnikliwą analizę słów mistrza 🙂

@ zchęcizysku

Powiem Ci szczerze, że nie rozumiem negatywnych emocji, które wzbudza Lucek.

@Bit8 „Umysł ludzki boi się chaosu i szuka porządku wszędzie”. Wszystko w naturze dąży do równowagi, a reprezentuje je boska liczba fi 1,618. W świętą geometrię można bez problemu wpisać notowania giełdowe. Co oczywiście doprowadziło do liczb Fibonacciego i teorii fal Elliotta.

„czy ktos moze wie czy Lucek jeszcze żyje?? ten to miał umiejetności przewidywania ruchu rynków!!”

Ostatnio mówił mi, że żyje. Ale czy można wierzyć w to co on mówi? 🙂

Lucek był/jest niewątpliwie kontrowersyjnym trejderem ale nie można mu zarzucić braku doświadczenia tak ważnego w tym sporcie, czego z kolei nie można napisać o wielu tutaj piszących i komentujących bajkopisarzach.

@ mk

Nie wiem jakie Lucek ma doświadczenie ale ja zwróciłem uwagę po pierwsze na to, że zawsze chętny był dzielić się swoją wiedzą, po drugie, praktycznie wolny był od tego całego internetowego chojractwa i dlatego nie rozumiem dlaczego wzbudza u niektórych ludzi tak negatywne emocje.

Jak widzę nie tylko mnie brakuje Lucka na blogu.

W necie co pewien czas pytają gdzie jest Lucek i różnie to ludzie gadają co znim.

A to że mu żona zabrała komputer, a to że przytopił bo akurat pływał bez Coppocka, a to że zwinął interes (w tym i swój blog) bo już swoje zarobił i jak na prawdziwego mężczyznę przystało chodzi se teraz na ryby.

Różnie to ludziska gadajo, ale myślę że Lucek jako człowiek czynu (to jest price actiom man) jeszcze wróci, nie zasmuci. 🙂

Myślę, że kluczowe są wady eksperymentu, o których pisałeś, w szczególności niskie stawki.

Czy to możliwe, że studenci dokonywali wyboru z nudów? „Aby coś się działo”? Moim zdaniem tak.

Czy to możliwe, że dokonaliby takiego samego wyboru, gdyby dostali 10 tys. euro do dyspozycji? Moim zdaniem nie.

Inna sprawa, że często jest tak ze spekulacją. Gracze, którzy mają relatywnie niewielki kapitał dokonują średnio większej liczby transakcji. Może dlatego, że spekulacja to dla nich przede wszystkim dobra zabawa (ktoś, kto obraca 1tys. zł, nawet gdy zarobi 100% w tydzień, nie wzbogaci się znacząco).

Podobny mechanizm IMHO występuje w grach typu totolotek. Tak naprawdę płacimy za możliwość pomarzenia (co by było gdybym wygrał) i trochę emocji przy losowaniu – a nie za możliwość wygranej. Z ekonomicznego punktu widzenia gra w lotto też nie ma większego sensu 🙂 (choć z pewnością ma większy niż zmiana gracza w eksperymencie opisanym wyżej 🙂

pozdrawiam!

@ Wykresologia

Czy to możliwe, że studenci dokonywali wyboru z nudów? „Aby coś się działo”? Moim zdaniem tak.

Tak, to jest możliwe. Tylko trudno wyjaśnić, że ich nuda zwiększa się po serii kilku trafionych prognoz. Bo widzisz, w wynikach eksperymentu nie chodzi o to, że oni te prognozy kupowali. Chodzi o to, że oni je kupowali w sposób, który sugeruje, że przekonała ich do tego seria poprawnych prognoz.

Czy to możliwe, że dokonaliby takiego samego wyboru, gdyby dostali 10 tys. euro do dyspozycji? Moim zdaniem nie.

A moim zdaniem jest to całkiem możliwe.