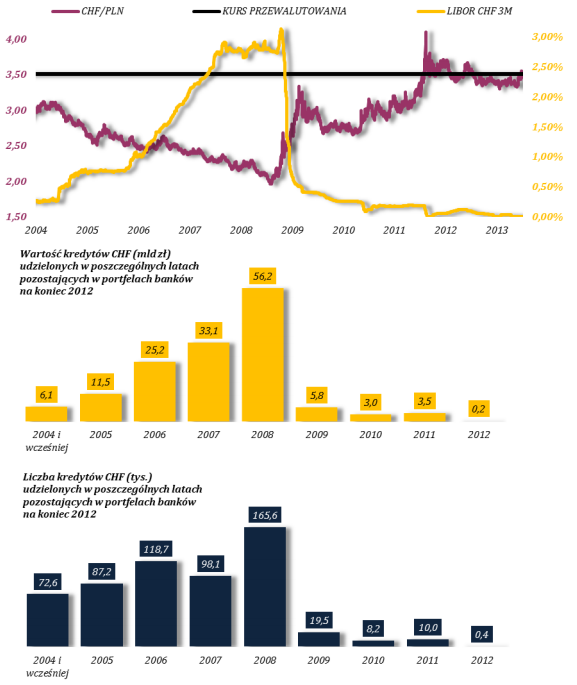

W poprzednim tekście o konsekwencjach przewalutowania kredytów w CHF zamieściłem rysunek zestawiający wartość i ilość udzielonych w poszczególnych latach kredytów mieszkaniowych w CHF z kursem franka szwajcarskiego. Rysunek ten znajduje się poniżej:

Za KNF

Wyraźnie widać, że najwięcej (wartościowo) kredytów w CHF udzielono w latach 2007-2008 a więc w najgorszym momencie by zaciągać kredyt w CHF – ze względu na bardzo niski kurs CHF do PLN, który od minimum w 2008 roku wzrósł o około 70%, zwiększając zobowiązania z tytułu kredytu (wyrażone w złotówkach).

Skłoniło to część komentatorów do zastanawiania się czy opisane zjawisko jest efektem zorganizowanej akcji banków. Sentyment ten najwyraźniej wyraża pytanie: czy tak ochocze przyznawanie kredytów frankowych w okresie najniższego kursu CHF/PLN nie ma przypadkiem cech łapania klientów w pułapkę?

Popularny bloger APP Funds także nie przebiera w słowach gdy pisze: operację ubrania naiwnych w kredyty hipoteczne denominowane we frankach szwajcarskich można zaliczyć do mistrzowskich zagrań sektora bankowego.

Powyższe reakcje skłoniły mnie do zadania tytułowego pytania. Co widać na tym wykresie? Świetnie zorganizowaną operację łapania w pułapkę czy zwyczajny mechanizm rynkowy?

Chciałbym zacząć od rzeczy wręcz banalnej: gdy ktoś pisze, że do wzięcia w Polsce kredytu mieszkaniowego w CHF rzecz jasna, najgorszym możliwym momentem w historii był właśnie rok 2008 to ulega po prostu efektowi pewności wstecznej. W 2013 roku wszyscy są mądrzy i wszyscy wiedzą, że to był najgorszy moment do wzięcia kredytu w CHF. Problem polega na tym, że niewielu wiedziało to w 2008 roku.

Sytuacja w 2008 roku wyglądała moim zdaniem inaczej. Postaram się przybliżyć tę sytuację bo w ten sposób pokażę co ja widzę na tym wykresie. Proszę zwrócić uwagę, że w opisie tym posługuję się znacznymi uproszczeniami.

W 2004 roku część kredytobiorców zdecydowało się na kredyt w CHF. Zrobili to choć pod koniec 2003 roku frank kosztował około 170% więcej niż 10 lat temu. Chcieli zapewne skorzystać z niższych kosztów obsługi kredytów w CHF, związanych z niższymi stopami procentowymi. Tak się złożyło, że trafili na lokalny szczyt kursu franka. Rok później, kupione przez nich mieszkanie było warte o kilkanaście procent więcej, a wartość zaciągniętego kredytu wyrażona w złotówkach była o kilka procent mniejsza – a przecież przez cały rok płacili niższe raty dzięki niskim stopom procentowym w Szwajcarii.

Ci ludzie mieli znajomych i zapewne nie kryli swojej radości z wybrania kredytu w CHF. Ludzie, którzy wzięli kredyt w CHF w 2005 roku po roku byli beneficjentami tego samego efektu: wartość mieszkania wzrosła, złotówkowa wartość kredytu spadła a koszty obsługi były niższe niż w przypadku kredytu złotówkowego.

Banki dostrzegły łatwy sposób na zwiększenie akcji kredytowej. Kredyt w CHF był tańszy w obsłudze niż złotówkowy czym praktycznie pisał swoje materiały marketingowe. Do tego na rynku nieruchomości panowała hossa a kurs CHF zaczął spadać tworząc kolejny wabik dla potencjalnych kredytobiorców.

Rok 2006 to kolejny spadek wartości franka i wzrost cen nieruchomości. Rok 2007 to kilkunastoprocentowy spadek kursu franka. Czy nikt już nie pamięta, że w tych latach „wszyscy wiedzieli, że tylko łosie biorą kredyty w złotówkach”, że gdy ktoś mówił, że chce kupić mieszkanie to wszyscy radzili mu kredyt we frankach? Całkiem możliwe, że słyszał też zachęty by zdecydował się na jak najniższy wkład własny a pozostałe pieniądze wpłacił do funduszu małych i średnich spółek.

Krótko mówiąc, gdy ja patrzę na ten wykres to widzę, że przeciętny kredytobiorca w Polsce (z punktu widzenia przeciętnego kredytobiorcy w tym okresie), z każdym rokiem w okresie 2004-2008 miał więcej powodów by zdecydować się na kredyt w CHF. To prawda, że te powody było pozorne, fałszywe, były rezultatem choćby efektu świeżości (recency bias) czy heurystyki dostępności, ale nie zmienia to faktu, że miały one realny wpływ na decyzje podejmowane wtedy przez kredytobiorców.

Na popularność kredytów bankowych zareagowały także banki – brak oferty kredytów walutowych groził zmniejszeniem udziałów w rynku. Nikt już nie pamięta, że część bankierów niemalże tłumaczyła się w wywiadach z braku kredytów walutowych w ofercie?

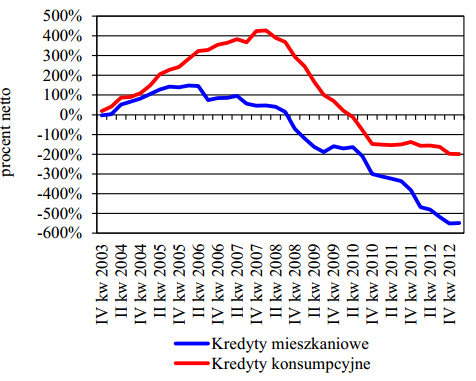

Podobna sytuacja była zresztą z kolejnymi rekomendacjami KNF zwiększającymi wymagania kredytowe. KNF musiała odpierać zarzuty o utrudnianie dostępu do kredytów mieszkaniowych. Tutaj mała ciekawostka: zgodnie z danymi KNF wymagania kredytowe banków zaczęły się zwiększać już od 2006 roku:

Za NBP

Powyższa narracja miała pokazać to co ja widzę na tym wykresie: kolejny przykład rynkowej gorączki, manii – jeśli ktoś potrzebuje mocniejszego słowa.

To jest ten sam efekt, który sprawia, że na szczycie giełdowej hossy obserwuje się rekordowe przepływy netto do funduszy akcyjnych. Nie jest to wynik zorganizowanej akcji czy spisku. Jasne, sektor finansowy odgrywa tutaj swoją rolę z nachalnym podkreślaniem stóp zwrotu z ostatniego korzystnego okresu i dodawaniem małym drukiem, że nie gwarantują one osiągnięcia podobnych wyników w przyszłości. Tylko, że niespecjalnie wyobrażam sobie zarząd wyjaśniający akcjonariuszom, że spółka rezygnuje ze sprzedaży wysokomarżowych produktów i godzi się z utratą udziału w rynku bo ma obawy o trwałość panującej na rynku hossy. Oczywiście, odmienną kwestią jest wprowadzanie w błąd albo ukrywanie istotnych informacji przed klientami – chciałbym wyraźnie to podkreślić.

W tym miejscu warto podkreślić istotną sprawę: różnica pomiędzy jakością kredytów walutowych i złotówkowych jest obecnie niewielka. Z danych KNF wynika, że zagrożonych jest 2,7% kredytów złotówkowych i 2,9% kredytów walutowych. Przynajmniej na razie nie ma przesłanek, że polskie banki zachowywały się nieodpowiedzialnie w przypadku udzielania kredytów walutowych. Tym bardziej, że dane KNF wskazują, że banki nie mają ekspozycji na kursy walutowe bo zamykały swoją pozycje po udzieleniu kredytu walutowego.

Nie widzę powodu tworzenia dodatkowych bytów, spisków i zorganizowanych akcji, w celu wyjaśnienia rynkowych trendów gdy dostępne są inne sensowne wyjaśnienia tych zjawisk. Nie każdy bąbel spekulacyjny i nie każdy gwałtowny spadek prowadzący do rażącego niedowartościowania rynku jest rezultatem spisku.

Moim skromnym zdaniem, poszukiwanie spisków – choć zajęcie niewątpliwie zajmujące, a w przypadku na przykład dziennikarzy zwiększające popularność – odwraca uwagę od tego co naprawdę dzieje się na rynku. A ten składa się z milionów uczestników, każdy z jego własnym bagażem intelektualnym i emocjonalnym ale zdecydowana większość z raczej silną skłonnością do zachowań stadnych.

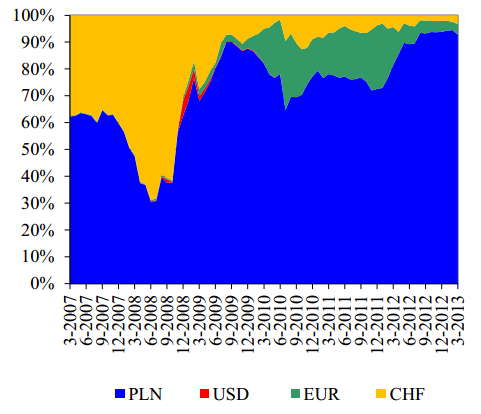

Na koniec podam inną ciekawostkę: z danych NBP wynika, że absolutny szczyt popularności kredytów mieszkaniowych w euro przypadł na lata 2010-2011. Czy to wygląda na pułapkę?

Za NBP

87 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nic dodać, nic ująć, kredyciarze frankowi są po prostu Ż.A.Ł.O.Ś.N.I. z tymi swoimi pretensjami.

Banki przecież nie wróżki i nie wiedzą, co i kiedy się skończy, żadnych modeli prognostycznych nie mają, nie wiedzą nawet po ile EUR/USD będzie pod koniec roku (a przynajmniej ja nie słyszałem, aby jakiś GS obstawiał 1,4 a inne banki np. 1,2), a co dopiero jakiś egzotyczny CHF/PLN. Co to w ogóle za para walutowa?

W 2008r. roku CHF/PLN miał spadać do piekła (PLN miał się umacniać do nieba niczym hossa 2007 na GPW, niczym kurs japka na 1000 USD, niczym LPP na 12 tys. PLN, niczym NASDAQ w 2000r., niczym 1000-letnia III Rzesza, 1000-letni Pax Americana itd.).

A ten bloger poniżej, to jakiś kosmita chyba. Jak można było takie rzeczy w w 2008r. w szczycie frankowej hossy wypisywać. Dobrze, że jego blog już jest nieaktywny, widocznie to zupełny amator i na pewno rzucał kostką przy opracowaniu tych swoich teorii, bo śladu powtarzalnego warsztatu analitycznego u niego nie uświadczysz.

http://jacekmaliszewski.blox.pl/2008/07/Szalenstwo-kredytow-hipotecznych-we-Franku.html

„To szaleństwo skończy się któregoś dnia z hukiem podobnie jak rok temu z hukiem skończyło się szaleństwo na WGPW. Co ciekawe rok temu w ten sam sposób pracownicy banków obdzwaniali klientów namawiając ich by zamiast utrzymywać gotówkę na lokatach, przerzucili kapitał do jednostek uczestnictwa w funduszach. Dziś pracownicy tych samych banków bez zmrużenia oka obdzwaniają klientów, by przewalutowali kredyt na Franka, wskazując same pozytywy takiej operacji.”

„Pisze to ku przestrodze tym, którzy zapewne lada dzień odbiorą telefon od pracownika banku, który miłym głosem będzie zachęcał do operacji przewalutowania kredytu na Franka po kursie 1,90. Oby historia drugi raz się nie powtórzyła.”

”

1) na temat pracy pracowników wiem sporo. Jeden z moich znajomych pracuje w banku i opowiadał mi, jak to w maju-lipcu ubiegłego roku musiał dziennie obdzwonić 20 klientów którzy mieli depozyty w ich banku, by namówić do przesunięcia połowy kapitału do TFI. Co ciekawe znając realia giełdy sam w tym czasie prywatnie pozbywał się wszystkich akcji. Ale praca dla banku wymagała od niego, by sprzedawać produkt TFI. Podobno nie mógł spać po nocach będąc świadom, że wprowadza ludzi na minę. Cóż czasami praca zmusza nas do czynienia niegodziwości … „

@ anty.nabity.w.chf.pl

Nic dodać, nic ująć, kredyciarze frankowi są po prostu Ż.A.Ł.O.Ś.N.I. z tymi swoimi pretensjami.

Trudno jest mi znaleźć bardziej nieuczciwy argument niż wmawianie piszącemu negatywnych emocji, tylko po to by wzbudzić do niego niechęć.

Banki przecież nie wróżki i nie wiedzą, co i kiedy się skończy, żadnych modeli prognostycznych nie mają, nie wiedzą nawet po ile EUR/USD będzie pod koniec roku (a przynajmniej ja nie słyszałem, aby jakiś GS obstawiał 1,4 a inne banki np. 1,2), a co dopiero jakiś egzotyczny CHF/PLN. Co to w ogóle za para walutowa?

Od początku: banki nie zajmowały pozycji na rynku walutowym. Gdyby były pewne końca hossy na złotym to mogłyby otworzyć pozycję na rynku FX. Skąd się bierze ta przedziwna idea, że banki potrzebowały udzieliać kredytów hipotecznych oraz sprzedawać opcje przedsiębiorcom by zarobić na zmianie kursu walutowego? Tym bardziej, że ani w przypadku kredytów ani w przypadku opcji banki nie miały ekspozycji na kurs.

Banki zarabiały na marżach i na spreadzie (ale to już się skończyło albo kończy) ale nie na zmianie kursu. Gdyby nie udzielały kredytów w CHF to udzielałyby kredyty w PLN – to była przecież kulminacja hossy na rynku nieruchomości.

A ten bloger poniżej, to jakiś kosmita chyba

Nie. To po prostu jeden z prognozujących, który akurat trafił.

Dziś pracownicy tych samych banków bez zmrużenia oka obdzwaniają klientów, by przewalutowali kredyt na Franka, wskazując same pozytywy takiej operacji.

Jeden z moich znajomych pracuje w banku i opowiadał mi, jak to w maju-lipcu ubiegłego roku musiał dziennie obdzwonić 20 klientów którzy mieli depozyty w ich banku, by namówić do przesunięcia połowy kapitału do TFI.

Tylko, że to nie jest żaden spisek, żadna pułapka. To jest sprzedawanie wysokomarżowych produktów, które praktycznie nie potrzebują reklamy bo każdy ma znajomego, który na nich zarobił. Idea, że firma zrezygnuje z ich sprzedaży bo część analityków zaczyna powątpiewać w trwałość trendu na rynku jest idealistyczna.

Równie dobrze można mieć pretensje o zwiększenie akcji kredytowej na szczycie hosssy na rynku nieruchomości.

„Z danych KNF wynika, że zagrożonych jest 2,7% kredytów złotówkowych i 2,9% kredytów walutowych.”

Jeśli jakaś dobra dusza znalazłaby link do tych badań z metodologią ich przeprowadzenia itd. byłbym bardzo wdzięczny za podrzucenie. Ciekawi mnie jak oni to szacują…

„Nie widzę powodu tworzenia dodatkowych bytów, spisków i zorganizowanych akcji, w celu wyjaśnienia rynkowych trendów gdy dostępne są inne sensowne wyjaśnienia tych zjawisk.”

+1

„Co widać na tym wykresie? Świetnie zorganizowaną operację łapania w pułapkę czy zwyczajny mechanizm rynkowy?”

+1000

Doszukiwanie się pułapki jest przyznaniem się do niezrozumienia tego co się dzieje. Nie ma w tym nic złego. Trzeba jednak nie być leniwym i zanim zacznie się rzucać spiskowe teorie warto byłoby postarać się zrozumieć. To nie może boleć.

Swoją drogą, nawet nie trzeba starać się tego jakoś specjalnie zrozumieć czy też szukać najbardziej prawdopodobnego wytłumaczenia. Obalanie teorii spiskowej w tym konkretnym przypadku to stosunkowo krótki ogień krzyżowy i pozamiatane.

@ anty.nabity.w.chf.pl

„Nic dodać, nic ująć, kredyciarze frankowi są po prostu Ż.A.Ł.O.Ś.N.I. z tymi swoimi pretensjami.”

anty – gdy się czyta media to raczej pojawia się takie coś – większośc ludzi z CHFem nie narzeka. Tylko mediapróbują wywołać stan „powinni żałować”

A tak z drugiej strony. Bardzo mało osób pamięta już okres 2002-2004, wówczas bardzo umocniło się euro do złotego.

Sporo osób miało wówczas kredyty mieszkaniowe w euro (z powodów dokładnie takich samych jak kilka lat pozniej we franku). I rowniez media ubolewały nad rosnącymi ratami, przekleństwem ryzyka walutowego. Tylko nie było to tak masowe.

A ludzie, którzy mieli te kredyty, po prostu zaciskali zęby (albo pasa) i spłacali, licząc, że per saldo i tak im się to opłaciło

Troche off: sporo osob, mysli w ten sposob – banki sprzedaja strukture z np. ropą – czyli ropa bedzie spadać, ładują leszczy na minę. Czesto gesto slyszy sie odrazu uzasadnienie: gdyby miała rosnąć to by nie sprzedawali i wez tu dyskutuj 🙂 slysznie Tryst pisze, sprzedaje się to co gdzie najlepsza marża, proste. Notabene: gdyby nie pobierane marże i opłaty, to payoff struktur wyglądałyby niebo lepiej, a tak…

@ trystero

Skupiasz się w opisie dynamiki tego procesu na kredytobiorcach – i tutaj wystąpienie typowej bańki spekulacyjnej(ze wszystkimi jej atrybutami psychologicznymi) jest oczywiste. Za mało jednak piszesz o postawie banków – o tym, co bankowcy powinni wiedzieć i przewidzieć. Nie można zapominać, że po dwóch stronach umowy kredytowej mamy zupełnie różne kompetencje: nieprofesjonalnego uczestnika obrotu gospodarczego i profesjonalistę. Już samo to inaczej rozkłada ciężar odpowiedzialności.

Banki miały (dokładniej: powinny mieć, ale ponieważ to profesjonaliści, to przyjmuje się, że miały) pełną świadomość tego, co dzieje się na rynku walutowym ze złotym polskim. Świadomość tego, że udzielają publice kredytu po kursie CHF/PLN rekordowo niskim w skali nie tylko dekady, ale w ogóle kwotowań tej pary. I co za tym idzie świadomość konsekwencji tego stanu rzeczy dla dlaszych perspektyw kredytu, jego spłacalności na przyszłość. Oczywiście istnieje argument, że bank (jak każde przedsiębiorstwo) po prostu maksymalizuje swój zysk, ale w tej sytuacji maksymalizacja zysku oznacza wzięcie dodatkowego ryzyka niespłacalności kredytu. Banki to ryzyko wzięły na siebie całkowicie świadomie – w przeciwieństwie do kredytobiorców.

No i wreszcie – wykres, jaki cytujesz w komentarzu pod poprzednim wpisem na ten temat wskazuje, że kredytodawcy już wted uzmysławiali sobie to ryzyko. Pierwsze istotniejsze utrudnienia w dostępie do kredytu datują się już na 2008 – jakby banki zdawały sobie sprawę, że najsłabszych potencjalnych kredytobiorców już wtedy trzeba było odsiać.

Podsumowując: może sektor bankowy nie zastawił wprost pułapki kredytu w CHF i nie zagonił tam własnoręcznie zajączka-kredytobiorcy, ale akceptująco przyglądał się pędowi zajączka i uczynił wszystko, zeby ułatwić mu dotarcie do pułapki. Z pełną świadomością wszystkich okoliczności towarzyszących, z oglądem sytuacji daleko szerszym niż miał zajączek.

@ anty nabity itd.

„A ten bloger poniżej, to jakiś kosmita chyba”

Nie, to ktoś rozumiejący, czym jest sentyment i nastrój tłumu i jakie może to mieć konsekwencje dla dotychczasowego trendu.

Trend zmienia się dokładnie wtedy, gdy wszyscy oczekują już tylko jego kontynuacji, a ostatni z nim walczący (z reguły drobni spekulanci) przechodzą na stronę zwycięzców.

Stara i prosta zasada rynkowa. Widząc, co się dzieje, Malin postawił prognozę rychłej zmiany trendu, co wbrew pozorom nie było takie trudne – dowody „chodziły wokół nas” :-).

Nie chwaląc się, miałem w tamtym czasie podobne odczucia, choc oczywiście nie mogłem przewidzieć, ile poniżej 2 zł spadnie CHF/PLN. Ale sama znajomość tej zasady rynkowej wystarczyła, by czuć, że „coś się święci”.

@ dorota

„Podsumowując: może sektor bankowy nie zastawił wprost pułapki kredytu w CHF i nie zagonił tam własnoręcznie zajączka-kredytobiorcy, ale akceptująco przyglądał się pędowi zajączka i uczynił wszystko, zeby ułatwić mu dotarcie do pułapki. ”

Zobacz – mamy rok 2009 – początek, zglaszaja sie do mnie ludzie, ktorzy pytaj co robic (inwestowali w fundusze). Są zmasakrowani stratami. Zaczynam tlumaczyc, ze moim zdaniem teraz gra jest warta swieczki, ze nawet jesli poleci jeszcze to to ryzyko sie oplaci. 3/4 odpowiada – „no ale jak mamy kupować – przecież spada”

Jak czesz z tym walczyc? Mozesz ludziom tłumaczyc a oni i tak swoje.

Co ciekawe i paradoskalne – jak pokazujesz ludziom rosnące akcje i mowisz – kopować bo jest z trend, to wtedy mowią – „ale przecież juz tyle urosło” :)))

@ gzalewski

Ja zupełnie nie kwestionuję, że po stronie kredytobiorców była bańka spekulacyjna z jej cechami: owczym pędem itd. Jako praktyk rynkowy doskonale wiesz, że w pewnych momentach koniunktury racjonalnego (w miarę choćby) zachowania nie można oczekiwać nawet od zawodowców, a co dopiero od szerokiej publiki.

Jeżeli jednak jesteś profesjonalistą i niezawodowym uczestnikom tej bańki (zwykłym klientom) gorliwie pomagasz w przyłączeniu się do niej, to nie możesz powiedzieć, że odpowiedzialność całkowicie Cię nie dotyczy.

A już tak zupełnie pobocznie – reakcja “no ale jak mamy kupować – przecież spada” jest prawidłowa 🙂 Spadającego rynku nie kupuje się.

@dorota

Masz 100 proc. racji. Ale… , tych ale jest całkiem sporo. Nie mozesz ludziom zakazac, jesli chcą.

„Nie mozesz ludziom zakazac, jesli chcą.”

Nieuchronnie dochodzimy do pytań o to, co może i co powinien regulator i nadzór na rynku finansowym.

NIuchronnie dochodzimy do pytan o granice wolnosci

(przypomne moj bardzo stary przyklad – czemu moja mama dwadziescia lat temu została wyrolowana przez parkieciarza, budowlancow itp – czy to oznacza, że Panstwo powinno ją chronić jakoś specjalnie i tworzyc nadzór nad parkieciarzami i budowlancami, jasno definiujacy kiedy i za co mogą brać pieniądze?)

Ależ państwo chroni twoją Mamę (teoretycznie przynajmniej) – każdy ma roszczenie odszkodowawcze wynikające z nienależytego wykonania zobowiązania przez druga stronę umowy. Ale nie chciałabym wprowadzać pobocznie do rozmowy wątku: teoria a praktyka wykonywania prawa w Polsce. Poza tym państwo chroni obywateli również w sposób „prewencyjny” – jeżeli kowal z Ukrainy założy gabinet dentystyczny to odpowie karnie. I o tym już jednak rozmawialiśmy.

Sytuacja z kredytami frankowymi ma jednak cechy specyficzne:

1. Styk profesjonalista – nieprofesjonalny uczestnik obrotu gospodarczego na rynku, gdzie wiedza jest szeroka i specjalistyczna (trzeba mieć wiedzę o rynku walutowym – to inna sytuacja niż różnica wiedzy: parkieciarz – klient).

2. Masowość – uczestnictwo tysięcy klientów.

3. Horyzont czasowy skutków umowy o kredyt hipoteczny.

Jak to wszystko wziąć pod uwagę, to obraz wyłania się taki: owczy pęd klientów, pełny ogląd sytuacji i cynizm banków, gnuśna bierność nadzoru.

I dlatego nie jest dla mnie oczywiste przeniesienie pełni odpowiedzialności na klienta. Choć przy rozpatrywaniu sprawy nie sposób też uciec od pełnego rachunku kosztów i zysków (kilka lat bardzo niskiego Liboru frankowego).

@_dorota

Praktyka w latach 2006-2007 była taka

Mamy super koniunkture. Ludzie całkiem sporo zarabiają, gospodarka zasuwa, zlecenia się sypią jak szalone, zarabiamy coraz więcej.

Nagle widzisz, że możesz kupić/zmienic na wieksze mieszkanie/dom.

Staje się to realne. Bo po ostatnim zleceniu masz np. na 5% mieszkania, plus oszczednosci moze nawet z 10 -15%.

Idziesz do banku po kredyt.

Mowisz, ze chesz xxx xxx zł. Masz w głowie swoje m. Juz oglądałas. I fajne jest to xx metrów, ale „ach gdyby tak dołożyc troche i mieć xx + n.

Pokoik dla dziecka/garderoba (uzupelnic w zaleznosci od marzen).

Siedzicie z tym facetem od kredytów, liczycie liczycie. No i wychodzi, że jedna ten kredyt musi byc na xxx.

Ten naprzeciw może zasugerować, a może to nawet Ty mowisz – slyszalem coś o kredytach we franku.

Sprzedawca moze jest ogarniety i mowi ci, ze to ryzykowne, ze jak frank sie umocni to moze byc zle. Ale oczywiscie nie moze ci odmówić tej symulacji.

No i z niej wynika, ze masz ten jeden pokoik więcej.

W Twojej głowie nie ma obrazu zapaści na złotówce – tylko mały uroczy ODDZIELNY pokoik dla dziecka (albo garderoba, albo pokój na marzenie Twojego życia – makietę koleiki).

NIestety tak to wyglądało.

Jesli uslyszysz od faceta, ze nie dostaniesz tego kredytu we franku – bo on czuje ze nawet nie rozumiesz o co chodzi, wyjdziesz od niego i pojdziesz do innego, który ci tego franka da. Przy okazji jeszcze poopowiadasz jaki to sk…., ze nie chcial dać Ci większego kredytu.

@ GZ

Jeszcze jedną rzecz warto dodać: Ci ludzie, mogli przy kursie CHFPLN 2,2 oglądać symulację rat przy kursie CHFPLN 3 i im dalej wychodziły niższe koszty obsługi niż w podobnym kredycie złotówkowym bo założenie, że stopy w Szwajcarii będą niższe wydawało się mocne.

Tylko, że wtedy nikt nie przewidywał Lehmana i Grecji i zrobienia z CHF bezpiecznej przystani i kursu 3,5. No i nikt nie przewidywał, że czasem życie układa się tak, że trzeba sprzedać mieszkanie wcześniej albo dzieje się coś złego i nie ma się dochodów a bank wypowiada umowę. A wtedy wzrost wartości kredytu w złotówkach boli najbardziej.

Ależ jasne – klient banku może być głupi jak but i nie dopuszczać do świadomości, że 1.długoterminowo i 2.bez stopa zaspekulował sobie na rynku walutowym. W 2006 próbowałam powiedzieć to kuzynce, która brała kredyt frankowy na dom – na moje stwierdzenie, że sobie ostro przyspekuluje odpowiedzią był drewniany wzrok. Nie zrozumiała i nie chciała wyjaśnień.

Tyle że moja analiza skupia się na (powinnej) świadomości banku. Kurs CHF/PLN był w kilkuletnim trendzie spadkowym, na poziomach już nie widzianych nigdy. Ja tylko próbuję powiedzieć, że banki musiały to wliczać w swoje ryzyko (niespłacalności kredytu zaciągniętego w takich warunkach). I zdaje się, że w szczytowej fazie bańki już sie trochę zreflektowały (ograniczenie dostępności już w 2008).

No i przy okazji żeby taki klient nie mógł „pójść do innego”, to jest właśnie rola nadzoru.

@ _dorota

> klient banku może być głupi jak but

Przemyśl tylko jedno zdanie – pracownicy instytucji finansowych również brali kredyty we franku. Wyciągniesz wnioski sama?

@ na marginesie

mam kredyt w CHF. Biorąc go załozylem pogorszenie sie nawet(!) o 20-25%.

Ba wtedy uruchomiłem „zabezpieczenie” (samoróbka-amatorka). Przy pierwszej fali zadziałało.

Końcówka drugiej (powyzej 3.4) kompletnie mnie zaskoczyla

@ astanczak

To pracownicy instytucji finansowych nie mogą być głupi? 😉

A poważniej: albo rzeczywiście nie ogarniali całości sytuacji, albo (przypadek ciekawszy, wyrafinowany) liczyli na łagodzący wpływ czynników takich, jak niższa (już wtedy wyraźnie niższa) rata kredytu z powodu niskiego Liboru CHF. Do pewnego stopnia zresztą to zadziałało.

Poza tym – także pracownicy instytucji finansowych mogą nie być odporni na pokusy, które tak przekonująco zarysował Gzalewski. Tak że oprócz ratio mamy i psyche (bankowcy też mają podobno).

Brałem kredyt zanim wprowadzono masowo franki. Wówczas wybór był głównie pomiędzy euro a złotym. To był czas, kiedy w największych bankach rekomendowano euro właściwie na schodach zdaniem „w euro najtaniej i najlepiej”. Oczywiście wziąłem z PLN. Dostawałem szału tłumacząc znajomym, żeby brali w złotym, bo nie są wstanie kontrolować ryzyka, że zupełnie nie rozumieją do jakiego stolika siadają, co znaczą te małe literki na plakatach ‚ryzyko kursowe’. Posłuchał dosłownie jeden. Reszta była w amoku „podkręcania kredytów”. Wówczas uważałem, że banki ładują ludzi na pole minowe. Z czasem zrozumiałem, że sprzedawcy szli tam razem z klientami.

„Dostawałem szału tłumacząc znajomym, żeby brali w złotym”

Ludzie aż pędzą do zniewolenia. Niesamowite to jest i zawsze mnie fascynowało.

Bierzta kredyty ludziska, bierzta kredyty!

Wakacje, Egipt, słońce, palmy, śliczne mieszkanie na Wilanowie/Kabatach. Klęczenie przed szefem w pracy – jakże niewielka cena. Modlitwa też ważna – z religią się zbliżycie, może Boga odnajdziecie.

Będzie dobrze, na pewno będzie dobrze. A za 30 lat, będziecie mieli własny kącik, wyobrażacie to sobie?! Czyż to nie wspaniałe zwieńczenie waszego żywota? Będzie dobrze ludziska, bierzta kredyty bierzta.

„Wówczas uważałem, że banki ładują ludzi na pole minowe. Z czasem zrozumiałem, że sprzedawcy szli tam razem z klientami.”

Próbuję uzupełnić tą słuszną diagnozę stwierdzeniem, że klienci mogli być nieświadomi, a banki miały powinność być świadome. Dlatego uważam, że moja teza o „łapaniu w pułapkę” broni się.

@ dorota

To, co się stało około 2007-08 z CHF/PLN i nie tylko miało sporo cech spekulacyjnej bańki na złotym.

Cachą charakterystyczną baniek jest to, ze w czasie ich powstawania NIKT nie mówi „uwaga – to bańka” (stąd obecne głosy o bańce na akcjach pozwalają stwierdzić: to NIE jest bańka spekulacyjna), a wręcz przeciwnie – non stop słychać zaprzeczenia i wynajdywane jest 1000 powodów, mających dowieść że od strony fundamentów wszystko OK.

Wbrew temu, co sądzisz, pracownicy bankowi przy całym swoim ewentualnym profesjonalizmie są tylko ludźmi, a więc i ssakami, i jako ssaki są podatni na „głos stada” (herding), który w znacznej mierze odpowiada za powstawanie baniek. Nie są i nie mogą być sami z siebie odporni na syreni śpiew manii, gdyż to zaprzeczałoby ich człowieczeństwu. Oczywiście są i wśród nich wytrenowane w „myśleniu na przekór tłumowi” jednostki, tak się jednak zazwyczaj składa, że nie na stanowiskach kierowniczych/decydenckich 🙂

„Cachą charakterystyczną baniek jest to, ze w czasie ich powstawania NIKT nie mówi “uwaga – to bańka”

-1

„(stąd obecne głosy o bańce na akcjach pozwalają stwierdzić: to NIE jest bańka spekulacyjna”

za takie wnioskowanie to nawet nie -1, ale -10 ekonomie. Przykro mi, ale dostajesz pałę. Siadaj 😉

@blackswan

Mysle, ze ekonomowi chodzilo o „to nie jest bańka w TEJ fazie” 😉

@ blackswan

Panie Psorze, a mogem poprawić tom ocenem? Choćby na jakie =3, albo -3 ?? 🙂

@ekonom

Haha, no dobra, dobra, niech będzie. Dostajesz 3 na szynach.

@ offtopic ze świata wielkich finansów

Prof. Rybiński: „Sam inwestuję w spadki na giełdzie, dlatego też postanowiłem polecać produkt, w który sam zainwestuję, innym osobom – mówił w rozmowie z Wyborcza.biz w lutym 2012 roku tuż po utworzeniu Eurogeddonu.”

http://wyborcza.biz/Gieldy/1,114507,14723381,Armagedon_w_funduszu_zarzadzanym_przez_Rybinskiego_.html

Ciekawe, czy wyszedł z tych inwestycji? 😉

Bo nie pytam, czy p.prof. zalecił to samo inwestorom Eurogeddonu. To się rozumie samo przez się.

@ Paczcie Państwo, ktoś tutaj cezurki wystawia.

Wydaje mi się, że jeszcze nikt w dyskusji nie zwrócił uwagi na to, że przyczyną niskiego kursu franka w 2008 roku były właśnie kredyty walutowe tak masowo brane. Całe te stada kredytobiorców w CHF podbijało popyt na PLN nawet nie zdając sobie z tego sprawy (zajmowanie krótkiej pozycji na parze CHFPLN to de facto kupowanie PLN). To nie „najwięcej ludzi brało kredyty w CHF po najniższym możliwym kursie, bo [spisek/psychologia tłumu/ itp]”, ale „najniższy kurs CHF był, bo najwięcej ludzi brało wtedy kredyty”.

@poszi

„Wydaje mi się, że jeszcze nikt w dyskusji nie zwrócił uwagi na to, że przyczyną niskiego kursu franka w 2008 roku były właśnie kredyty walutowe tak masowo brane.”

Padło słowo bańka już kilka razy. Samo-napędzający się mechanizm, do czasu pęknięcia.

„To nie “najwięcej ludzi brało kredyty w CHF po najniższym możliwym kursie, bo [spisek/psychologia tłumu/ itp]“, ale “najniższy kurs CHF był, bo najwięcej ludzi brało wtedy kredyty”.”

Najmądrzejsze zdanie pod tym URLem. Pozamiatane.

Quod Erat Demonstrandum

@ Poszi

To, co piszesz nie koliduje z głównym tematem powyższej rozmowy: stanem świadomości banków co do zaistniałej sytuacji.

Ale poruszyłeś bardzo ciekawy temat: mechanizmu przepływów walut w procesie przyznawania kredytu walutowego.

Czy mógłbyś się odnieść do tego krótkiego linku?:

http://www.hipoteczny.org.pl/mechanizm.php

skoro wszyscy mowia o rozsadku, wolnosci w zaciaganiu dowonlych kredytow i tak przecza zjawisku ‚ubierania’ klientow w kredyty frankowe, to dlaczego teraz nie mozna wziac kredytu w chf?

@ lisuomi

Pomiędzy znacznymi ograniczeniami w udzielaniu kredytów walutowych obecnie a opinią, że nikt nie ubierał klientów w kredyty frankowe 5 lat temu nie ma żadnej sprzeczności. Nie ma tu niczego do wyjaśniania.

@ lisuomi

Odnotuj, że po 2008 roku świat wygląda inaczej. Wzrosła świadomość ryzyka w systemie. Wzrosły wymagania kapitałowe dla banków. Dziś już nie ma powszechnej praktyki dawania kredytów ludziom określanym mianem NINJA. Kilka rzeczy się zmieniło. Pomyśl jeszcze o czymś innym. Jeśli w otoczeniu (Węgry) i lokalnie pojawiają się próby przerzucenia ryzyka kursowego na banki, to naturalnym jest, że przycinają taką ofertę. W Polsce za sporą część radykalnego ograniczenia dostępności kredytów walutowych odpowiada polityka nadzoru.

@poszi, blackswan

no troche sprzężenie zwrotne 🙂

„no troche sprzężenie zwrotne”

No niekoniecznie. Zajrzyj do tego, co linkuję.

„to dlaczego teraz nie mozna wziac kredytu w chf” @lisuomi

„Wzrosła świadomość ryzyka w systemie. Wzrosły wymagania kapitałowe dla banków.” @astanczak

Wzrost świadomości ryzyka w systemie/wymagań kapitałowych jak najbardziej. Również. Ale nie przede wszystkim. Przede wszystkim jeśli jakiś bank nie chce teraz udzielać kredytu w CHF to w przypadku polskich banków zgaduję, że już jego ekspozycja na potencjalnie niewypłacalnych klientów zadłużonych w CHF jest zbyt duża. Prosty mechanizm w market makingu: Kwotujesz bid/ask i bierzesz marżę w stosunku do hedge, ale twój portfel układany jest przez adverse selection i po każdym trejdzie na swoim bidzie/asku musisz pogarszać cenę (więc też gorzej wyceniać swoją książkę, jeśli markujesz ją do rynku). W pewnym momencie Twoja ekspozycja (zahedgowana) jest za duża i krzyczysz: QUOTES OUT.

Inna analogia: W Polsce niby nie ma ryzyka jeśli prowadzę portfel: krótkie futuresy na WIG20 i długie koszyki z Wig20. Niby ryzyko zerowe, prawda? A jednak nie. Ile według was można maksymalnie przyjąć krótkich futuresów kontra długie koszyki? 1000? 5000? Zawsze jest granica. Podobnie jest z teoretycznie zabezpieczonymi kredytami w portfelu banku. Brak akcji kredytowej w CHF mówi nie tylko o wzroście świadomości ryzyka, ale przede wszystkim o ekspozycji która już jest.

ja w obronie APP Funds. Teza, że działają „normalne mechanizmy rynkowe” jest naciągnięta. Bank jest profesjonalistą, nagania na swoje produkty, ludzie – nie fachowcy – są słabi. Jasne, nikt nie zabroni komuś, kto chce. Ale co innego zabraniać, odradzać, a co innego nagabywać. A to się dzieje non stop , a ślad w blogu Malina jest dowodem. Pokażcie uczciwych, co odradzają. Moj kolega z kredytem CHF został przekonany argumentem „stopy są niskie, frank musiałby kosztować 3,10, by sie nie opłaciło”. A wtedy kurs wynosił 2,40.

Teza, że banki nie mają ekspozycji, też jest słaba. Ich spółki zależne albo banki-matki mogą już taką ekspozycję mieć. I skąd się biorą w szczytach hossy produkty typu wieloletnie FIZ na złoto itp.? Przecież to świetna okazja na zbycie ekspozycji, trzymanego długo longa, który zaczyna się psuć. Ludzie to kupią, bo dane historyczne, bo moda itd. I oczywiście, bank bez ekspozycji też zarobi. Tylko dziwnym trafem klient nie zarabia (średnio).

@ cyfrowyja

Teza, że banki nie mają ekspozycji, też jest słaba. Ich spółki zależne albo banki-matki mogą już taką ekspozycję mieć.

Zapytam wprost: jakimi dysponujesz dowodami/obserwacjami na potwierdzenie opinii, że banki-matki (spółek zależnych nawet nie będę komentować) mogą mieć ekspozycję na wzrost kursu CHF/PLN?

„Teza, że banki nie mają ekspozycji, też jest słaba”

Ktoś twierdził, że nie ma żadnej ekspozycji? Lolwut? To by oznaczało, że nie ma znaczenia, czy spread jaki się prowadzi na książce wynosi 1:1 czy 1000:1000, a już przecież nawet dziecko wie, że o ile proporcje między oboma nogami spreadu te same w obu przypadkach, to ryzyko w przypadku drugiego jest kosmicznie większe i NIEZEROWE. Ekspozycja jest. Jeśli ktoś twierdzi, że nie ma, to nie wie na czym polega hedging.

„Tym bardziej, że dane KNF wskazują, że banki nie mają ekspozycji na kursy walutowe bo zamykały swoją pozycje po udzieleniu kredytu walutowego.”

O SZIIIIIIIIIIIIIIIIIT. Dajcie linka do tego raportu, gdzie on jest?

i jeszcze o tym , co uważasz za normalne mechanizmy rynkowe, a ja za robieniem w WAŁA. http://swiatowid.blox.pl/2012/06/Wrobieni-w-Getin.html

@ cyfrowyja

Wyraźnie napisałem, że odmienną kwestią jest wprowadzanie w błąd albo ukrywanie istotnych informacji przed klientami. Jeśli komuś się to przytrafiło i potrafi tego dowieść to będę trzymał za niego kciuki w postępowaniu sądowym bo wychodzę z założenia, że karanie takich zachowań jest korzystne dla rynku. Nie widzę natomiast przesłanek by stwierdzić, że coś takiego masowo miało miejsce w przypadku kredytów w CHF. Tym bardziej, że by zaciągnąć kredyt od 2006 roku trzeba było podpisać oświadczenie o zaznajomieniu z ryzykiem walutowym.

Nie mam żadnego najmniejszego dowodu. Ale też nie wierzę, że da się wykazać, że tak nie było.

Natomiast fakt, że klienci tracą pod wpływem „profesjonalnego” doradztwa (nie chodzi mi tylko o franki), a jakaś druga strona zyskuje, przekonuje mnie, że taka profesjonalna druga strona istnieje i ma swoje macki; tak mocno mnie przekonuje, że zaczynam wierzyć w teorie spiskowe, bo skoro kasa jest do zrobienia, to przecież ktoś to widzi i ją robi.

@“Tym bardziej, że dane KNF wskazują, że banki nie mają ekspozycji na kursy walutowe bo zamykały swoją pozycje po udzieleniu kredytu walutowego.” – To chyba nie do końca tak, bo banki finansują kredyty walutowe głównie basis swapami i/lub fx swapami. Więc jak rośnie basis spread to wynik banku pogarsza się odpowiednio. Jeżeli pamiętamy, że fx swapy są zawierane na terminy do roku, to widać że na osłabieniu złotówki banki straciły, pomimo nominalnie zamkniętej pozycji.

@ MistrzOh

Zarówno raport KNF jak i ja odnosiliśmy się do popularnej tezy, że po drugiej stronie strat kredytobiorców z powodu wzrostu kursu CHF są zyski banków. Nigdzie nie sugerowałem, że banki są idealnie zabezpieczone.

#niech ktoś wytłumaczy trystero o co chodzi, bo zaraz padnę ze śmiechu

analogia: Banki w Polsce nie mają żadnej ekspozycji na ceny mieszkań na rynku pierwotnym i wtórnym. Brak danych. Uwielbiam argumentum ad ignorantiam – to taka rozkoszna sofistyka

A czy spiskiem ( KNFu ?) nie jest że średnio zarabiający obywatel praktycznie nie może wziąć kredytu w CHF od 4 lat podczas kiedy jest to zdecydowanie bardziej opłacalne ( przynajmniej było do wiosny) niż wcześniej ?

„Nigdzie nie sugerowałem, że banki są idealnie zabezpieczone.”

A co niby miało oznaczać, że banki nie mają ekspozycji na kurs walutowy? WTF?

@ trystero

te oświadczenia i ich rozumienie – no, chyba nie trzeba tłumaczyć, jak to bywało. Zgadza się, ludzie mieli pęd na kredyty. Wszystko szybko drożało. Chodzili po bankach i porównywali symulacje rat. We franku wychodziło tanio, bo niskie stopy, jak piszesz. I jak Grzesiek pisze, już widzieli się w pokoiku, a ryzyka nie widzieli. Zgadzam się z większością tez, o których piszesz i cenię kazdą analityczną wypowiedź. Ale czy wierzysz, to bankowcy podsuwali klientom te symulacje rat. I wmawiali, że 3,10 panie, to niemożliwe. To bank przyznawał kredyt „dacie radę” na tyle a tyle z bardzo lekkim podejściem do scoringu. Gorączka to była, tak, ale czy akcja kredytowa nie była „zorganizowana”? I czy bank z ostrożniejszym podejściem nie wyszedłby na tym lepiej? Przecież to jednak potencjalne straty, taki zły scoring.

Wszyscy się zastanawiali, ile to potrwa, ta hossa PLN, i obawy jednak rosły. Po 2006 r. silniejszy był jednak strach, że mieszkania jeszcze zdrożeją. Ludzie więc kupowali z trendem, ale ten się kończył, i nie potrafili się wycofać, brakowało zabezpieczeń – zadziałała znana nam pułapka psychologiczno-finansowa.

@ cyfrowyja

Ale czy wierzysz, to bankowcy podsuwali klientom te symulacje rat. I wmawiali, że 3,10 panie, to niemożliwe.

Przecież pisałem, że banki miały w ofercie wysokomarżowy (tutaj powtarzam opinie większości, że kredyty walutowe są dla banków bardziej rentowne niż złotówkowe) produkt, który sam pisał swoje materiały reklamowe a klienci sami o niego pytali. To jasne, że banki chętnie sprzedawały ten produkt.

Wpisem starałem się przekonać, że zadziałał tu mechanizm rynkowy, banki odpowiedziały na bodżce z rynku i wzmocniły trend. Tutaj nie było żadnej zorganizowanej akcji.

To ten sam mechanizm, który sprawia, że nowe fundusze masowo są tworzone na szczycie hossy, na szczycie hossy pojawiają się książki Dow 36 000, fundusz prof. Rybińskiego powstał wtedy kiedy powstał a blogi finansowe notują najwięcej wejść w czasie krachu 🙂 Tak działają ludzkie emocje i wielkie instytucje nie są od nich wolne.

Nie wiem w jakim stopniu dochodziło do nadużyć, oszukiwania ale podkreślam, że jestem za zbadaniem takich rzeczy ze starannością.

Natomiast w dużym obrazie, moim zdaniem sedno problemu leży w systemie bodźców. Na przykład w tym, że sprzedawcy kredytów (pracownicy banków) otrzymują prowizję od kredytu i nie mają ekspozycji na to jak ten kredyt się zachowuje. Tylko, że to skomplikowany problem bo mówienie o tym co powinny zrobić prywatne instytucje to proszenie się o dostanie ‚bolszewikiem’ w twarz 🙂

nie czuję sie specjalistą od hedgingu, ale czy wycofanie kredytów w CHF nie dolało oliwy do ognia? Przecież taki kredyt rozpoczyna si e od sprzedania franków za złotówki. Franków, których brakowało do tego stopnia, że SNB odpalił drukarki.

Sytuację kredytobiorców zdecydownie poprawiłaby zasada, że egzekucji podlega tylko hipoteka. Tak jest w niektórych stanach US, że można oddać klucze bankowi. Banki byłyby dużo ostrożniejsze w udzielaniu kredytów (albo tak jak w Ameryce sprzedały do Fannie Mae lub przepakowały w inny produkt).

Zawsze się zastanawiam na ile świadome jest kreowanie takich sytuacji przez banki centralne. Czy tam też dają się ponieść nastrojom czy jednak przymykają oko dla dobra polityków i bankierów?

„ale czy wycofanie kredytów w CHF nie dolało oliwy do ognia”

Przypominają mi się dwa aforyzmy Leca o najsłabszym ogniwie i płatku śniegu. Kiedy materiał pod pożar już jest przygotowany, to nie obwiniasz pojedynczej iskierki, prawda?

@blackswan

dobre, heh, obwiniam chętnie iskierkę w suchym lesie.

Trzymajmy się oliwy. Dolało czy nie?

tak