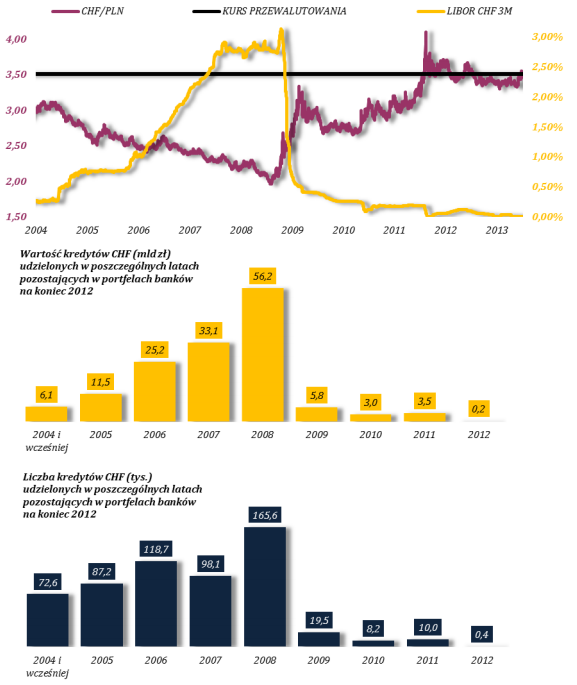

W poprzednim tekście o konsekwencjach przewalutowania kredytów w CHF zamieściłem rysunek zestawiający wartość i ilość udzielonych w poszczególnych latach kredytów mieszkaniowych w CHF z kursem franka szwajcarskiego. Rysunek ten znajduje się poniżej:

Za KNF

Wyraźnie widać, że najwięcej (wartościowo) kredytów w CHF udzielono w latach 2007-2008 a więc w najgorszym momencie by zaciągać kredyt w CHF – ze względu na bardzo niski kurs CHF do PLN, który od minimum w 2008 roku wzrósł o około 70%, zwiększając zobowiązania z tytułu kredytu (wyrażone w złotówkach).

Skłoniło to część komentatorów do zastanawiania się czy opisane zjawisko jest efektem zorganizowanej akcji banków. Sentyment ten najwyraźniej wyraża pytanie: czy tak ochocze przyznawanie kredytów frankowych w okresie najniższego kursu CHF/PLN nie ma przypadkiem cech łapania klientów w pułapkę?

Popularny bloger APP Funds także nie przebiera w słowach gdy pisze: operację ubrania naiwnych w kredyty hipoteczne denominowane we frankach szwajcarskich można zaliczyć do mistrzowskich zagrań sektora bankowego.

Powyższe reakcje skłoniły mnie do zadania tytułowego pytania. Co widać na tym wykresie? Świetnie zorganizowaną operację łapania w pułapkę czy zwyczajny mechanizm rynkowy?

Chciałbym zacząć od rzeczy wręcz banalnej: gdy ktoś pisze, że do wzięcia w Polsce kredytu mieszkaniowego w CHF rzecz jasna, najgorszym możliwym momentem w historii był właśnie rok 2008 to ulega po prostu efektowi pewności wstecznej. W 2013 roku wszyscy są mądrzy i wszyscy wiedzą, że to był najgorszy moment do wzięcia kredytu w CHF. Problem polega na tym, że niewielu wiedziało to w 2008 roku.

Sytuacja w 2008 roku wyglądała moim zdaniem inaczej. Postaram się przybliżyć tę sytuację bo w ten sposób pokażę co ja widzę na tym wykresie. Proszę zwrócić uwagę, że w opisie tym posługuję się znacznymi uproszczeniami.

W 2004 roku część kredytobiorców zdecydowało się na kredyt w CHF. Zrobili to choć pod koniec 2003 roku frank kosztował około 170% więcej niż 10 lat temu. Chcieli zapewne skorzystać z niższych kosztów obsługi kredytów w CHF, związanych z niższymi stopami procentowymi. Tak się złożyło, że trafili na lokalny szczyt kursu franka. Rok później, kupione przez nich mieszkanie było warte o kilkanaście procent więcej, a wartość zaciągniętego kredytu wyrażona w złotówkach była o kilka procent mniejsza – a przecież przez cały rok płacili niższe raty dzięki niskim stopom procentowym w Szwajcarii.

Ci ludzie mieli znajomych i zapewne nie kryli swojej radości z wybrania kredytu w CHF. Ludzie, którzy wzięli kredyt w CHF w 2005 roku po roku byli beneficjentami tego samego efektu: wartość mieszkania wzrosła, złotówkowa wartość kredytu spadła a koszty obsługi były niższe niż w przypadku kredytu złotówkowego.

Banki dostrzegły łatwy sposób na zwiększenie akcji kredytowej. Kredyt w CHF był tańszy w obsłudze niż złotówkowy czym praktycznie pisał swoje materiały marketingowe. Do tego na rynku nieruchomości panowała hossa a kurs CHF zaczął spadać tworząc kolejny wabik dla potencjalnych kredytobiorców.

Rok 2006 to kolejny spadek wartości franka i wzrost cen nieruchomości. Rok 2007 to kilkunastoprocentowy spadek kursu franka. Czy nikt już nie pamięta, że w tych latach „wszyscy wiedzieli, że tylko łosie biorą kredyty w złotówkach”, że gdy ktoś mówił, że chce kupić mieszkanie to wszyscy radzili mu kredyt we frankach? Całkiem możliwe, że słyszał też zachęty by zdecydował się na jak najniższy wkład własny a pozostałe pieniądze wpłacił do funduszu małych i średnich spółek.

Krótko mówiąc, gdy ja patrzę na ten wykres to widzę, że przeciętny kredytobiorca w Polsce (z punktu widzenia przeciętnego kredytobiorcy w tym okresie), z każdym rokiem w okresie 2004-2008 miał więcej powodów by zdecydować się na kredyt w CHF. To prawda, że te powody było pozorne, fałszywe, były rezultatem choćby efektu świeżości (recency bias) czy heurystyki dostępności, ale nie zmienia to faktu, że miały one realny wpływ na decyzje podejmowane wtedy przez kredytobiorców.

Na popularność kredytów bankowych zareagowały także banki – brak oferty kredytów walutowych groził zmniejszeniem udziałów w rynku. Nikt już nie pamięta, że część bankierów niemalże tłumaczyła się w wywiadach z braku kredytów walutowych w ofercie?

Podobna sytuacja była zresztą z kolejnymi rekomendacjami KNF zwiększającymi wymagania kredytowe. KNF musiała odpierać zarzuty o utrudnianie dostępu do kredytów mieszkaniowych. Tutaj mała ciekawostka: zgodnie z danymi KNF wymagania kredytowe banków zaczęły się zwiększać już od 2006 roku:

Za NBP

Powyższa narracja miała pokazać to co ja widzę na tym wykresie: kolejny przykład rynkowej gorączki, manii – jeśli ktoś potrzebuje mocniejszego słowa.

To jest ten sam efekt, który sprawia, że na szczycie giełdowej hossy obserwuje się rekordowe przepływy netto do funduszy akcyjnych. Nie jest to wynik zorganizowanej akcji czy spisku. Jasne, sektor finansowy odgrywa tutaj swoją rolę z nachalnym podkreślaniem stóp zwrotu z ostatniego korzystnego okresu i dodawaniem małym drukiem, że nie gwarantują one osiągnięcia podobnych wyników w przyszłości. Tylko, że niespecjalnie wyobrażam sobie zarząd wyjaśniający akcjonariuszom, że spółka rezygnuje ze sprzedaży wysokomarżowych produktów i godzi się z utratą udziału w rynku bo ma obawy o trwałość panującej na rynku hossy. Oczywiście, odmienną kwestią jest wprowadzanie w błąd albo ukrywanie istotnych informacji przed klientami – chciałbym wyraźnie to podkreślić.

W tym miejscu warto podkreślić istotną sprawę: różnica pomiędzy jakością kredytów walutowych i złotówkowych jest obecnie niewielka. Z danych KNF wynika, że zagrożonych jest 2,7% kredytów złotówkowych i 2,9% kredytów walutowych. Przynajmniej na razie nie ma przesłanek, że polskie banki zachowywały się nieodpowiedzialnie w przypadku udzielania kredytów walutowych. Tym bardziej, że dane KNF wskazują, że banki nie mają ekspozycji na kursy walutowe bo zamykały swoją pozycje po udzieleniu kredytu walutowego.

Nie widzę powodu tworzenia dodatkowych bytów, spisków i zorganizowanych akcji, w celu wyjaśnienia rynkowych trendów gdy dostępne są inne sensowne wyjaśnienia tych zjawisk. Nie każdy bąbel spekulacyjny i nie każdy gwałtowny spadek prowadzący do rażącego niedowartościowania rynku jest rezultatem spisku.

Moim skromnym zdaniem, poszukiwanie spisków – choć zajęcie niewątpliwie zajmujące, a w przypadku na przykład dziennikarzy zwiększające popularność – odwraca uwagę od tego co naprawdę dzieje się na rynku. A ten składa się z milionów uczestników, każdy z jego własnym bagażem intelektualnym i emocjonalnym ale zdecydowana większość z raczej silną skłonnością do zachowań stadnych.

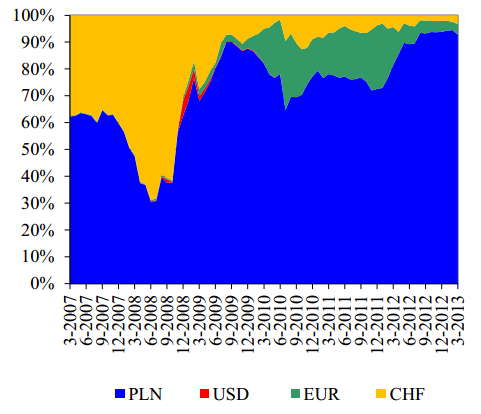

Na koniec podam inną ciekawostkę: z danych NBP wynika, że absolutny szczyt popularności kredytów mieszkaniowych w euro przypadł na lata 2010-2011. Czy to wygląda na pułapkę?

Za NBP

87 Komentarzy

Skomentuj blackswan Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mechanizm zarobku banków (44 ekstra zarobionych mld. złotych) był bardzo prosty. Kredytobiorca chce pożyczyć 100 000 zł ,jest to w 2008 r np. przy kursie 1CHF = 2 PLN równowartość 50 000 CHF. Przed dalszym spadkiem kursu PLN chroni otwarte w momencie zawarcia umowy kredytowej przez bank zabezpieczenie.

W momencie wzrostu PLN powyżej kursu z dnia zawarcia umowy kredytowej, bank zamyka pozycję. Co się dzieje gdy kurs franka rośnie np. do 3,5 złotych? No cóż bank dostaje ekstra premię w postaci 1,5 zł na każdym franku. Czy w momencie przekroczenia kursu franka powyżej 2 zł, przysłowiowy frankowy Roch-Kowalski (vide poprzedni post) otworzył pozycję która by go zabezpieczała przed wzrostem złotówki? NIE bo nie miał o tym zielonego pojęcia…. Natomiast bank profesjonalista doskonale o tym wiedział i świetnie to wykorzystał! Uczciwe podejście byłoby takie: Drogi Konsumencie proponujemy Ci zabezpieczenie w postaci ubezpieczenia od ryzyka kursowego, kosztuje to tyle a tyle i możesz z tego skorzystać albo nie. Masz wybór! Nie wystarczy papierek w postaci oświadczenia, że konsument jest świadomy ryzyka kursowego jeśli za tym nie idzie konkretne działanie banku! Proszę mnie oświecić i podać choć 1 (jeden) przykład takiej oferty skierowanej do konsumenta w 2008 r ? Dlatego uważam, żę banki zarobiły nieuczciwie 44 mld. złotych, z premedytacją pakując frankowych konsumentów w kanał. Do ustawowego przewalutowania po kursie z dnia zawarcia umowy kredytowej przez inną opcję polityczną, zostało jeszcze jakieś 2 lata. Nie będzie to żadne teoretyczne rozważanie ale po prostu żelazna konieczność!

Dojdzie jeszcze jeden faktor, o którym niektórzy za kilka lat powiedzą że przeczuwali, mieli intuicję albo że niewielka grupka z GS i spółka wiedziała…

Będą oczywiście głupotę frankowców wysławiać pod niebiosa.

Mamy LIBOR na rekordowo niskich poziomach, sytuacja nota bene przypominająca rekordowo niskiego franka z 2008r. W ciągu kilku lat LIBOR wzrośnie i okaże się, że rata kredytu wzrosła np. o połowę. Sytuacja frankowych kredytobiorców stanie po prostu tragiczna.

W 2015-2016r nie będzie po prostu już innej alternatywy dla frankowców, jak ustawowe przewalutowanie.

Za to stajemy przed wyjątkową okazją bycia mądrym przed szkodą!

Może by tak banki zaoferowały produkt dla kredytobiorców chroniący ich przed wzrostem LIBORU (WIBORU) ? Na dzień dzisiejszy nie spotkałem, żadnego takiego na rynku dla konsumentów?!

Ponadto może gnuśna KNF -jak ktoś zauważył w poprzednim poście- może wydałaby stosowną REKOMENDACJĘ i choć raz okazała się mądra przed szkodą…..

Ok, raport KNF znaleziony i przeczytany (btw. dzięki do autora, że podlinkował w tekście, albo odpowiedział na prośbę o podrzucenie, big respect za warsztat pracy)

Tytuł opracowania: „Ocena wpływu na sytuację sektora bankowego i polskiej gospodarki propozycji przewalutowania kredytów mieszkaniowych udzielonych w CHF na PLN według kursu z dnia udzielenia kredytu(3-10-2013)”

Adres: http://www.knf.gov.pl/opracowania/sektor_bankowy/raporty_i_opracowania/analizy_opracowania/index.html

Dwa cytaty z tego raportu:

„Wbrew pojawiającym się opiniom banki nie są beneficjentami osłabienia PLN względem CHF. Wynika to z tego, że wraz z osłabieniem złotego rosły nie tylko należności banków (z tytułu udzielonych kredytów CHF), ale równolegle rosły ich zobowiązania wobec deponentów i kontrahentów transakcji zawieranych w celu finansowania portfela kredytów CHF.”

str.4/13

„Banki nie są beneficjentami osłabienia PLN względem CHF. Wynika to z tego, że wraz z osłabieniem złotego rosły nie tylko należności banków (z tytułu udzielonych kredytów CHF), ale również ich zobowiązania wobec deponentów i kontrahentów transakcji zawartych w celu zamknięcia pozycji walutowej wynikającej z udzielenia kredytów CHF. W uproszczeniu, gdyby przyjąć że bank udzielił kredytów CHF o wartości 1,0 mld zł po kursie 2,0 zł w oparciu o przyjęte depozyty CHF również o wartości 1,0 mld zł, to w rezultacie wzrostu kursu CHF/PLN z 2,0 na 3,0 nastąpiłby wzrost wartości należności do 1,5 mld zł, któremu towarzyszyłby wzrost zobowiązań również do 1,5 mld zł (gdyby bank finansował akcję kredytową w inny sposób to wzrostowi należności towarzyszyłby wzrost innych zobowiązań wynikających z transakcji zawartych na rynku finansowym w celu możliwości udzielenia kredytów oraz konieczności zamknięcia otwartej pozycji walutowej).”

str 8/13

Teraz już wszystko powinno być jasne. To był raport napisany z myślą o dziennikarzach. Innego wytłumaczenia nie znajduję, na raport profesjonalnej instytucji, która stawia ciche założenie o hedge’u mapującym podstawową ekspozycję w proporcjach 1:1. To nawet nie jest naiwne. Inna sprawa, że raport miał atakować inny pogląd (dot. sensowności przewalutowania po kursie z dnia udzielenia kredytu) i robi to całkiem zgrabnie. Niebezpieczne jest tylko, kiedy dzienikarze się rozpędzają i zaczynają wnioskować o takich rzeczach jak ekspozycja banków na ryzyko walutowe. Wtedy robi się smuteczek i trzeba trollować.

errata: W poprzedniej notce jest link do raportu. Nie mam prawa mieć pretensji o zlanie mojej prośby. Jest to jak najbardziej zrozumiałe. Zarzut dot. złego warsztatu pracy nieuprawniony. Internetowo wypluwam to. Cała reszta uwag obowiązuje.

@ trystero

Nie ma problemu bodźców – dla banków nie ma takiego problemu. I nie ma problemu oszukiwania – są wyniki sprzedaży, premie, szkolenia. Czy ktoś został ukarany? Czy bank nie zasłoni takiego sprzedawcę regulaminami, oświadczeniami itd? choć oczywiście jest to pewnego rodzaju przeciętność, a nie „nadzwyczajny” mechanizm. Taki zwykły, nabijania w butelkę, ale uważam go za świetnie zorganizowany. Ryzyko jest zawsze przerzucone na klienta. Bank jest profesjonalistą i wie, że hossa się skończy. Nie nazywam tego spiskiem, to tylko sposób działania daleki od tego co uwazam za etykę.

@ trystero

„Tym bardziej, że dane KNF wskazują, że banki nie mają ekspozycji na kursy walutowe bo zamykały swoją pozycje po udzieleniu kredytu walutowego.”

Rozwiń te myśl, kolego, bo coś mi się wydaje że wcale tak nie jest?

@ blackswan

„A co niby miało oznaczać, że banki nie mają ekspozycji na kurs walutowy?”

Własnie!

Podzielam, niestety, uwagi i ocenę jakości raportu KNF w wykonaniu ich fachurków, uważam że poniższy fragment jest wręcz żenujący:

„Wbrew pojawiającym się opiniom banki nie są beneficjentami osłabienia PLN względem CHF. Wynika to z tego, że wraz z osłabieniem złotego rosły nie tylko należności banków (z tytułu udzielonych kredytów CHF), ale równolegle rosły ich zobowiązania wobec deponentów i kontrahentów transakcji zawieranych w celu finansowania portfela kredytów CHF.”

Itp drugi frahent tyż.

„na raport profesjonalnej instytucji, która stawia ciche założenie o hedge’u mapującym podstawową ekspozycję w proporcjach 1:1. To nawet nie jest naiwne.”

A coż złego jest w hedgu 1:1? Czy wiesz blackuś jak działały tu „nasze” bańki?

PS

Nie ma mnie parę dni na blogu a już blackie się rozbrykał i rządzi na blogu. To wszstko chyba przez tę gorączkę. 🙂

Na szczęście w moim wariatkowie wreszcie się udało mi dorwać do kompusia. 🙂

@ lesserwisser

Rozwiń te myśl, kolego, bo coś mi się wydaje że wcale tak nie jest?

Napisałem to co było napisane w raporcie KNF, a raport KNF oparty jest, jak rozumiem o dane, które banki raportują NBP i KNF. Z raportu KNF wynika, że sytuacja nie wygląda tak, że banki zajmują przeciwstawną do kredytobiorców pozycję na kursie CHF/PLN lecz zamykają swoją pozycję albo przez depozyty w CHF albo przez swapy. Tak więc fakt, że bank udzielił, powiedzmy 20 mld kredytów w CHF nie oznacza, że ma taką pozycję na parze CHF/PLN i nie oznacza, że odpowiednio do zmiany kursu zarobił na zwyżce CHF. To jak wygląda sytuacja w poszczególnych bankach zależy pewnie od polityki zarządzania ryzykiem kursowym i umiejętności ludzi, którzy to robią. Nie zajmowałem się tą kwestią lecz odnosiłem się do powtarzanych zarzutów, że strata kredytobiorców na zmianie kursu CHF/PLN równa się zyskowi banków. Z raportu KNF wynika, że tak nie jest.

@ trystero

„Napisałem to co było napisane w raporcie KNF, a raport KNF oparty jest, jak rozumiem o dane, które banki raportują NBP i KNF.”

Problem w tym, że autor opracowania KNF (Andrzej Kotowicz) dokonał w tej kwestii dużego skrótu myślowego, który może wprowadzać w błąd lub też, co wydaje mi się bardziej prawdopodobne z treści, nie kuma wcale o co tu biega ( a to jeszcze gorzej, i to dużo).

Czuję, że ja będe musiał rozwinać tę „głęboką” myśl. 🙂

A może by tak jakiś specjalista z BOŚia się wypowiedzxiaał i oświcił nas rozwiewajac watpliwości, bo chyba ten bank tez udzielał kredytów hipotecznych w CH?

Po co ja się bede trudził kiedy oni mogą ot tak to wyjasnić!

Bank i DM to osobne jednostki i nikt z banku nie odpowie na stronie DM, ale Grzesiek Zalewski już pisał, jak system działał. Wystarczyło, że jeden bank ruszył z kredytami CHF i zaczął wygrywać z konkurencją i pozostałe musiały wprowadzić taką usługę do oferty albo oddać ważny segment rynku walkowerem.

Ciekawostka: szef KNF powiedział wczoraj rano w TVNCNBC, że pamięta z 2006 demonstrację pod siedzibą KNF i NBP (czyli jak sądzę na pl. Powstańców) pod hasłem: „mamy prawo do ryzyka”.

Łebski dziennikarz powinien poszperać w archiwach i skomponować materiał z wypowiedzi polityków dzielnie walczących wtedy o prawo ludu pracującego miast i wsi do kredytu. Chciałabym zobaczyć te buźki 🙂

@ dorota

Polecam krytykuje rekomendacje S i szukanie w 2006 roku 🙂

Dobry humor gwarantowany.

@jow 1) „Drogi Konsumencie proponujemy Ci zabezpieczenie w postaci ubezpieczenia od ryzyka kursowego, kosztuje to tyle a tyle i możesz z tego skorzystać albo nie. Masz wybór!”

zabezpieczenie ryzyka kosztuje, a koszt (przykładowo pkt fwr czy premia opcyjna) zazwyczaj zeżre różnice w stopach %. mocno upraszając.

2)”W momencie wzrostu PLN powyżej kursu z dnia zawarcia umowy kredytowej, bank zamyka pozycję. Co się dzieje gdy kurs franka rośnie np. do 3,5 złotych? No cóż bank dostaje ekstra premię w postaci 1,5 zł na każdym franku.”

a gdyby była wtopa ? 😉 to by cały bank poleciał. bank to zabezpiecza i nie robi spekuły na kredytach. stroną przeciwstawną to zamykają swapem albo depo CHF tak jak pisze tryst.

Tak też zrobiłam, a ponieważ straszna ze mnie wredota, to wybrałam rzecz (dla mnie) najbardziej smakowitą:

http://www.pis.org.pl/article.php?id=4415

Polecam szczególnie pkt.4. i 7.

@ dorota

To trochę przykre bo przecież miałaś pod ręką inny dokument, nie wzbudzający politycznych kontrowersji.

No właśnie też widziałem szefa KNF wczoraj i nie mogłem znaleźć tych manifestacji – kto, za czym i przeciwko komu w tym 2006 roku, bo tam ciągle ktoś maszerował.

Dzięki _dorota. Pyszne!

Przy okazji mamy czytelny przykład, jak politycy próbują mieszać w sektorze bankowym a później wieszać banki na drzewach.

@ trystero

Oburzasz się niepotrzebnie. To stała cecha polskiej klasy politycznej. Marek Belka zapytany ostatnio, jak skomentuje wezwania MF w sprawie obniżki ceny kredytu przyznał, że jak sam był w MF, to zdarzało mu się robić podobnie. Pamiętam, jak kiedyś pieszo poszedł do NBP i wrócił z niczym.

Dopiero, jak MF zarzucił RPP, że to jej błędy odpowiadają za spadek dynamiki gospodarki, nie wytrzymał i wyszedł z roli spokojnego szefa NBP i spory się skończyły.

Nie ma żadnego znaczenia, po jaką flagą jest postulat zwiększania płynności. Właśnie dlatego wbudowano RPP w system polityczny, żeby ktoś chronił kraj przed takimi zapędami, bo na obyczaj polityczny liczyć nie można. Bernanke też był wzywany przed wyborami, żeby nie pomagał Obamie wygrywać wyborów.

@ AStanczak

Nie oburzam się. Po prostu jak mam pod ręką raport z opiniami Instytutu badań nad Gospodarką Rynkową i Centrum im. Adama Smitha i wypowiedziami przynajmniej kilku ekonomicznych autorytetów to skupiam się na tym raporcie a ignoruje materiał czysto polityczny.

Nazwij mnie fatalistą ale to, że sprawującej władzę partii nie podoba się idea ograniczenia akcji kredytowej, wydaje się mi czymś na porządku dziennym.

@astanczak

„jak politycy próbują mieszać w sektorze bankowym a później wieszać banki na drzewach.”

Porażka nie ma ojca, sukces wielu.

Tu nie ma sprzeczności to jest ukłąd z dodatnim sprzężeniem zwrotnym zbyt wiele wspólnych interesów by sobie pozwolić na poważne oponowanie .

Polaryzacja nastepuje w tym zgranym duecie w sytuacji porażki czyli np. kryzysu, który jest nastepstwem , ale przychodzi znienacka niezależnie od dobrych intencji obydwu stron.

„To trochę przykre bo przecież miałaś pod ręką inny dokument, nie wzbudzający politycznych kontrowersji.”

Przykre to było dla mnie obserwowanie kilka dni temu jak wiceprezes Szydło (z zawodu etnograf, a w PiS specjalista od gospodarki) tłumaczy założenia ustawy pisowskiej dotyczącej kredytów hipotecznych we franku.

Powyższy link doskonale się rymuje z tą inicjatywą ustawodawczą.

@ dorota

Proszę, nie używaj argumentu „z braku kierunkowego wykształcenia”. Przynajmniej nie w ekonomii.

A na ten problem jest jedna prosta rada: przestań oglądać wiadomości i programy publicystyczne. Weź książkę, idż na spacer. Od momentu, w którym przestałem czytać, oglądać, słuchać treści polityczne jestem dużo bardziej zadowolony z życia 🙂

Zrobiłabym tak, daję słowo.

Ale akurat TVNCNBC daje szybkie, aktualne info rynkowe. Plus rozmowy z (niektórymi!) analitykami, gdzie czasem padają 2-3 zdania dające do myślenia.

Gdyby nie te drobnostki, telewizor poleciałby przez okno.

@cyfrowyja

Warto przypomnieć, że CHF był ulubioną walutą kredtyową wszystkich krajów wschodniej Europy.

Dodajmy drugi zapalnik- raty malejące.

Największe ssanie franka wystąpiło zaraz po ukróceniu akcji kredytowej.

Ciekawe, jaka była/jest proporcja rat stałych do malejących. W owym czasie cynicznie, moim zdaniem, banki naganiały na raty malejące.

I trudno mi uwierzyć, że niektóre z nich nie robiły niczego specjalnie.

Mój kredyt w CHF, z powodu właśnie ryzyka kursowego, miał być spłacany w ratach stałych. Za karę, za tą przezorność, skrócono mi czas kredytowania w 2009 z lat 15 na 12. Czyli zwiększono moją ekspozycję na ryzyko kursowe o 20%, o tyle zwiększając ratę.

To taki bank z wielką spółką- matką.

PS. Można wziąć kredyt w CHF. Należy kupić nieruchomość z długiem i przejąć dług. Trudno, ale się udaje. 😉

@less

„A coż złego jest w hedgu 1:1?”

Absolutnie nic. Przecież taki hedż to ideał.

„Czy wiesz blackuś jak działały tu “nasze” bańki?”

Nie wiem co masz na myśli, ale jest niezerowa szansa, że wiem.

„Po co ja się bede trudził kiedy oni mogą ot tak to wyjasnić!”

Nie ma sensu się trudzić z prostego powodu – kto będzie chciał, dowie się. Kto nie będzie chciał nie zasługuje na to, żeby się dowiedzieć. Proste.

Przecież dlaczego tak się stało z tym kredytami we frankach widać jak na dłoni. Wszystko się zwaliło nie dlatego, że w 2008 udzielali mnóstwa kredytów, tylko dlatego że nagle w 2009 przestali udzielać. Zaprzestanie akcji kredytowej spowodowało gwałtowny skok kursu. Gdyby w 2008 udzielili mniej kredytów a w 2009 więcej, zjawisko by nie nastąpiło. Wygaszanie akcji kredytowej powinni zrobić łagodnie. A to co wykonali wygląda na jakieś samobójstwo.

@ llukiz

Nie zapomniałeś o takim wydarzeniu jak Lehman i kryzys finansowy?

Podoba mi się ta dyskusja bo pokazuje, że nawet po 5 latach bardzo trudno jest ustalić co w gospodarce było kurą a co jajkiem. Wspominane tutaj teorie brzmią całkiem sensownie.

Bardzo dobra dyskusja, już dawno nie było czegoś tak praktycznego. Większość komentarzy została przeklejona przeze mnie do Niezapominajnika (na przyszłe kredyty i bańki, swoje i dzieci).

Odnośnie tamtych lat, to jak pisał GZ czy AS, jakby tylko jakiś bank nie chciał dać tyle kredytu w CHF ile bym chciał, albo mi zaniżał zdolność kredytową, albo wtrącał się w to, ile potrafię z wypłaty zaoszczędzić na raty, to by go wyzwał od najgorszych i poszukał innego.

Przy braniu kredytu CHF = ok. 2,5 PLN (przed zjazdem na 2 PLN) pooglądałem wykresy na Money.pl (czy co tam wtedy było dostępne) i w wyniku procesu analitycznego stwierdziłem, iż w najgorszym przypadku może 2,8 PLN, ale nie więcej, więc mnie to zgrzewa, bo CHF i tak tańszy niż PLN. W 2008r. nadpłaciłem ratę kilkadziesiąt tys. PLN, gdy CHF zaczął szybować do góry z poziomu 2 PLN. Zrobiłem to tylko dlatego, iż miałem nadmiar gotówki, którego nie potrafiłem zagospodarować w dający rozsądne zyski sposób (czyli kredyt CHF na 2%, a zyski w funduszach dużo więcej % – jak to pisali w gazetach). Dzięki tej operacji rata kredytu mnie dzisiaj zgrzewa, ale nie wiem czy tak będzie gdy w górę pójdzie LIBOR.

P.S. Czy was też denerwują obecne dzienne wzrosty waszych akcji po 1-2% zamiast po 5-10% albo 70% jak na Ursusie? Jak zapewne wywnioskujecie z informacji powyżej, to moja pierwsza (pseudo)hossa.

@Deo

Bardziej denerwujące jest gdy spolka ktora rosla 1-3 % dziennie nagle strzela o 10 przyciągając uwage mediów i nie tylko 😉

@Deo

przebijając poniekąd komentarz GZ to jeszcze bardziej jak przeniesiesz się na tę 10% doświadczasz -5% , a ta która hodowałeś z troskliwością zaczyna realizować twój wyjściowy scenariusz +20% 🙂

Po takich kilku sekwencjach idzie uwierzyć we wszystko .

Zadłużenie w CHF jest wykazywane tylko do czasu wystawienia BTE. Potem wędruje do statystyk PLN.

Nie ma żadnych informacji w bilansach banków ile jest zagrożonych kredytów walutowych jest tylko suma w PLN