„Niepokojący w tym zjawisku jest problem efektywności funkcjonowania funduszy emerytalnych. Są one niezwykle atrakcyjne dla ich właścicieli. Pekao ma fundusz emerytalny i jego wyniki są dla nas bardzo korzystne. Pytanie tylko czy – patrząc na cały rynek OFE – są równie korzystne dla ich członków. Na pewno tutaj pewna korekta po 10 latach funkcjonowania reformy emerytalnej jest wskazana. Myślę, ze przydałby się przegląd tego, co można poprawić.” Jan Krzysztof Bielecki w wywiadzie dla Dziennika Gazety Prawnej.

„- Koniec z gwiazdkami, haczykami i małym drukiem. Będziemy uczciwi wobec klientów – ogłosił w czwartek nieoczekiwanie Sławomir Sikora, prezes banku Citi Handlowy.” źródło

Prawde mówiąc troche strach. Choć obiektywnie należałoby temu przyklasnąć.

22 Komentarzy

Skomentuj lesserwisser Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mam do Pana pytanie z innej beczki , jako autora ksiazki. Pytanie odnosi sie do sytacji z 7.01 jaka mialem w BM BOS – otoz o godzinie 16.6 zlozylem zlecenie kupna na zaledwie 3 kontrakty po cenie wyzszej niz rynkowa, teoretycznie powinno ono byc zrealizowane natychmiast, niestety nie zostalo (dlaczego? wjasniam do 2 dni z biurem – podobno najlepszym Boze uchowaj) – pytanie jaki nasunelo mi to zdarzenie jest nastepujace – czy na kontraktach dziala spread – jesli dobrze go rozumiem i jaki on jest aktualnie, poniewaz zadnych danych nigdzie nie znalazlem, a o ile sie domyslam, to jego wielkosc da mi pojecie o wielkosci obsuniecia cenowego z jakim moge sprzedac okreslona ilosc kontraktow. Bez tej wiedzy, zdaje mi sie, bardzo niebezpiecznie handlowac wiecej niz 1 kontraktem.

Sprawa z niezrealizowanym zleceniem wyjasnila sie. To byl moj blad. Natomiast aktualne jest pytanie o spready – z DM otrzymalem informacje ze wynosi on 1 pkt,czy jesli tak jest, to czy dobrze rozumiem, ze jesli wystawie dowolna ilosc kontraktow na sprzedaz, to sprzedam je w najgorszym wypadku za cene o 1 pkt gorszą?

Sprawy dotyczące reklamacji proszę załatwiać jednak drogą, w której biuro ma szansę skorzystać z zapisów, logów i dowodów tego co miało miejsce.

Co do spreadów. Nie wiem, kto i jak dokładnie na ten temat sie wypowiedział. Ja bym powiedział tak „w większości przypadków można założyć, że spread na najpłynniejszej serii wynosi 1 punkt. Ale przy większej liczbie kontraktów mogą i będą zdarzały się tzw. poślizgi, czyli różnice między ceną poządaną a faktycznie zrealizowaną. „

PS

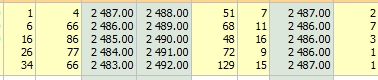

To oferty sprzed momentu. Spread między „najlepszymi” wynosi 1 pkt. Jeśli zechce Pan w tym momencie kupić 100 kontraktów (PKC), to zrealizuje się 51 po 2488 i 49 po 2489 ( z zastrzeżeniem, że w tym samym momencie, ktoś nie będzie szybszy).

Jeśli sprzedać 100 to sprzeda Pan 4 po2487, 66 po 2486 i 30 po 2485

skad Pan sciagnal te tabele?

Witam,

Zrzut pochodzi z aplikacji Notowania Online 3(NOL3):

http://bossa.pl/index.jsp?layout=2&page=0&news_cat_id=751

MD

Co do deklaracji prezesa Citi – faktycznie strach. Choć to pewnie efekt chęci uzyskania „wrażenia”….wypadło jednak odwrotnie do zamierzeń. Z komunikacji z klientami: pała.

Panie Grzegorzu,

Właśnie wczoraj zastanawiałem się nad tym problemem. Możę Pan, z wykształcenia filozof, pomoże.

Jeśli kłamca mówi „Od dziś będę mówił prawdę”, to kłamie, czy mówi prawdę?

PS. Rozbawił mnie prezes Sikora.

Takie deklaracje same w sobie są puste i moim zdaniem zbędne.

Wg starej zasady że w finansach nie ma nic za darmo nie wierzę w to , że nagle reklamy staną się zupełnie obiektywne ( zresztą cóż byłby za sens reklamowania)

Osobiście w dzisiejszych czasach należy być bardzo ostrożnym na wszelkiego rodzaju zachęty cenowe i to nie tylko w produkatach finansowych.

No to może pora na konkrety z tego uczciwego Citi bez gwiazdek.

Reklama ze strony:

„Konto SuperOszczędnościowe

Zależy Ci na systematycznym oszczędzaniu? Twoje pieniądze mogą zarobić więcej każdego miesiąca, kiedy pozwolisz im pracować.

NOWOŚĆ

Od 16 listopada 2009 roku wyższe oprocentowane na Koncie SuperOszczędnościowym

– aż 7,07 % w skali roku już od pierwszej złotówki”

Fakty:

• oprocentowanie 7,07% obowiązuje do kwoty 50 000 zł, a jeśli ktoś posiada konto CitiGold do 100 000 zł; reszta środków jest oprocentowana na 5,05% w skali roku

• odsetki naliczane są tylko za miesiące, w których nie wykonywano wypłat z konta, kapitalizacja miesięczna

• miesięcznie dopuszczalna jest tylko jedna darmowa wypłata z konta, kolejna kosztuje 7,99 zł

• a teraz hit: jeśli nie posiadasz Konta Osobistego w Citi, zapłacisz za Konto SuperOszczędnościowe jedyne 29,99 zł miesięcznie 🙂

• aby konto było bezpłatne należy posiadać w najtańszym wariancie CitiKonto, które standardowo kosztuje 6,99 zł, lub 3,99 zł, jeśli klient spełni opcję Pakietu Korzyści (co to za cudo już nawet nie chce mi się teraz szukać)

• na Konto Osobiste musi wpływać minimum 1500 zł wynagrodzenia miesięcznie lub musisz zrealizować transakcje kartą debetową za minimum 500 zł w danym miesiącu (karta kosztuje 2,99 zł miesięcznie)

Dziękuję za uwagę i pozdrawiam Pana Prezesa Sikorę

Patrzę i oczom nie wierzę gdyż znikł był mój komentarz, uczciwy, wyważony, absolutnie nie ad personam i myślę że znośnie merytoryczny.

Dziwne, ale kładę to na karb ostatnich problemów technicznych tej blogowej strony więc się nie obrażam i powtarzam go, na tyle ile potrafię z pamięci.. A przy okazji coś jeszcze dołożę od serca, poświęcając swój czas sobotni.

Nie mam żadnych złudzeń co do tego, że wypowiedź S. Sikory z City Handlowy, to nie żaden przypadkowy lapsus językowy ani, ani też akt skruchy wraz solenną obietnicą poprawy. Był to w pełni świadomy i przemyślany greps, wykonany z pełną premedytacją dla ”dobrze” pojętej ochrony własnych interesów.

Zasadniczo nie mógł postąpić inaczej gdyż i tak był w dużej zwłoce w tej fali bankowcowej ekspiacji i obietnic, że już od dziś, no może od jutra, będziemy uczciwi , prawdomówni i nie będziemy próbowali rolować naszych klientów.

Przecież B. Bartkiewicz z ING BŚ, chyba jako pierwszy, już prawie rok wcześniej otwarcie oświadczył, że banki oszukują swoich klientów, nie informują, ale wprowadzają w błąd i obiecał że już dość manipulowania klientami. Za nim poszli inni prezesi banków, choć może z większą rezerwą.

Citi nie mógł więc dłużej odstawać, tym bardziej że jest bankiem powszechnie uważnym za największego krętacza i nażywacza w branży, często punktowanym przez UOKiK. Musiał wreszcie publicznie uderzyć się we własne piersi i zapewnić klientów nigdy więcej nie będziemy be bo teraz już tylko cacy.

Oczywiście liczą się czyny a nie słowa więc pożyjemy i zobaczymy ale z komentarzy blogerów wynika, że większość mu nie wierzy i uważa że to taka ściema pod publiczkę. O czym może świadczyć choćby kolejny przykład podany przez @ ZP.

Wypada wreszcie postawić pytanie co stało na przeszkodzie by banki, podające się wszak za instytucje zaufania publicznego, nie mogły wcześniej uczciwie postępować wobec swoich klientów i rzetelnie ich informować. Gdzie etyka biznesu, którą tako ochoczo szermują w różnych dokumentach, a gdzie zwykła ludzka przyzwoitość i morale.

System obowiązujących w bankach wartości jest postawiony na głowie (czyli są uczciwi inaczej) i takiego właśnie postępowania oczekiwało ich kierownictwo od pracowników, bo liczą się tylko wyniki. Dobitnym dowodem tego była choćby afera z opcjami walutowymi.

Przecież nawet w agencjach towarzyskich porządniej traktują klienta- zgodnie z zasadą klient płaci i wymaga – bo to w końcu instytucja użyteczności publicznej.

Na zakończenie przytoczę cytat z ksiązki ”Inteligencja moralna. Jak poprawić wyniki prowadzenia interesu i skutecznie zarządzać” –autorstwa D.Lennick & F.Kiel :

”Inteligencja moralna to zdolność umysłu do ustalania, w jaki sposób ogólnoludzkie zasady pogodzić z własnymi wartościami, dążeniami i czynami. Mówiąc najprościej inteligencja moralna jest umiejętnością odróżniania dobra od zła w oparciu zasady ogólnoludzkie.”

Może nasi kochani bankowcy do tej pory byli po prostu inteligentni inaczej (bo przecież ich moralności nie wolno kwestionować) a teraz wreszcie poszli po rozum do głowy.

Oj będzie się działo, aż strach się bać jaka będzie sielanka.

Parafrazując reklamę w tv: Bankierzy to tacy drwale, co rąbią nas po całości.

@lesserwisser – wczoraj blogi złapały małą awarię i prawdopodobnie dlatego nie widać twojego komentarza, jeśli dotarł do nas w postaci powiadomienia mailowego, to wtedy go wrzucimy 1:1, jak go oczywiście przeczytamy 🙂

—

MD

@ mdlubak

Brakuje też wpisu Tomasza Symonowicza – był w piątek

@ mdlubak

Nie ma potrzeby, bo napisałem odnowiony i jest ok.

W każdym razie dzięki za dobre chęci.

Co do banków. Coś się święci. Z mBanku dostałem ulotkę w kopercie z metalowym załącznikiem (sic!)gdzie sporo zastrzeżeń i ostrzeżeń jakby bank szykował się do jakiejś wolty. Niemniej budzi niepokój. Natomiast z FortisBanku dostałem zmodyfikowaną listę oprocentowania depozytów i lokat. Wszystko nie dość, że było nisko to obniżono jeszcze bardziej. Mam wrażenie, że bank usiłuje wypłoszyć swoich klientów na siłę. Uogólniając zastanawiam się czy nie nadchodzi jakaś poważniejsza akcja na bankach.

Wcale nie lepiej banki traktują swoich detalicznych klientów w Hammeryce

Niedawno HSBC dał niespodziewanie małym firmom i ludziom przechowującym swoje złoto w ich nowojorskim skarbcu (HSBC jest drugim co do wielkości bankiem składownikiem Au w USA – ) pismo nakazujące w terminie do lipca br zabrać od nich swoje złote avoiry lub podać gdzie je przekazać.

W przeciwnym razie zostaną one dostarczone na ostatnio znany adres klienta, oczywiście na jego koszt, i tam postawione do jego dyspozycji.

Albo cos się kroi albo też te typy tak już mają.

@ e_djur – ten metalowy zalacznik na kopercie to pewnie wysyłka była INPOSTem.

Co macie na myśli, że coś sie święci z bankami? Jak nie chcecie tu to na priv zaprawszam – exnergy op.pl.

mdlubak

Nie działają poprawnie feedy autorskie…

Patrzcie, przewrotny rumaf juz wychodzi na paddock,dzokej potakuje,ze kuma efektu tajemnice. W galopie kruszy lodowa skale po lutowym torze przewrotny rumaF.

Jeszcze jeden kwiatek w temacie – nigdy więcej.

Dzisiejszy „Dziennik Gazeta Prawna”, w artykule „Banki gorsze od lichwiarzy”, twierdzi, że nasze banki zdzierają z klientów więcej niż lichwiarze; ustawa antylichwiarska nie działa; rzeczywisty koszt kredytu to nawet 60 proc. GPD sprawdził oferty banków specjalizujących się w udzielaniu kredytów gotówkowych.

” Z tego sprawdzianu wynika, że w Getin Banku rzeczywista roczna stopa oprocentowania kredytu przekracza 60 proc. W Eurobanku i BNP Paribas Fortis będzie on nas kosztował 57 proc., a w BPH, BOŚ i Banku Pocztowym powyżej 40 proc.”

http://biznes.onet.pl/banki-gorsze-od-lichwiarzy,18543,3116922,1,prasa-detal

Czyli jak zwykle, gadka szmadka, że teraz to już uczciwie i solidnie, ściema, że frontem do klienta a i tak wszystko zostało po staremu. Ale i kryminał bo łamią ustawę, z premedytacją.

@ lesserwisser

>Ale i kryminał bo łamią ustawę, z premedytacją.

Bądź pewien, że nie łamią żadnej ustawy.

Zobacz czego ustawa dotyczy, sprawdź definicje i jak to jest robione w praktyce w Bankach

Jest wiele możliwości jej obejścia – zgodnie z prawem.