Uważni obserwatorzy blogów na bossie mieli już okazję spotkać się wpływem funduszy typu ETF na rynki towarowe. Opisując analizę rynku złota od Investors TFI, Grzegorz Zalewski wywołał mnie do tablicy i dobrze, bo ETF-y zaczynają szerzej wlewać się do rodzimego języka analiz giełdowych przy jednoczesnym braku doświadczeń na tym rynku i nieobecności tej formy inwestowania w Polsce.

Pojęcie Exchange-Traded Fund (ETF) – czy częściej Exchange Trade Funds albo Exchange Trading Funds (uff) – nie ma czytelnego odpowiednika w polskim języku specjalistycznym. Czasami tłumaczy się je, jako Fundusze Indeksowe, ale formalnie rzecz ujmując ETF jest formą zbiorowego inwestowania w oparciu o kwity depozytowe. Znam tylko jedną książkę w języku polskim, która omawia problematykę ETF-ów i już na wejściu autorka zrezygnowała z prób poszukiwania polskiej nazwy przyjmując, iż wszyscy używają oryginalnej nazwy.

Dla jasności nie chcę krytykować tego kroku – zwłaszcza, iż pozycja kładzie akcent na ETF-y indeksowe – ale brak polskiego odpowiednika powoduje, iż ludzie posługują się np. pojęciem funduszu indeksowego mówiąc o ETF-ie inwestującym w złoto, co raczej zaciemnia obraz niż go rozjaśnia. No ale, zostawię wspólną impotencję polskiego środowiska inwestycyjnego na boku – może jakaś nowelizacja prawa spowoduje, iż dorobimy się polskiej definicji ETF-ów. Na dziś wedle ustawy z 2005 roku ETF-y właściwie nie istnieją a raczej istnieją, jako część śmietnika, który w ustawie nazywa się innymi zbywalnymi papierami wartościowymi.

Zasada działania ETF-ów zależy od tego, jakie cele stawiają sobie jego twórcy. W przypadku ETF-u indeksowego może to być wierne naśladowanie składu jakiegoś indeksu. Kupno udziału w takim funduszu powoduje, iż nabywamy udział w zbiorowym funduszu, który zainwestowany jest tak, by swoją strukturą odzwierciedlał indeks. W praktyce wygląda to tak, iż kupuje się udział w funduszu ETF a ten kupuje akcje spółek odzwierciedlające indeks i sprzedaje je, kiedy inwestujący w ETF pozbywają się udziału w funduszu. W przeciwieństwie do np. TFI fundusz nie ma wyboru w jakie akcje zainwestuje. Jego zadaniem jest powielenie indeksu po najmniejszym koszcie.

Oczywiście rozwój ETF-ów poszedł znacznie dalej i dziś dostępne są już inwestycje w fundusze sektorowe, towarowe i całą masę innych, ale zasada działania jest analogiczna – kupno udziału w ETF-ie powoduje, iż ETF kupuje na rynku dobro za równowartość otrzymanych od inwestora środków. W przypadku rynku złota będą to zakupy złota lub kontraktów na złoto. W przypadku ETF-u dającego dostęp do spółek wydobywczych będą to akcje… spółek wydobywczych.

Mówiąc inaczej ETF-y same w sobie nie generują żadnego popytu na rynku i są tylko przełożeniem płynących do nich pieniędzy od inwestorów. Modelowo rzecz ujmując klasyczne ETF-y są przeźroczystymi wehikułami, których kapitał i poziom inwestycji zależy od tego, jak bardzo staną się popularne rynki, na których operują. Swobody nie ma, bo wybór inwestycji odbywa się po stronie inwestora poprzez nabycie udziału w takim a nie innym ETF-ie.

Nieco inaczej wygląda sytuacja w przypadku aktywnie zarządzanych ETF-ów, które są w pewnym sensie połączeniem biernego funduszu indeksowego z aktywną alokacją. Mówiąc obrazowo na rynku mogłyby istnieć np. fundusze ETF na WIG20 o biernej formie inwestowania w spółki z indeksu i takie, które aktywnie wybierałyby spółki z tego indeksu. Jednak na świecie popularność aktywnie zarządzanych ETF-ów pozostaje niska a już na 100 procent nie są one siłą, która może wpływać na zmiany cen na rynkach. Na potrzeby notki na blogu można je pominąć bez zagrożenia dla postawionych tez.

Mniej więcej do 2005 roku ETF-y na rynkach surowcowych nie były szczególnie popularne, ale od tego czasu rozwój segmentu był dynamiczny a kapitał, który przyciągały rósł. Dziś nazwy takie, jak iPath DJ-AIG czy iShares GSCI Commodity (ETF-y na indeksy towarowe) znają już wszyscy. W przypadku rynków surowcowych na pojedyncze towary SPDR Gold Shares czy US Oil Fund są równie popularne i trafiają do komentarzy giełdowych zawsze, gdy pisze się o popycie na rynkach towarowych ze strony ETF-ów.

Jak widać po analizie przywołanej przez G. Zalewskiego można w tej popularności doszukać się też jakieś siły sprawczej, która ma gwarantować wzrost cen na rynkach, do których dają one dostęp. W pierwszym odruchu wydaje się to oczywiste, ale naprawdę fundusze ETF same w sobie nie mają żadnych środków, którymi mogłyby wpływać na ceny surowców.

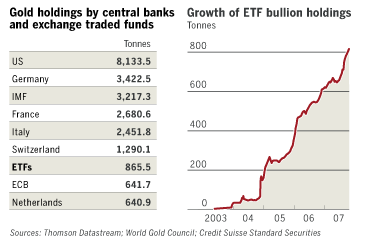

Zresztą spójrzcie Państwo na wykres poniżej – pokazujący poziom inwestycji w złoto przez ETF-y – i powiedzcie, jak nie poddać się magii wzrostów do nieba:

Warto takie wykresy skonfrontować z wykresami sektorowych SPDR-ów (ETF-y przygotowane przez Standard and Poor’s, w branży popularnie nazywane Spiders/Pająkami dla indeksu S&P500). Jak widać popyt na ETF nie chroni przed spadkami.

W przypadku ETF-ów istnieje jeszcze jedno zagrożenie, którego nie można pomijać. Fakt, iż udziałami w ETF-ach handluje się na giełdach powoduje, iż fundusze te zależne są od mód rynkowych i wyników w innych częściach portfeli dużych inwestorów. Mówiąc inaczej, jeśli duzi gracze będą tracili pieniądze np. na rynkach akcji, to poszukiwanie gotówki zmusi ich do zamknięcia pozycji na rynku ETF, mimo tego, iż będą one zyskowne a trend wzrostowy. Konsekwencją będzie podaż na rynkach dla ETF-ów bazowych. W takim kontekście budowanie analizy przyszłych zmian cen w oparciu o popularność ETF-ów jest delikatnie mówiąc pomijaniem rzeczywistości. Popularność samych ETF-ów, jako bazy do analiz będzie rosła, ale nie wolno zapominać, iż zawsze będą to dane odnoszące się do przeszłości.

Prywatnie uważam, że coraz częściej światek inwestycyjny popada w manierę, która stała się kiedyś udziałem inwestorów na GPW. Dłużej obecni gracze pamiętają zapewne powszechne śledzenie przez rynek przelewów ZUS do OFE. Był czas, kiedy informacja, iż ZUS przelał większą liczbę milionów do OFE powodował spazmatyczne ruchy na rynku w Warszawie. Inwestorzy kupowali bowiem oczekiwane przez OFE zakupy ze środków otrzymanych z ZUS. Dziś już nikt takich analiz nie prowadzi a przynajmniej nie widzi prostego związku ze zmianami cen. Moda minęła. Minęła też moda na śledzenie umorzeń w jednostkach TFI.

W przypadku ETF-ów będzie tak samo – dziś informacje, iż fundusze ETF inwestujące w złoto znów zwiększyły swoje posiadanie wywołują wzrosty na rynku i stają się bazą do oczekiwanych zwyżek w przyszłości. To minie, kiedy większość uświadomi sobie, że popularność ETF-ów będzie w większym stopniu zależna od trendów na rynku niż od tego, jak kształtowały się ich stany posiadania w przeszłości. ETF-y w swojej genezie zostały pomyślane, jako narzędzia inwestycyjne dla dwóch grup inwestorów – grających z trendem i takich, którzy wierzą, iż bierna forma inwestowania jest lepsza od aktywnej alokacji. Jeśli mieścicie się w jednej z tych grup możecie zainteresować się zakupami udziałów, ale budujcie swoje analizy na realnych danych o rynku a nie na podstawie oczekiwanego popytu ze strony ETF-ów, bo tego nie jesteście wstanie przewidzieć.

14 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy poprzez polskie biura maklerskie można nabyć udziały w jakiś ETF-ach? Czy spodziewają się Panowie czy doczekamy sie czegoś takiego na rodzimym rynku(np. oparte na W20)?

Przepraszam że off topic, ale mam pytanie: czy wiedza Panowie może czy w Polsce istnieje możliwość zakupu jakichs obligacji zamiennych przez GPW na przykład?? Nie mogę nic znaleźć, a obiło mi się o uszy, że Skarb Państwa miał takowe wypuszczać. Z góry dziękuję i pozdrawiam!!

@astanczak

Czy nie zaprzecza Pan sam sobie?

Dlaczego wzrost ilości ETF opartych na złocie nie będzie wpływał na wzrost ceny złota? Podaż złota jest stała. Skoro „kupuje się udział w funduszu ETF a ten kupuje akcje spółek odzwierciedlające indeks” albo złoto na rynku to rośnie popyt. Przy stałej podaży i wzroście popytu, cena idzie w górę. NIe mam złota 😉

@wuj_anatol

A UCW20AOPEN notowany na GPW nie może być?

@Jozek;)

Tak wypuszczał. Jakieś 15 lat temu. Obudziłeś się z długiego snu 😉

@ jaro

>Czy nie zaprzecza Pan sam sobie?

W którym punkcie?

>A UCW20AOPEN notowany na GPW nie może być?

Słaba namiastka – spready i obrót zniechęcają. Już chyba lepiej MW20 (przy wszystkich wadach).

@ jaro

Dzieki:) Tyle że mnie obilo się o ucho, w najbliższym czasie będą takowe na resztkówki jako forma dokończenia prywatyzacji niektorych spółek i niski koszt kapitału. No cóż złe informacje mam:) Dziękuje za pomoc!! Pozdrawiam

@astanczak

Adam obrotu na UCW20AOPEN bo nie ma chętnych do zawierania transakcji. Jest za to głębokość, bo jest animator – wystawia oferty na 5000 sztuk czyli

jakieś 250 tys zł.

Spread jest duży (2%) , choć animator zobowiązywał się do przy wprowadzaniu instrumentu do mniejszego. Ale samo wprowadzenie ETF nie spowoduje, że spread na nim będzie mniejszy. Potrzeba aktywnych animatorów albo zainteresowania inwestorów.

W jednym i drugim wypadku dochodzi jeszcze ryzyko emitenta, które szczególnie obecnie jest dla inwestorów coraz istotniejszym czynnikiem.

Różnica jest tylko w dywidendzie. W przypadku ETF’ów dywidenda powiększy pulę.

Taki ETF emituje certyfikaty depozytowe, a pozniej imituje sklad indeksu, a co jesli indeks sie znaczaco zmieni np. Spolki wchodzace w jego sklad ?

wtedy mamy certyfikat na „owczesny” indeks ?

Czy znacie jakas pozycje, ktora opisuje b. praktyczne aspekty zarzadzania (kreacja/umorzenia) ETF ?

ETF wyrzuca spółki z portfela i kupuje nowe – dlatego informacje o planowanych zmianach w indeksach (np. S&P500) odbijają się na cenach, bo ludzie chcą wyprzedzić wymianę papierów w portfelach funduszy. Z punktu widzenia posiadacza udziału w ETF nie ma to znaczenia – odbywa się to bez jego udziału.

podczas wojny złoto zawsze rosło jako dobro ktore zawsze bedzie mialo swoja wartosc nie to co papierki….moze teraz wojny nie ma ale jest czas na „spekulacje” tym towarem do 2011 prognozuje sie nawet 1100

do poczytania:

dlaczego tracimy na giełdzie

podczas wojny złoto zawsze rosło

poprosze dane z kilku ostatnich wojen. I co do linku – dobrze jest czasem podawać źródła. To lepiej świadczy o autorze

fakt trudno jest zaprezentować dane i wykresy z ostatnich wojen , mi bardziej chodziło o historie która pokazuje że złoto „zawsze”:) było i będzie w cenie jako dobro wymienialne i uniwersalne nie to co drukowane papierki, materiaów, artykułów i informacji na ten temat jest wiele

do poczytania:

złoto na czarno

źródło Polityka

W cenie jest to czego brakuje…

Będzie brakowało wody to złoto będzie bezwartościowe…

Jak jest żle na giełdzie i gospodarce to jak zwykle odżywają „zatęchłe duchy” w postaci „wyznawców tego metalu”, który o dziwo jest cały czas wyceniany w tych bezwartościowych papierkach 🙂

Jak się analityk w prognozie pomyli to stwierdza, że doszły dane których nie znał, jak w gospodarce jest źle z przepływami to „zawsze możemy wrócić do złota”. I pierwsze i drugie jest tak samo dziecinne.

Dzień dobry,

z powodu braku maila do Pana piszę na bloga. Chciałabym serdecznie Pana zaprosić na cotygodniowe spotkanie SKN Klub Inwestora 30.03.2009(poniedziałek) w roli prelegenta.

Proponowany temat: „Obecne trendy na rynku surowców”. Członkowie SKN KI będą bardzo wdzięczni, jeżli zdecyduje się Pan podzielić z Nami swoim doświadczeniem i wiedzą.

W tym roku spotkania odbywają się o 19.00 w sali 3A buc C (nowy budynek SGH na rogu Madalińskiego i al. Niepodległości).

Więcej informacji o naszej ogranizacji : www.inwestor.edu.pl

Będę bardzo wdzięczna za kontakt na mail: inwestor@inwestor.edu.pl

z poważaniem,

—

Agnieszka Sala

Prezes Studenckiego Koła Naukowego „Klub Inwestora”

Szkoła Główna Handlowa w Warszawie

www.inwestor.edu.pl

@dapi

Nie mogę oprzeć się wrażeniu, ze rysujemy szlachetną powierzchnię. Odsłona korony rynku w naszym blogu przednia jak przypominanie o boskiej proporcji. Chcę powiedzieć, że rynek złota jest nad rynkami i złoto jest nad nami. Nie pochylam się nad wykresem złota ale dopuszczam myśl, że nasyci się wiosenny kochanek i wezbrany złocisty potok ostygnie w majowym Słońcu.