Krzywa wartościowania z poprzedniego wpisu jest obrazem generalnej tendencji człowieka do silniejszego odczuwania straty niż zysku tej samej wartości (kwoty nominalnej w transakcji). Ale to co charakteryzuje przeciętnego, a więc wg finansów behawioralnych – mało racjonalnego inwestora, chyba powinno wyglądać nieco inaczej w przypadku zawodowca i zdecydowanie różnić od uzależnionego gracza?

Nie mam zamiaru poprawiać noblowskiej teorii perspektywy ale spróbowałem pobawić się w jej wariacje, które mogłyby odpowiedzieć na to wyżej postawione pytanie przy użyciu tej samej krzywej wartościowania. Stworzenie jej szczegółowo na własny użytek, jako obraz naszych własnych emocji i odczuć, jest raczej mało możliwe lub też w najlepszym razie wyjdzie bardzo nieprecyzyjnie. Ale można nanieść w oryginale małe poprawki, obrazujące cel do którego trader powinien świadomie zmierzać albo przynajmniej pomagające znaleźć dystans do swojej niedoskonałości. Zresztą oryginalny wykres nie był robiony za pomocą pytań o odczucia osób biorących udział w eksperymencie, bo te ciężko obiektywnie zmierzyć i porównać, był natomiast obrazem ich skłonności do ryzyka o różnych natężeniu. Badani wykazywali silną skłonność do podejmowania nieumiarkowanego ryzyka w obliczu dużego prawdopodobieństwa straty (podobne jak kupowanie akcji w silnej bessie) a z drugiej strony zarazem – ujawniali awersję do ryzykowania o ile większe było prawdopodobieństwo zysków. Wypisz wymaluj zupełnie odwrotnie niż to co jest esencją tradingu.

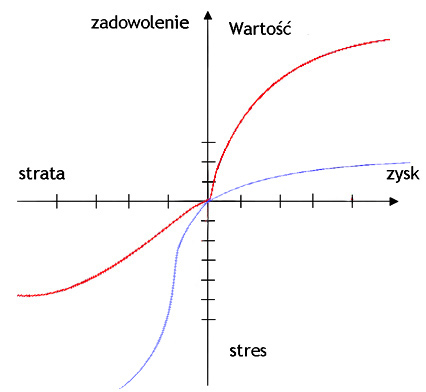

Zabawiłem się więc wykresem przesuwając oryginalne linie tak by spróbować opisać nimi profesjonalnego tradera w kontekście emocjonalnego podejścia do pojedynczej transakcji i wyszło to mniej więcej tak:

W zamierzeniu to linia czerwona ma obrazować doświadczenie, odporność i sukces, wynikające z ewolucji, w przeciwieństwie do tradera nieskutecznego i uzależnionego od samej pasji grania a umownie zaznaczonego linią niebieską. Przekładając grafikę na tekst, moja diagnoza wyglądałaby jak niżej.

Krzywa niebieska:

W grach prowadzonych przez twórców teorii chodziło jedynie o hipotetyczny wybór jednej ze wzajemnie wykluczających się możliwości zyskania lub utraty kapitału w warunkach niepewności. Tu mamy większą presję bo chodzi o realne pieniądze. Po stronie zysków (na prawo od osi pionowej) trader pobity przez rynek niecierpliwie, szybko i z ulgą kasuje zyski. Nawet jeśli trafia mu się pokaźniejszy profit – nie sprawa mu to już większej satysfakcji gdyż ma świadomość bycia pod kreską.

Po stronie strat – na lewo od osi pionowej – jego poziom stresu i frustracji rośnie gwałtownie ponieważ ryzykuje więcej niż zwykle. Widać więc spore różnice między poziomem zadowolenia i stresu w odniesieniu do tej samej kwoty odpowiednio zyskanej lub straconej.

Krzywa czerwona:

Po stronie zysków profesjonalista potrafi cieszyć się z profitów, proporcjonalnie do ich wysokości. Potrafi również realizować założenia i wycisnąć z transakcji maksymalnie tyle na ile pozwala mu trend rozwijający się w jego kierunku. Te pozytywne emocje są w końcu motywacją i dają szansę zrealizowania się jako inwestor. No i potrafi zaryzykować więcej jeśli okazałoby się, ze prawdopodobieństwo wygranej jest mocno po jego stronie.

Po stronie strat – warto dbać aby ta krzywa biegła jak najbliżej poziomej osi. To w głównej mierze kwestia wyuczenia w sobie odporności na przewidywane, bo wpisane w inwestowanie, straty. Termin ?inwestycja” już sam wskazuje na to, że ?aby wyjąć trzeba najpierw włożyć” jak mówi pewne powiedzenie. Okresowe straty są wkomponowane na trwale w ten biznes ale psychika inwestorów najczęściej zachowuje się tak, jak gdyby trafność ?powinna” wynosić ciągle 100%. Nawet przy trafności 80% trzeba wytresować swoje zmysły i świadomość na nieudaną co piątą transakcję. Jest też inne wyjście, bardziej mechaniczne i pozwalające stopniowo dopasowywać swój umysł do akceptowania cyklicznych wpadek – jeśli owa krzywa zaczyna opadać bardzo szybko możemy przesunąć ?moment odczytu” na poziomej osi, np. z umownych 500 zł w przykładzie z poprzedniego wpisu do 300 zł. Choćby dlatego, że skutki nadmiernego stresu trudno czasem będzie wyleczyć za dużo większe pieniądze niż zdobyte w tej grze. Jak naprościej przesunąć moment odczytu to chyba nie jest zagadką – przede wszystkim mniejsze wielkości pozycji w grze, podnoszone ewentualnie wraz z nabywaniem doświadczenia i akceptacji dla nieuniknionych stratnych transakcji.

Chociaż jak wykazały wspomniane wcześniej eksperymenty, jest coś bardziej bolącego i rujnującego dla psychiki od strat – niewykorzystane możliwości czyli opuszczone z różnych powodów wejścia na pozycje…

–*Kathay*–

4 Komentarzy

Skomentuj HDK Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Sądzę że pewnym obrazem wspomnianych zachowań graczy jest wycena opcji na naszym rynku, w szczególności tych z niską premią. Częściowo można taką wycenę uzasadnić nieproporcjonalnym do delty wymaganym depozytem, ale jestem przekonany że ma to również swoje uzasadnienie w podejściu graczy. Ryzykować teoretycznie nieograniczoną stratę za 30 PLN jest niewygodnie, ale kupić opcje za tą samą kwotę to prawie tak jak pójść zagrać w totka.

@HDK

Ryzykować teoretycznie nieograniczoną stratę za 30 PLN jest niewygodnie, ale kupić opcje za tą samą kwotę to prawie tak jak pójść zagrać w totka

Nie do konca sie z tym totkiem zgodze. Od momentu wprowadzenia na GPW opcji strategia systematycznego kupowania deep OTM putów dala rewelacyjna stope zwrotu. Oczywiscie jej struktura niewielu odpowiada: ciagle male straty i raz na jakis czas wystrzal w gore. I oczywiscie nie jest to nic odkrywczego – w zasadzie jest to strategia opisana przez N. Taleba.

Natomiast strategia systematycznego kupowania kuponow lotto (nawet zakladajac ze moglibysmy to robic przez setki milionow losowan tak zeby miec pewnosc ze trafimy choc pare 6-tek) dalaby gigantyczna strate…

@statarb No to faktycznie muszę przyznać się, że nigdy takiej statystyki nie sprawdziłem. W sumie można było dojść do tych wniosków po jednym z wpisów w tym blogu dot. struktur – że kupowanie call jako zabezpieczenia daje b. kiepskie wyniki, zatem puty muszą przynieść ponadprzeciętny zysk. Odmienne wrażenie mam natomiast patrząc na obecne notowanie najbliższej serii put 2500 i 2400. Moja wycena 2400 wychodzi gdzieś koło 4.8 pkt wobec 7.5 pkt ceny rynkowej.

@statarb – Musiałem tu wrócić. Rynek nie mógł lepiej potwierdzić Twojej uwagi 😉 Oczywiście pomijam fakt że pewnie serie zakończymy >2400, ale zmienność i poziomy indeksu w ostatnich dniach były chyba doskonałą ilustracją ryzyka związanego z putami z niską premią.