Najbardziej znaną mutacją strategii DCA, podanej na tacy w moich 2 poprzednich wpisach, jest strategia regularnego uzupełniania wartości do określonej średniej. Jest nieco bardziej zaawansowana i ociera się już niemal o kompletną , mechaniczną strategię inwestycyjną.

Value Cost Averaging czyli w skrócie V.C.A. to w tłumaczeniu „uśrednianie kosztu wartości” ale chyba brzmi to mało poradnie więc „Uśrednianie Wartości” brzmi chyba sensowniej i nawet w praktyce pokrywa się z tym terminem. W zasadzie różni się ona od oryginału tylko jednym ale dość istotnym szczegółem- zamiast niezmiennej kwoty pojedynczej wpłaty, mamy tutaj stałą zmianę wartości sumarycznej naszej inwestycji. To oznacza, że z góry nie znamy sumarycznej kwoty jaką musimy wyłożyć podczas budowania pozycji choć możemy ją plus/minus oszacować. Natomiast wszelkie zalety i słabości metody DCA wskazane przeze mnie, mają i tutaj zastosowanie. Chyba najprościej będzie zrobić studium jednego przypadku by pokazać na czym polega mechanika tej metody. Użyję dokładnie tych samych danych cenowych akcji KGHM co w poprzednich 2 wpisach.

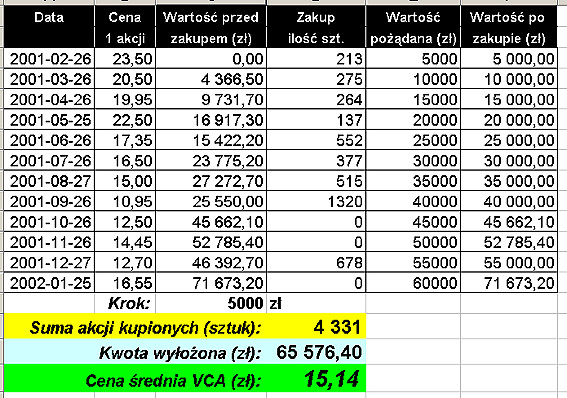

Poniższa tabela prezentuje całość wyliczeń strategii i pod spodem po kolei objaśnię kolejne jej etapy. Uwaga- wszystkie kwoty w tabeli są podane w zaokrągleniach ze względu głównie na całkowitą ilość sztuk nabywanych akcji więc rzeczywiste kwoty mogą różnić się o ułamki procent. Proszę więc nie czynić mi zarzutów w tej kwestii 🙂

Kolumna z datą i przyporządkowaną jej ceną zamknięcia sesji tego dnia nie wymagają komentarza.

Na początek ustalamy tzw. krok średniej zmiany pożądanej wartości. W naszym studium wyniesie on 5 000 zł.

Wartość naszego portfela przed zakupem wynosi oczywiście 0 zł. Za 5 000 zł kupujemy po raz pierwszy w zaokrągleniu 213 akcji po 23,50 zł za sztukę. Pomijam koszty transakcyjne, i tym razem dla większej przejrzystości.

Kolejne ratalne zakupy będą się już nieco różnić i wyglądać będą jak w przypadku zakupu drugiej transzy. Najpierw ustalamy przed dokonaniem kolejnej transakcji wartość naszego portfela. Cena spadła 26 marca do 20,50 więc nasz portfel ma wartość

213 x 23,50 = 4 366,50 zł.

I teraz najważniejsze – w strategii VCA zakładamy, że nasza wartość docelowa w każdej transzy powinna być większa od poprzedniej o wybrany krok czyli w naszym przypadku o kolejne 5 000 zł. Czyli w momencie dokonania 2 transakcji powinniśmy mieć na rachunku akcje o wartości już teraz łącznie 10 000 zł (tą właśnie wartość pokazuje kolumna ?Wartość pożądana”). Uśredniania do ?Wartości pożądanej” dokonujemy następująco:

Odejmujemy od niej aktualną wartość portfela czyli

10 000 zł – 4366,50 zł daje nam 5633,50 zł

i za tę pozostałą kwotę dokupujemy akcje po aktualnej cenie czyli po czyli 20,50 zł.

Mamy więc teraz łącznie 488 sztuk akcji wartych w przybliżeniu 10 000 zł (ostatnia kolumna).

W kolejnych transzach wyrównujmy przez kolejne zakupy po kolei do 15 000 zł, 20 000 zł itd. W przypadku ostrych spadków dokupowanie tanich akcji jest więc dość agresywne ale tak jak w DCA dokupujemy więcej akcji tanich, mniej droższych.

I teraz pewien trik. Jeśli cena rośnie, może się zdarzyć, że wartość portfela po aktualnym kursie przed zakupem może przekroczyć ?Wartość pożądaną”. Tak stało się po raz pierwszy 26 października 2001 kiedy to mieliśmy nadwyżkę o ponad 600 zł. W takim przypadku mamy 2 alternatywy:

- Nie dokupujemy już nowych akcji ponieważ stan ?Wartości pożądanej” jest osiągnięty

- Sprzedajemy tyle akcji, że obniżyć wartość portfela do 45 000 zł.

Proszę zwrócić uwagę że w ostatniej transzy możemy już pozbyć się z zyskiem akcji za ponad 11 600 zł. Ale oczywiście jeśli chcemy uczestniczyć w dalszym trendzie wzrostowym to nie ma przymusu redukcji portfela. Potem już w czasie hossy zmiany były na tyle silne, że co miesiąc moglibyśmy takie redukcje robić pomimo, że dalszych zakupów na spadkach nie planujemy. Tak więc agresywność ruchów do i z portfela rośnie wraz z dynamiką ruchów kursu akcji.

Proszę zauważyć, że łącznie wydaliśmy 65 576,40 zł czyli o ponad 5 500 zł więcej niż w przypadku DCA a nasza średnia cena nabycia wyniosła 15,14 zł (poprzednio 15, 99) i mamy więcej akcji w portfelu.

Można pokusić się o dalsze modyfikacje VCA. Na przykład zamiast kroku w zł. ustalić sobie krok w procentach. Albo ustawić sobie większy/mniejszy krok na spadkach niż na wzrostach.

Ta metoda również sprawdza się najlepiej w czasie bessy lub mocnych korekt. Jak kiedyś doczytałem się w materiałach American Association of Individual Investors – przez 95% czasu VCA generuje nieco lepsze wyniki niż DCA.

–*Kathay*–

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przy porownaniu VCA i DCA trzeba mieć dwa założenia ściśle sprecyzowane inaczej to jest bez sensu.

Pierwsza sprawa to krzywa oczekiwanego kapitału na koniec każdego miesiaca, musi byc wygładzona srednia wieloletnia aproksymowana w przyszłośc.

Dlaczego ? Przecież mamy dokupować więcej wtedy gdy jesteśmy POD ŚREDNIA i sprzedawali lub nie kupowali gdy jesteśmy nad.

Druga sprawa przy dylemacie inwestora DCA czy VCA nie dopuszczalne jest takie założenie jak w twoim przykładzie. Jeśli mamy składkę miesięczna 1 tys złotych i już 100tys kapitału i w miesiąc spadamy 10%, to nie ma takiego inwestora który dołożyłby 1000% więcej. Ale to nie szkodzi …. dzieki temu ze go nie stac ZAROBI WIECEJ. Potrzebna nam sa więc sprecyzowane widełki "dopłat" na jakie nas stać przy składce 1000zł możemy określić maksymalna dopłate na 50% czy 100% składki. Da nam to bezwładność i opóźnienie w wyrównywaniu wartości, co DZIAŁĄ na nasza korzyść.

Przykład mamy 100 tys kapitału i 1tys zł składki. Spadamy 10% mamy 90tys kapitalu wpłacamy wiec 1tys wyrównywanie ale nie więcej niż 100% składki czyli kolejny 1tys złotych.. Następny miesiąc spada 5% my wpłacamy znów 1 tys 1tys dopłaty. Efekt jest taki ze średnia cena nabycia jest sporo niższa nizsze niz gdybyśmy kupli na początku za te 1tys 10tys wyrównania.

I teraz tak dane prawdziwe zaczynamy 1 lipca od wpłaty 100zł na Unikorona Akcji pierwsza wpłata 1 lipca 2006 ostatnia 1 czerwca 2008 wycena końcowa

1 lipca 2008r. Wartość jednostki uczestnictwa funduszu na dzien startu i konca planu (fajnie prawie jednakowo wiec mielismy hosse i besse czyli stan fatalny dla DCA i VCA niby)

1 lipca 2006r. – 152,42zł

1 lipca 2008 – 153,87zł

Wpłaty regularne 100zł DCA

Suma wpłat: 2400zł

Wartosc kapitału na dzien 1 lipca: 1932,07zł

Srednia cena nabycia jednostki: 191,13zł

VCA za punkt odniesienia bierzemy suma wpłat 1% stopy zwrotu miesięcznie.

Oczekiwana wartość portfela końcowa 2724,32zł

Wyrównujemy nieżalenie od wysokości sumy dopłaty

Suma wpłat: 2974zł

Wartośc portfela: 2422zł (na kolejny miesiąc rekordowa dopłata do planowanych 100zł bo az 302,28zł

(302,28% dopłaty wzgledem stawki DCA i poczatkowej VCA)

Liczba jednostek: 15,74

Srednia cena jednostki: 188,95zł

A teraz plan proponowany przezemnie

Czyli VCA ograniczamy do 50% stawki podstowowej czyli wyronujemy do założonych wartosci ale pod warunkiem ze doplata do wartosci nei przekracza 50% lub zmniejszamy wpłate pod warunkiem iz wplacamy nie mniej niz 50% stawki. Nasze wplaty wiec co miesiac MUSZA zawieracs sie w przedziale 50-150zł.

Suma wpłat: 2626zł

Wartośc portfela: 2135,96zł (w tym od IV do VII wpłaty 50zł oraz w VIII i IX wpłaty po 150zł oraz wszystkie do grudnia)

Liczba jednostek: 13,88

Srednia wartosc jednostki: 189,18

Ujemna wartosc do wyrownania przniesiona na kolejny okres: 588zł

Jak widac trzecia metoda powinna dac dobre efekty na dodatek nei wymaga od nas wyronywania do oczekiwanej wartosci jakimis

kredytami bo 400% ponad nakładany limit to zbyt duzo. Przy zmianie na /-100% dodatkowej doplaty wzgledem skladki wyniki znacząco sie nie zmieniaja

miminalna wplata wtedy wynosi 28zł a maksymalna 200zł. Ogolnie w dwa lata nabylismy jednostki taniej o 1,6% ale mamy ich na dzis o 6% wiecej.

Zalożenia sa fatalne dla VCA/DCA bo przez dwa lata praktycznie wycena funduszu jest na tym samym poziomie.

Przy czym dla okresu ostatniej bessy VCA to powiekszanie strat kupujemy spadajace za coraz wiecej kapitalu DCA wygrywa o ponad 5%

W wypadku hossy roznica jest w druga strone o kupujemy drozejacych jednostek coraz mniej.

Efekt dla okresu lipiec 2006 do lipiec 2007 to srednia cena jednostki: 187 dla DCA i 181 dla VCA. Przy mniejszym zaanagazowaniu kapitalu w VCA.

Przepraszam, że to powiem bo pewnie jest jakaś myśl w tym co piszesz tylko do mnie ona nie dotarła- ten przekaz jest dość nieprecyzyjny. Ale nie chodzi o mnie, mam nadzieje, że zrozumieli go inni zainteresowani.

Skomentuję to co zrozumiałem tak:

1/ Jak napisałem w tekście wyżej – w VCA można sobie planować dowolne „kroki” raty, również niesymetryczne. Podałem jedynie wersję podstawową.

2/ Proponuję jednak utrzymywać pewne proporcje między ratami a kapitałem. 100 tys. kapitału i 1 tys. raty oznacza, że akumulacja trwała przez ok 100 miesięcy czyli ponad 8 lat. To już niemal 2 cykle hossa/bessa, które zdarzyły się od 2000 roku. Pewnie, można i tak ale to jest pozbawianie się na własne życzenie efektywności obu metod, które, przypomnę, są lepsze od jednorazowej inwestycji tylko w okreslonych momentach cykli giełdowych.

@ www.inwestowanie.org.pl

Jak wygladzasz srednia wieloletnia oraz jak ja dalej aproksymujesz w przyszlosc krzywa kapitalu?

Za pomoca CAGR kalkulator na stronie pi razy oko 12%. W grzesia na www.profitlab.pl masz juz policzone dla roznych TFI. Dlaczego tak sie robi ono dlatego ze gdy tego nie zrobimy ciagle bedziemy nad oczekiwana krzywa (jesli bedzie tylko skladac sie z "sumy wplat" i bedziemy w pernametnej niedoplacie do planu. Bo plan bedzie w 80% czasu realizowany dlatego krzywa kapitalu musi rosnac indeksowana np o CAGR lub np 8% inflacja

Wiem to archiwalny temat, a ja jednak chciałbym poprosić o opinię. Czy zmodyfikowana metoda VCA zastosowana wobec kontraktów na WIG 20 jako strategia tworzenia własnego quasi funduszu indeksowego ma w Waszej opinii sens?