Masz do dyspozycji inwestycję, na co najmniej dziesięć lat. Co wybierzesz?

a) fundusz rynku pieniężnego

b) fundusz akcji

Proste? Jasne, że tak. Spróbujmy

Lato 2007. Sprzedawca funduszy (zwany doradcą finansowym)

?Wyłącznie fundusz akcji. W długim i średnim terminie akcje dadzą najlepszy zwrot?Przełom 2006/2007. Rozmowa inwestora (staż krótszy niż rok) z przyjacielem

?Ty idioto, trzymasz te swoje pieniądze w funduszu pieniężnym, a mogłeś zarobić lekko patrząc kilkadziesiąt procent?Przełom 2007/2008. Rozmowa inwestora (staż krótszy niż rok) z przyjacielem

?Szczęściarz z Ciebie. Ale ja poczekam z moim funduszem akcji. Bardziej nie powinno spaść.?Wiosna 2008. Sprzedawca funduszy

?Warto się zastanowić nad przejściem w fundusz pieniężny. Fundusze akcji są zbyt ryzykowne?

Lato 2008. Przedstawiciele funduszy

?Inwestycja w fundusze akcyjne ma horyzont co najmniej pięcioletni. Po tak silnych spadkach to okazja do kupna?Początek 1997. Przedstawiciele funduszy

?Wysokie stopy procentowe powodują, że należy inwestować w fundusze rynku pieniężnego. Koniunktura na rynku akcji jest zbyt niepewna?Wiosna 2000. Przedstawiciele funduszy

?W ciągu ostatnich 3 lat fundusze akcji zarobiły kilkadziesiąt procent. Jak pokazują statystyki w długim terminie to najlepsza inwestycja.?Koniec 2000. Przedstawiciele funduszy

?Dwucyfrowe wyniki osiągane w funduszach pieniężnych w ostatnim roku to najlepsza zachęta dla inwestorów, żeby wybrać ten rodzaj inwestycji?

Możliwości możemy powielać cofając się w czasie i uzależniając je od koniunktury w danym momencie na rynku. Jednak do napisania tej notki skłoniła mnie (po raz kolejny) nadmierna wiara ludzi w dane statystyczne w długim terminie. Tylko w ciągu ostatnich tygodni spotkałem kilka materiałów, w których wyjaśniane były zalety inwestowania w horyzoncie, co najmniej pięcioletnim, zniechęcające do opuszczania akcji, a wręcz sugerujące, jakoby właśnie była niesłychana okazja kupna. Nad wszystkim zaś króluje ?średnioroczny zysk z funduszy akcji w długim terminie?, który na pewno przewyższy zyski z innych rodzajów inwestycji.

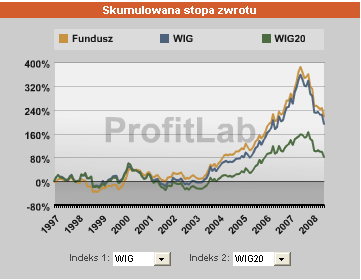

Przejdźmy do rzeczy. Jedenaście lat temu jedno z towarzystw funduszy inwestycyjnych (jakie, nie ma najmniejszego znaczenia) uruchomiło jednocześnie dwa fundusz ? akcji i pieniężny. Pierwsza wycena obu jednostek wyniosła 50 zł. Dziś jednostka funduszu akcyjnego ma wartość 158 PLN, zaś pieniężnego, 141 PLN. Oznacza to ni mniej ni więcej, że średnioroczna stopa zwrotu pierwszego z nich wynosi ok. 10.5%, zaś drugiego ok.9.5%. Ten punkt procentowy różnicy ma spore znaczenie przy długoterminowych inwestycjach. Spójrzmy jednak na wykresy, żeby zobaczyć ?styl?, w jakim dwaj różni uczestnicy tych funduszy mogli osiągnąć zyski w ciągu minionych jedenastu lat.

Fundusz ?Nogi Na Stole? (NNS)

Fundusz ?Wezmę Coś Na Uspokojenie? (WCNU)

W obu przypadkach na wykres zmiany procentowej jednostki nałożono zmianę indeksu WIG i WIG20. Fundusz pieniężny NNS stabilnie pnie się do góry. Co więcej hipotetyczne zyski z akcji tylko dwukrotnie przewyższyły stopy zwrotu inwestycji w fundusz. Raz ? na bardzo krótko ? wiosną 2000 roku i drugi raz ? na ponad dwa lata ? wiosną 2006 roku. Aktualnie wynik z NNS za jedenaście lat jest niemal identyczny jak wynik z inwestycji w akcje.

W tym samym czasie posiadacz jednostek funduszu WCNU przeżywał wzloty i upadki. Przez pierwsze siedem lat inwestycji mógł być mocno sfrustrowany tym, że praktycznie jego przyszła fortuna stoi w miejscu. Jednak po tym czasie mógł śmiało otwierać szampana i zapomnieć o środkach na uspokojenie. Wreszcie do głosu doszła stara prawda, ?że w długim terminie akcje na pewno dadzą zarobić?. Ostatni czas to raczej frustracje i zastanawianie się, co dalej, ale zostawmy go samemu sobie z jego rozterkami.

Te dwa banalne przykłady pokazują, jak bardzo nie warto wierzyć różnym powtarzanym sloganom oraz jak ważne jest znaczenie edukacji rynkowej, która pokaże co może wiązać się z różnego rodzaju inwestycjami. Nie próbuję nikogo zniechęcać do inwestowania w fundusze akcji tylko dlatego, zę z powyższego przykładu można by pochopnie uznać, że nie ma to sensu. Sam kupuję systematycznie jednostki funduszy agresywnych dla moich synów i zaglądam tam raz do roku. Nie oczekuję jednak 20-100 procent w skali roku, tak jak jeszcze nie dawno wielu rodaków patrzyło na ten rodzaj inwestycji. W dużej mierze zachęcona ?odpowiednio podkręconymi? reklamami funduszy. A jakoś nie widziałem ostatnio reklamy funduszu pieniężnego, który zastosował by ?regułę 100 procent? sprzed roku. Nazwę wymyśliłem na własny użytek ? chodzi w niej o to, że fundusze w pewnym momencie zaczęły tak budować reklamy, żeby pokazać w nich wynik na poziomie co najmniej 100 procent. Oczywiście małym druczkiem była informacja o tym, za jaki to okres.

Zaś w przypadku funduszy pieniężnego też można by taką stworzyć: ?Zarobiliśmy dla naszych klientów 120%*?

– *w ciągu ostatnich dziesięciu lat

źródło danych: profitlab.pl

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Niektórzy wskazuje że przychodzi okres dekuniunktury który moze trwać długie lata ( 3-5 lat czyli tyle ile może trwać cykl koniunkturalny),

stąd przy spadających cały czas kursach długoterminowa stopa zwrotu może być ujemna ( w zależności od poziomu w jakim zakupiono jednostki )

Dowodzi to tylko tego że najlepiej samemu inwestować a fundusze zostawić w spokoju,gdyż efekt skali nie pozwala osiągać tam ponadprzeciętnych zysków i grube prowizje które są pobierane za nic też obniżają zyski…

Bardzo ważny jest moment startu – najlepiej wybrać odwrotny do tego jaki sugerują analitycy,gazety,telewizja…

Bardzo trafnie ujął to Cramer w swojej książce : GRA GIEŁDOWA

Ja dopiero mam pierwszy raz ,tak że ja nie bardzo się orientuje .Mam wielką nadzieje że dla moich córek,coś uzbieram.Wtelewizje nie wieże ,bo czasami człowiek się gubi.Na począdku było fajnie do góry szły,apotem spadały i to już odłuszego czasu

10 lat to za krótki okres do takich porównań…

w opracowaniach o wiele dłuższych wyglądało to inaczej różnica między akcyjnym a pieniężnym to połowa…{ok. 10 i ok 5}

niestety nie mam dostępu do źródeł aby mój wpis uczynić bardziej wiarygodnym

chcialbym sie podzielic z wami moimi obliczeniami.

Jezeli obecna bessa bedzie taka jak ta z roku 2000.

koniec bessy wig20 = 06.04.2009

koniec bessy swig80=26.07.2009

wig20 spadnie o 59,6% do 1575 pkt

swig80 spadnie o 59,8% do 8721 pkt

co wy na to?

Bawiąc się w tą analogię (ostatnia konsolidacja bardzo przypominała 04-09.2000) ruch w czasie którego jesteśmy powinien się zakończyć w ok. 2186 😉

Prawdopodobieństwo, że historia się powtórzy jest bardzo małe. Chociażby z powodu dużego podobieństwa. Za dużo inwestorów to już zauważyło więc zbyt wielu grałoby na wyprzedzenie dołka.

Pingback: Strategia Buy&Hold - Strona 3 | hilpers