Jeśli chodzi o psychologiczne wsparcie dla trudnego zajęcia jakim jest trading to stop w punkcie otwarcia pozycji jest jednym z lepszych wynalazków. Choć niekoniecznie aż tak efektywnym jak ktoś sugerował w jednym z komentarzy.

Breakeven – tłumacząc na polski: punkt równowagi, próg rentowności, moment zrównoważenia kosztów i zysków. W zasadzie jedynym wydatkowanym kosztem, z jakim mamy do czynienia w przypadku zawarcia transakcji na giełdzie, jest wartość prowizji + koszt poślizgu podczas realizacji zlecenia. Ewentualna strata powstała w trakcie utrzymywania pozycji jest jedynie papierowym zapisem do czasu realizacji zlecenia zamykającego. Breakeven to punkt do którego wraca cena bądź to z obszarów cenowych, gdzie notowaliśmy papierowy zysk lub też z terytoriów wirtualnej straty. Ustawienie i zrealizowanie się stopa w owym punkcie równowagi nie powinno stanowić uszczerbku dla naszego kapitału. Dlaczego stop „przyjaźni” ? To proste- rynek nie wyrwał nam nic, my nie staliśmy się bogatsi, ta potyczka zakończyła się remisem więc chwilowo rozstajemy się w przyjaźni…

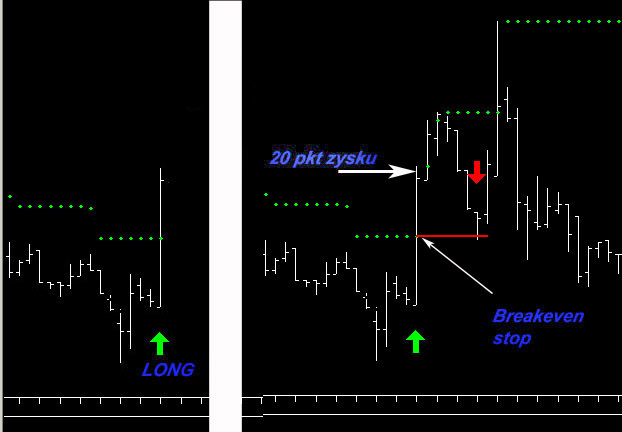

Mechanizm ‚stopa w punkcie otwarcia’ dla ochrony zysków prezentuje wykres poniżej. Zastosowałem go w przykładzie z systemem z wybicia z kanału, o którym było kilka poprzednich wpisów a który traktuję chwilowo jako benchmark/odnośnik i podbudowę do prezentacji wszelkiego rodzaju bardziej zaawansowanych metod. Głównie po to by wydobyć ich realną bądź często tylko „książkową”, pozorną skuteczność.

Wróćmy do naszego stopa. Z lewej strony wykresu mamy sytuację, gdy kurs z impetem przebija górną barierę naszego kanału 20-sto okresowego (zielona wstęga przerywana), powodując otwarcie pozycji długiej (strzałka zielona).

Ciąg dalszy mamy po prawej stronie. Założyłem, że jeśli kurs powędruje dalej w naszą stronę o 20 tików (czyli urośnie, dając papierowy zysk) to w tym momencie zabezpieczymy naszą pozycję za pomocą stopa w punkcie otwarcia (breakeven stop) – to owa czerwona linia na rysunku. Ustawiamy go jako zlecenie sprzedaży z limitem aktywacji. Dalsze wzrosty zostały zahamowane w naszym przykładzie i cena na kolejnych słupkach powróciła do punktu otwarcia naszej pierwotnej pozycji, realizując naszego stopa (czerwona strzałka). Wychodzimy wprawdzie z transakcji bez strat ale kurs ponownie wzbija się w górę. To również frustrujące bo, jak dowodzą badania prowadzone przez speców od finansów behawioralnych, bardziej boli okazja, która nas omija niż zrealizowana strata. Ale to temat na kilka innych opowieści.

Inna wariacja tego stopa ma miejsce gdy transakcja rozwija się początkowo w stronę strat. W naszej sytuacji zaszłoby to wówczas, gdyby kurs po otwarciu pozycji długiej zaczął nurkować w dół. Jeśli chcielibyśmy zamknąć się bez strat, licząc, że cena wróci do punktu przebicia górnej granicy kanału (zielona wstęga) to ustawiamy w tym miejscu zlecenie z limitem sprzedaży, które ma szansę być zrealizowane o ile rzeczywiście kurs zawróci z powrotem na północ, redukując całość papierowego deficytu do zera. Nie byłbym jednak sobą gdybym nie ostrzegł, że tego rodzaju zabawy na dużym lewarze kończą się zwykle tak jak jogging po polu minowym.

Oczywiście breakeven stop jest jedynie dodatkowym stopem, nadal respektujemy wszystkie inne stopy, które założyliśmy dla naszych strategii.

O jednym należy pamiętać. Jeśli zlecenie breakeven stop ustawiamy dokładnie w poziom otwarcia pozycji to jego realizacja nie zwraca nam poniesionych kosztów prowizji i poślizgów. Jeśli więc np. otwieramy pozycję długą po kursie 2950 na kontraktach terminowych, osiągnęliśmy papierowy zysk 20 punktów (kurs 2970), łączny koszt prowizji to 3 punkty (30 PLN) to aby wyjść bez strat nasz breakeven stop powinien zostać ustawiony na poziom 2953. De facto więc pozwalamy tylko na 17-sto punktową korektę a nie punktów (tików) 20.

To sprawdźmy jak działa to w praktyce.

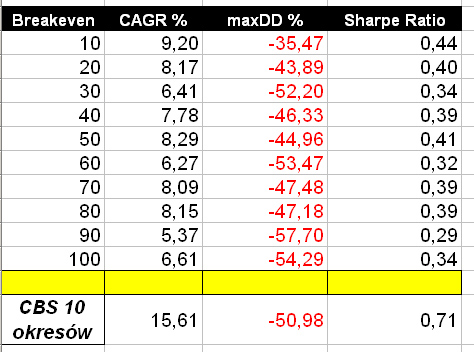

Ponownie sięgam po dane dzienne kontraktów FW20 i nasz system wybicia z kanału (CBS). Ponieważ w podstawowej wersji najlepiej pracował w paśmie od 4 do 12 okresów, wyciągam więc okrągły parametr czyli 10. To oznacza, że pozycję długą otwieramy przy wybiciu kursu ponad maksimum cenowe z poprzednich 10 dni, zamykając przy okazji pozycję krótką. Symetrycznie dla pozycji short przy zejściu kursu poniżej 10-cio dniowe minimum. W kolejnych testach dodawałem do owej strategii breakeven stop. Symulowałem go w zakresie od 10 do 100 punktów zysku, z krokiem co 10 punktów. To oznacza, że w pierwszym teście system dodawał mi owego stopa w punkcie otwarcia pozycji po ruchu ceny o 10 punktów w zyskownym kierunku, w drugim teście po ruchu o 20 punktów, potem po 30 pkt i tak w ostatnim teście stop uruchamiał się gdy powstawał zysk papierowy o wielkości 100 pkt. Równocześnie był aktywny stop odwracający pozycję przy wybiciu z kanału w przeciwną stronę. Mieliśmy więc do czynienia z alternatywą: albo pierwszy wchodził breakeven stop albo stop odwracający, w zależności który był bliżej.

Warunki początkowe identyczne jak we wcześniejszych testach: 10 000 Pln kapitału początkowego, cały czas tylko 1 kontrakt w grze, nie reinwestujemy zysków, seria kontynuacyjna rolowana punktowo. Symulacja uwzględnia 30 Pln prowizji za każdorazowe otwarcie/lub zamknięcie pozycji. Przyjąłem więc wariant w którym zrealizowanie stopa breakeven w rezultacie generuje 60 Pln straty (po 30 Pln w każdą stronę). Zawsze wolę testować pesymistyczne warianty mając nadzieję, że jeśli one przejdą pomyślnie test to mam szansę, że te optymistyczne poradzą sobie zaskakująco lepiej. Porównanie przedstawia tabela poniżej.

Skrajny wiersz na dole to nasza wersja podstawowa wybicia z 10-cio dniowego kanału bez żadnych innych wspomagań. Średnioroczny zysk 15, 61% przy największym obsunięciu kapitału o 50,98%. Wiersze powyżej to po kolei symulacje z zastosowaniem breakeven stop. Wprawdzie w połowie testów udało nam się ograniczyć maksymalny zjazd kapitału (maxDD) ale stało się to we wszystkich przypadkach kosztem zyskowności. Roczny zysk redukuje się nawet o 50%! Uważam, że to przypadek, w którym skórka nie jest warta wyprawki. Komfort psychiczny z użyciem takiego stopa nie poszedł w parze z istotną redukcją ryzyka całości strategii.

Oczywiście można by się pokusić o kolejne modyfikacje, podpierając się testami optymalizacyjnymi. Badać na przykład różne okresy wybicia z kanału z różnymi wielkościami zysku, po którym składamy breakeven stop. Albo dodać jeszcze jeden stop chroniący chociaż część zysków (take profit). Lub filtr trendowy – długie pozycje tylko w trendzie wzrostowym. Praktycznie jednak rzecz biorąc tytułowy stop ma zasadniczo bardziej znaczenie psychologiczne, w każdego rodzaju strategii i to chciałem w tym wpisie podkreślić. Ale i to w tradingu ma niesamowicie istotne znaczenie.

Ciąg dalszy jednak nastąpi…

P.S. Dla rozczarowanych – przypomnę, że gdy rozpocząłem temat tego rodzaju systemów uprzedzałem, że to jedna z trudniejszych psychologicznie strategii i z frasunkiem powątpiewałem, czy ujawnienie mojej taktyki będzie realną pomocą dla kogokolwiek. To właśnie dlatego Richard Dennis, który ów system rozsławił, wielokrotnie deklarował, że nawet opublikowanie jego zasad w gazetach nie spowoduje, że każdy będzie zarabiał. Jest to możliwe pod warunkiem posługiwania się nim w sposób ściśle konsekwentny i z tym jest chyba wśród inwestorów najgorzej. Dużo lepiej w tej roli sprawdzają się automaty, które nie odczuwają bólu okresowych strat i nie czują emocjonalnego przywiązania do żadnej strony rynku. Nie chciałbym burzyć komuś świata ale bezstresowe systemy, gdzie zawsze podczepiamy się pod trend u jego zarania i wieziemy pozycję do jego końca, istnieją tylko w reklamach. Ja próbuję pokazać jak wygląda to bez konfetti i baloników.

P.S.2 Proszę wybaczyć, że nie podaję żadnych kodów do programów systemowych. Ma to swój powód. BOŚ zdecydował ostatecznie, że Amibroker zostaje ich standardem systemowym. To bardzo dobra decyzja, od poczęcia Amibroker bił na głowę Metastocka, bez problemu doścignął TradeStation i jest poważną konkurencją dla Wealth -laba. Nie jestem związany z BOŚ zawodowo ale ich krok zadecydował ostatecznie, że i ja przenoszę cały arsenał na Amibrokera. Niestety trochę potrwa nauka kodowania i przepisywania wskaźników oraz systemów. Z tego co wiem aktywni posiadacze zielonego pakietu w BOŚ dostają Amibrokera za free. Ten program stał się na tyle popularny, że setki gotowych systemów i strategii jest dostępne w internecie również za free. Ja staram się jedynie świecić latarką tak, by było prościej w tej stercie szukać.

–* Kathay *–

12 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Komfort psychiczny z użyciem takiego stopa nie poszedł w parze z istotną redukcją ryzyka całości strategii."

"tytułowy stop ma zasadniczo bardziej znaczenie psychologiczne, w każdego rodzaju strategii "

Jeśli nie redukuje ryzyka całości strategi to co to za komfort psychiczny ?

To zwykłe złudzenie, nic więcej.

Załączone dwa obrazki pokazują bezmyslność grającego, który widząc trend spadkowy ( kolejne dołki i górki niższe)

decyduje sie na otwarcie pozycji L.

A przecież wiadomo, że dopiero wyższa górka i wyższy dołek w trendzie spadkowym są sygnałem, że można otwierać Longa na świeczce zewnętrznej.

Long otworzony dokładnie na nastepnej świeczce po czerwonej strzałce, ze stopem zabezpieczającym dwa ticki ponizej ostatniego dołka, dałby na tym konkretnym przykladzie zysk zamiast straty. Pozycja powinna zostac zamknieta po zejściu ponizej ostatniej górki.

Joe Ross się kłania:)

A może kiedyś BOSSA pokusi się o coś takiego, żeby można składać automatycznie zlecenia z Amibrokera, przykładowo w systemie oaprtym na wybiciu z kanału?

Myślę, że troche osób byłoby zainteresowanych takim rozwiązaniem (rewolujnym jak na aktualny stan GPW).

Pozdrowienia,

GiełduGiełdu

Giełdu,

na początek to połączenie Statica N3 z Ami nie jest szczęśliwym rozwiązaniem, ale jest. Działa jak "ślepy kret", bo nie wiesz, co ON aktualnie robi. Czy uzupełnia dane historyczne, czy bieżące nowe transakcje. Należy poczekać na kolejne, mam nadzieję, udoskonalone i niezawodne wersje pluginu, aby wprowadzać tak "rewolucyjne" rozwiązania.

Tak na marginesie, to czuję sie trochę oszukany.

"BOŚ zdecydował ostatecznie, że Amibroker zostaje ich standardem systemowym. "

Bossa dokłada teraz wersję standard w cenie pakietu. Ja zapłaciłem i za pakiet i za AmiBrokera, bo nabyłem licencje Ami przed tą historyczna decyzja BOŚ. Znaczy, ze teraz mam dwie pełnoprawne licencje? Mozę BOŚ zawarł by z P. Janeczko porozumienie, by w ramach wyrównania tak nierównego handicapu, dla klientów w takiej sytuacji jak ja, podnieść wersję Ami?

Ale to chyba już za bardzo "rewolucyjny" pomysł.

@GG

Odpowiem tak jak we wcześniejszych komentarzach na to pytanie.

Polskie firmy informatyczne wyleczyły mnie z podawania terminów ;(

ASAP

@Mike

Według nas połączenie Statica N3 z Ami jest bardzo szczęśliwym rozwiązaniem. Nie spełnia marzeń wszystkich, co z założenia nie jest możliwe.

Mamy zapewnienie firmy Statica, że plugin będzie udoskonalany. Co do „ślepego kreta” to dane historyczne są ściągane po uruchomieniu

obydwu programów plus ew. po ręcznym wybraniu Aktualizuj dane. W pozostałym okresie powinny być generowane dane bieżące.

Co do poczucia oszukania to rzeczywiście jest to niespotykany pomysł. Zresztą bardzo szkodliwy. Gdyby firmy, które wprowadzają promocję

i obniżki cen chciały jednocześnie zwracać pieniądze klientom, którzy zakupili towar wcześniej po wyższych cenach to myślę, że skończyłaby się era promocji.

Idąc tym tropem powinniśmy oddać prowizje klientom, którzy płacili jakiś czas temu 15 zł/za kontrakt a teraz płacą mniej.

Myślę, że powinieneś odczuwać raczej satysfakcję, że wcześniej od nas doceniłeś Amibrokera. Poza tym więcej użytkowników w Polsce = więcej podpowiedzi,

systemów, eksploracji itp., tym bardziej, że chcielibyśmy pokazywać konkretne przykłady wykorzystania programu.

P.S. Pozwolę sobie odwołać się do własnych doświadczeń spekulacyjnych. Poczucie oszukania nie było mi obce w momentach gdy sprzedawałem akcje,

które za chwilę rosły o kilkadziesiąt procent (np. dwukrotnie Getin). Frustracja i zniechęcenie powstrzymywały mnie przed dalszą grą. Dużo skuteczniejszym

(i zdrowszym) rozwiązaniem jest potraktowanie zamkniętych transakcji jako historii, która nie powinna mieć wpływu na dalsze działania.

Skoro to rozwiązanie połączenia Ami z N3 Was zadowala, to proszę spróbować uruchomić analizę automatyczna w trybie On-line z zaznaczoną opcją "Wait for beckfill" i włączyć stoper. Dla jednej, czy kilku spółek OK, dla całego rynku…

Przydała by sie funkcja wyboru, co Ami ma pobierać. Czy historię, czy tylko dzisiejszą sesję. Po wymuszeniu "aktualizuj" w Ami, nie wiem co pobiera. Historia już jakaś jest, ale po włączeniu, zależy mi w pierwszej kolejności na uzupełnieniu danych tylko z dziś na walorach z bazy. Idea pracy On-line na systemach opartych na AFL tego by wymagała. Zakładam oczywiście prace na interwałach krótszych niż Daily.

@Mike

Nie do konca rozumiem „dla calego rynku….”, czy moglbys wyslac mi mail z opisem ww. zagadnienia.

to ten Ami się zacina, a sam plugin jest Ok.

KatHay pisze, że Amibroker "bez problemu doścignął Trade Station" –

chyba go jeszcze dobrze nie przetestował.

Napisz do twórcy programu…

@Jacek – proszę sprobować z eSignalem albo IQFeed to Pan zobaczy czy program się zacina czy nie.

AmiBroker już dawno prześcignął i Wealth-Laba i Tradestation. Dla Pańskiej informacji użytkownicy Tradestation mogą tylko pomarzyć o funkcjach takich jak testowanie portfela, testowanie walk-forward, kompozyty itp. Wealth-Lab także nie ma walk-forward i paru innych rzeczy.

Wielu użytkowników zarówno TS jak i WL po latach używania tamtych programów przechodzi na AmiBrokera gdzie te same rzeczy można zrobic 10 razy szybciej.

Ja sam używając eSignal jako źródła danych mogę śledzić 2000 spółek REALTIME (każda transakcja). Jest to strumień około 60000 tików na sekundę. I program działa. Cała polska giełda nie generuje nawet 1/100 tego.

Uprzedzając pytanie: tak eSignal ma także dane z WGPW.

Co do pluginu Statiki to wysłaliśmy listę rzeczy "do zrobienia/ulepszenia" po naszych testach plugina w lutym/marcu 2008 do firmy Statica która jest autorem plugina.

Pozdrowienia,

Tomasz Janeczko

amibroker.com

Trochę nie trafia do mnie porównywanie do gorszego, ale co tam, ciesze się, ze idzie ku lepszemu.

Jeszcze trochę sugestii w sprawie "ulepszeń" pluginu. Piszę, czego mi brakuje i myślę, ze nie za dużo to do roboty dla dobrego fachowca. 🙂

-do autora pluginu: przetestować na "słabszych" maszynach czy laptopach;

-rozdzielenie pobierania danych ostatniej sesji od danych historycznych (przełącznik/wybór?);

-możliwość przerwania pobierania danych historycznych (w chwili obecnej jedynie wyłączenie N3 tak skutkuje, powodując problem z serwerem danych w następnym włączeniu).

W AmiBrokerze np. w zakładce Symbol/Information przydała by się informacja o zakresie dat garnicznych istniejących danych w bazie.

Jakoś nikt nie pisze więcej o problemach z pluginem, czy tylko ja mam taki niefart?

Mimo wszystko powodzenia i nieustawania w dążeniu do doskonałości.

@Mike – nie tylko Ty masz taki problem, zresztą nie tylko ten. ale wszyscy mamy równe szanse a mogło być gorzej 😉

@amibroker

"Dla Pańskiej informacji użytkownicy Tradestation mogą tylko pomarzyć o funkcjach takich jak testowanie portfela, testowanie walk-forward, kompozyty itp"

Panie Janeczko –

czy tak trudno dwa razy kliknąć w googlach, żeby sprawdzić zanim się coś napisze ?

Te funkcje w TS były dostępne pewnie już duuużo wcześniej niż są w Ami 😉

sam używam różnych testów portfela i wielu innych które są mi przydatne

i napisanie odpowiedniego kodu w Easy Language nie przysporzyło mi wiekszych problemów.

Niestety, żeby napisać to samo w języku AFL musiałbym chyba być programistą.

A programiści nie zawsze są dobrymi traderami i odwrotnie 😉

Fakt, że TradeStation używam od kilkunastu lat, a Ami od kilku tygodni 😉

Dostałem tego plugina w "prezencie" od BM to się zainteresowałem programem,

jednak jak dla mnie TS jest dużo bardziej przyjazny do pracy.

Kiedyś na pewno Amibroker prześcignie TradeStation, szczególnie tą wersję,

która nie jest już wspierana przez Omegę, bo świat idzie do przodu,

ale jak na razie to chyba taki walk-forward..

BTW. Aby w Polsce było więcej użytkowników Amibrokera, proszę postarać się

napisać polską wersję z dobrym helpem –

inaczej na I miejscu niezagrożony będzie MetaStock.