Jak powinniśmy oceniać, a jak rzeczywiście oceniamy fakt tego, że analityk ujawnia potencjalny konflikt interesów, informując o posiadaniu opisywanych/rekomendowanych przez siebie akcji?

Poprzedni wpis poświęciłem małemu wstępowi do tego tematu, pokazując wady i zalety analiz czy rekomendacji, które albo jedynie informują czytelnika albo dodatkowo okraszane są prognozą. Tym razem zajmijmy się intencjami analityków w kontekście posiadania przez nich rekomendowanych akcji oraz publicznego ujawniania tego faktu.

Na początek jednak drobne pytanie poprzedzające:

Czy analityk posiadający analizowane/rekomendowane akcje i dysponujący jakąkolwiek przewagą informacyjną, powinien ją w tekście ujawnić? Nie chodzi przy tym o sens etyczny, bardziej o strategię w kontekście jego potencjalnych korzyści finansowych. Niekoniecznie też musi tu chodzić o informacje poufne gdyż pachnie to kryminałem, lecz raczej o informacje publiczne, ale jeszcze nie znane, bądź dobrze skojarzone przez analityka fakty/dane, albo poznanie jakichś intencji innych inwestorów nie objętych poufnością itd. itp.

Logicznie rzecz biorąc powinno zależeć mu na tym, aby na danej spółce zapanował duży ruch i doszło do wzrostów kursów, powinien więc umiejętnie i jak najszybciej tego rodzaju informacje zamieścić w analizie/rekomendacji.

Ujawnienie faktu posiadania akcji prowadzić może u odbiorców owej analizy/rekomendacji do zrodzenia podejrzeń o różnego rodzaju intencje piszącego. Czyż nie? Pytanie: jakiego rodzaju?

Spis owych podejrzanych intencji byłyby pewnie całkiem niemały więc nie zajmę się nim tym razem. W dużym skrócie jedynie – ktoś mógłby podejrzewać analityka o manipulację, chęć zarobienia kosztem innych inwestorów, próbą ubrania w akcje, które niekoniecznie są tyle warte, itd. itp.

Oczywiście po drugiej stronie staną ci, którzy za uczciwe przyznanie o posiadaniu akcji i informacyjnej przewadze mogą obdarzyć analityka takowego wręcz zwiększonym zaufaniem czy może nawet sympatią. Zresztą o to chyba chodzi samym regulatorom, którzy ujawnianie konfliktu interesów nakazują. A poza tym, czyż nie jest najlepszym dowodem na przedstawione prognozy i szacunki właśnie to, że analityk sam uczestniczy w tej grze i wystawia się na ryzyko? Jak obrazowo ujmują to Amerykanie: „put your money where your mouth is” , albo jak ostatnio pisał Taleb, a wcześniej Buffett: „put your skin in the game”.

Zdaje się, że nasi rodzimi analitycy wolą unikać potencjalnych kłopotów i konfliktu interesów w tej mierze, ale Amerykanie nie mają problemów z analizą publiczną posiadanych przez siebie spółek. Reguluje to zresztą choćby Sarbanes-Oxley Act z 2002 roku, który nakazuje pełną transparentność.

Wróćmy do pytania początkowego- jak reagują na ten konflikt interesów odbiorcy analiz czyli inwestorzy? Ciekawą odpowiedź serwują nam Taha i Petrocelli w pracy “Sending Mixed Messages: Investor Interpretations of Disclosures of Analyst Stock Ownership” (Wysyłanie mieszanego przekazu: inwestorskie interpretacje wyjawienia stanu posiadania przez analityka akcji).

W swoim eksperymencie poprosili uczestników o zainwestowanie 10 000 USD na podstawie przeczytanych 3 analiz, które różnił tylko jeden szczegół:

– w pierwszej na końcu pojawiła się informacja: „Autor tego raportu posiada akcje tej spółki”

– w drugiej ta informacja była pełniejsza: „Autor tego raportu posiada akcje tej spółki. Cena akcji zależy od chęci inwestorów nabycia spółki. W takim razie stan posiadania autora może wzrosnąć jeśli przekona on inwestorów do kupna tych akcji”,

– w trzeciej jak można się domyślić nie było żadnej informacji na ten temat, chociaż autor posiadał akcje spółki.

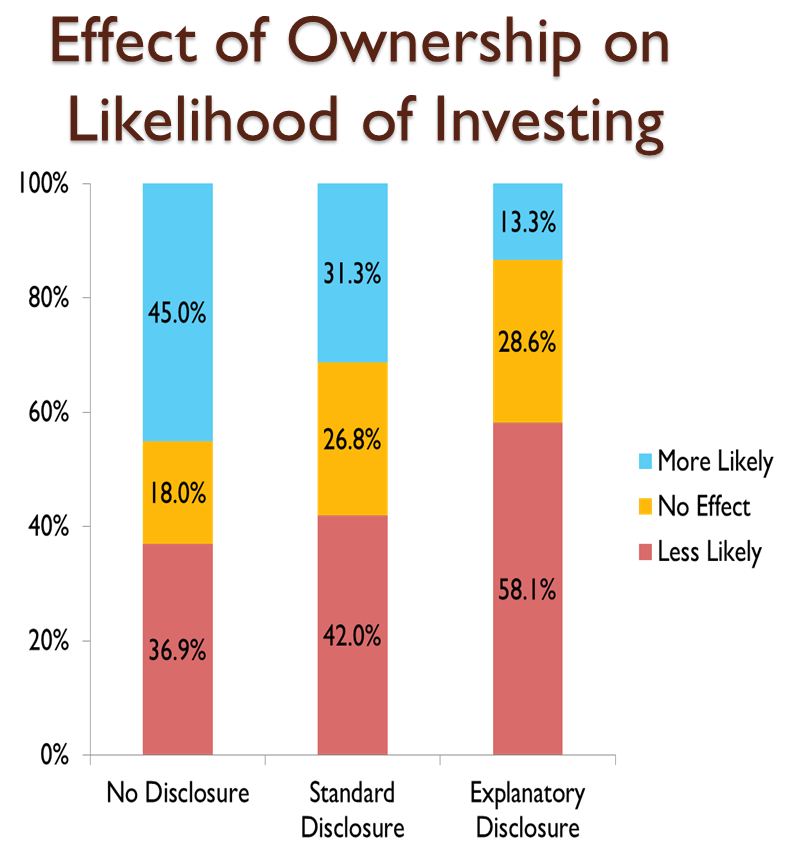

W dalszej części porównano jak na tej podstawie badani dokonali inwestycji oraz zmierzono ich osobiste preferencje, które pojawiły się po przeczytaniu „ujawnienia” (ang. disclaimer). Jak rozkładały się one przedstawia poniższy diagram:

Kolory oznaczają w tym przypadku:

– niebieski – większą chęć zainwestowania w analizowaną spółkę

– różowy – niższą chęć zainwestowania w analizowaną spółkę

– żółty – neutralne podejście czyli bez efektu

Cóż się okazuje? Oto nie tylko samo ujawnienie stanu posiadania akcji negatywnie odbija się na preferencji czytelników analizy, lecz sposób jego prezentacji. Pełna wersja, która zawiera możliwy sposób zarobienia autora na analizie, wzbudza jak się okazuje najwyższą niechęć potencjalnych inwestorów. A więc uczciwość i zaufanie nie są w cenie ponieważ aż 58,1% czytelników dało wyraz dezaprobacie i odpuściło sobie inwestycję. Inwestorzy dopatrują się w tym jakichś nieczystych zagrywek i próbę zarobienia ich kosztem. A przecież ta spółka rzeczywiście może rosnąć w długim terminie dzięki dobrej kondycji a nie z powodu zainteresowania się nią przez tego czy tamtego analityka.

Częściowo podejrzenie pada na oficjalny styl owego dodatkowego oświadczenia ujawniającego. Całkiem bowiem możliwe, że osobisty kontakt inwestora z analitykiem może w pewnym stopniu stopić ową niechęć i brak zaufania.

Tak czy inaczej regulatorzy uzyskali efekt nieco zapewne inny od zamierzonego. Ujawnianie wszystkich konfliktów interesów ma przecież prowadzić nie tylko do transparentności, ale również do wzrostu zaufania do rekomendującego. A trzeba wziąć pod uwagę, że w Polsce poziom nieufności może sporo odbiegać od tego co prezentują Amerykanie. Ale w którą stronę…? Nie jestem w stanie nawet spróbować oszacować. To jednak nie jest aż tak bardzo istotne. Jeśli spróbować wyciągnąć wniosek z tego mini zamieszania to tylko jeden: nie ma znaczenia co inni myślą o rekomendacji, nie jest istotne aż tak bardzo czy analityk się myli, ważne jest tylko to co sam mam zamiar zrobić jeśli szacunki jego okażą się nietrafione.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.