Z badania amerykańskiego rynku akcyjnego w latach 1990–2020, które przeprowadził Hendrik Bessembinder z współpracownikami, wynika, że 50,5% spółek przyniosło inwestorom negatywne stopy zwrotu w czasie swojej obecności (życia) na rynku akcji, a mediana „życiowych” stóp zwrotu niemal 20 000 spółek wyniosła -2%.

Przeciętna życiowa stopa zwrotu to natomiast całkiem przyzwoite 480%.

Większość spółek jest słabą inwestycją, ale rynek akcyjny, na którym funkcjonują, zapewnia atrakcyjne stopy zwrotu.

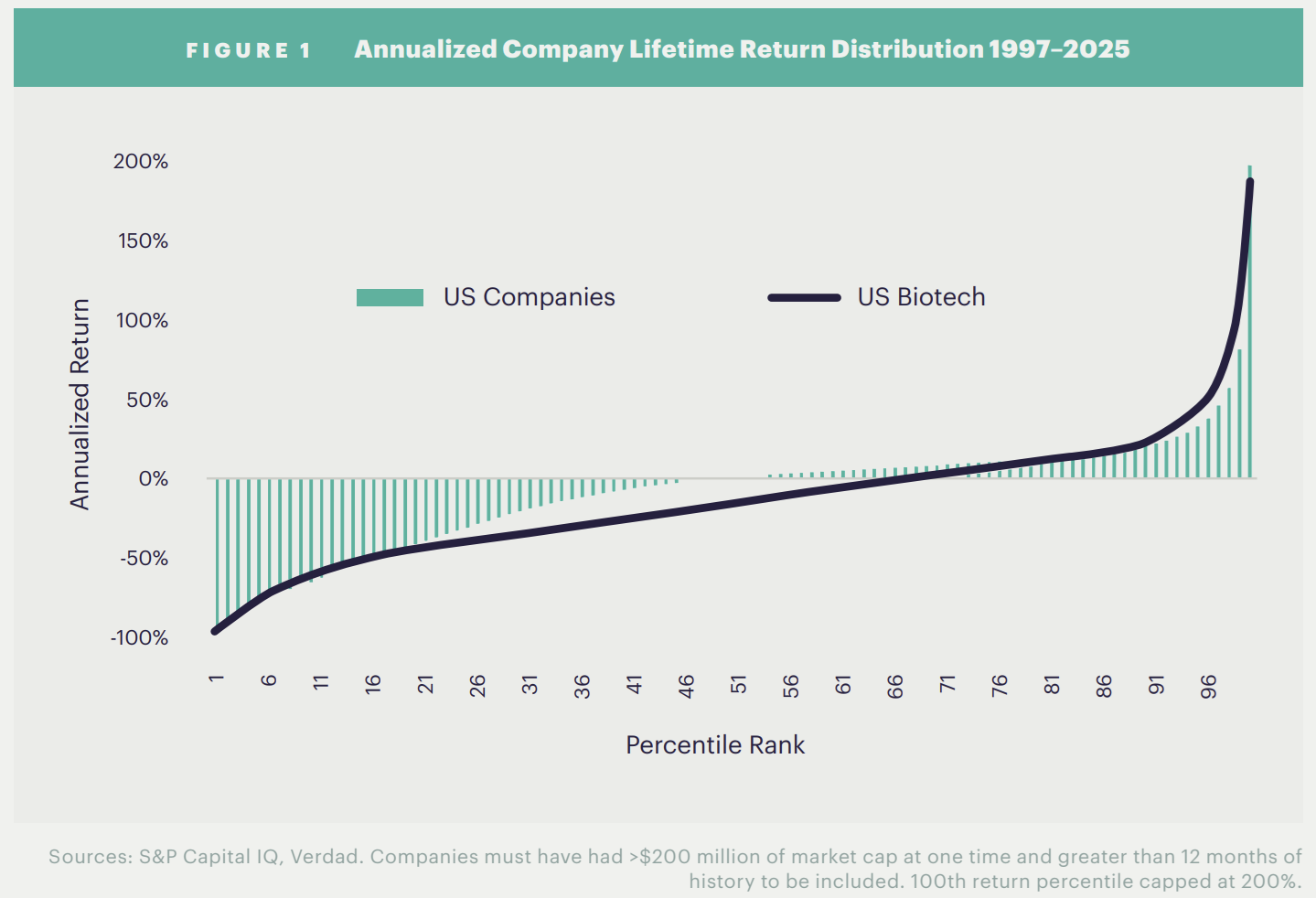

Są branże, w których rozkład stóp zwrotu jest jeszcze bardziej ekstremalny. Analitycy Verdad znaleźli sektor, w którym w latach 1997–2025 aż 67% spółek zanotowało negatywną życiową stopę zwrotu. Mediana zannualizowanych życiowych stóp zwrotu wyniosła -15%.

Te same dane dla szerokiego rynku akcyjnego w USA to: 48% spółek z negatywną życiową stopą zwrotu i mediana zannualizowanych życiowych stóp zwrotu na poziomie 1%.

Wspomniany sektor osiągnął jednak wyższe stopy zwrotu niż S&P 500 i Russell 2000. W latach 2000–2020 było to 9,3% rocznie.

To sektor biotechnologiczny. Wykres poniżej pokazuje rozkład życiowych stóp zwrotu dla spółek z tej branży oraz spółek z szerokiego rynku akcyjnego.

Za Verdad

Analitycy Verdad wzięli pod lupę amerykański sektor biotechnologiczny: sprawdzili, co jest w nim atrakcyjnego, jakie wskaźniki mogą być przydatne przy poruszaniu się w tym sektorze, a jakie są kompletnie bezużyteczne.

Część wniosków z raportu można zastosować do polskich spółek biotechnologicznych oraz spółek technologicznych na wczesnym etapie rozwoju (przed komercyjnymi przychodami). Aż 69% spółek amerykańskiego giełdowego „biotechu” nie osiąga jeszcze przychodów. W dużym uproszczeniu są to notowane na giełdzie projekty badawcze.

Co atrakcyjnego jest w amerykańskim sektorze biotechnologicznym? Odpowiedź na to pytanie można skrócić do kilku punktów. W sektorze jest dużo spółek – około 400 – co stanowi około 10% amerykańskiego uniwersum giełdowego. Są to z reguły małe spółki. Sektor biotechnologiczny ma bardzo niską korelację z szerokim rynkiem i innymi sektorami, a spółki w ramach sektora mają niską korelację pomiędzy sobą.

Krótko mówiąc, jest to interesujący zbiór spółek w kontekście budowania zdywersyfikowanego portfela (niskie korelacje) oraz w kontekście umiejętności selekcji spółek (duża liczba małych, trudnych do wyceny spółek).

Niestety na GPW biotechnologia to niszowy segment liczący kilkanaście spółek (wliczając spółki z NewConnect). W przeciwieństwie do USA nie ma w tym przypadku z czego wybierać.

Jeśli weźmiemy pod uwagę wysoki poziom umiejętności niezbędny do oceny spółek biotechnologicznych, to koncentrowanie się polskich wyspecjalizowanych inwestorów giełdowych na polskim sektorze biotechnologicznym jest moim zdaniem pozbawione sensu.

Najciekawszą częścią raportu jest rozdział pokazujący alternatywne – względem tradycyjnych wskaźników – podejścia do oceny atrakcyjności spółek z sektora. Zgodnie z profilem firmy inwestycyjnej Verdad są to wskaźniki kwantytatywne. Można je jednak wykorzystywać jako elementy podejścia jakościowego do analizy.

Co działa w amerykańskim biotechu? Analitycy Verdad wskazali trzy wskaźniki.

Pierwszym z nich jest obecność w akcjonariacie wyspecjalizowanych branżowych funduszy inwestycyjnych. Dla 20% spółek z największym udziałem takich inwestorów w akcjonariacie przeciętna zannualizowana stopa zwrotu w badanym okresie wyniosła 20%. Dla 20% spółek z najmniejszym udziałem eksperckich inwestorów w akcjonariacie przeciętna zannualizowana stopa zwrotu to -2%.

Drugim wskaźnikiem jest rynkowa aktywność insiderów – relacja kupna do sprzedaży, odwrócenie dominującego kierunku transakcji czy nagromadzenie transakcji. Wskaźnik optymizmu lub pesymizmu insiderskich transakcji także wskazuje na siłę lub słabość spółki. W dużym uproszczeniu spółki, w których insiderzy zwiększają zaangażowanie, spisują się lepiej.

Trzecim wskaźnikiem jest aktywność short sellerów. Spółki z najwyższym wskaźnikiem krótkiej sprzedaży spisują się dużo gorzej (przeciętna zannualizowana stopa zwrotu to -19%) niż spółki poza radarem short sellerów (przeciętna zannualizowana stopa zwrotu to 16%).

Jeśli popatrzymy na trzy powyższe wskaźniki, to dostrzeżemy, że opierają się one na działaniach inwestorów, którzy wiedzą więcej: mają lepszy dostęp do informacji (jak insiderzy), lepsze umiejętności analizowania informacji (jak wyspecjalizowane fundusze branżowe) lub umiejętności selekcji negatywnych informacji (jak short sellerzy).

Pisałem kiedyś, że inwestowanie jest specyficzną dziedziną, w której dla każdej sensownej reguły można stworzyć odwrotną regułę, która również będzie sensowna. Na przykład: „kupuj, gdy leje się krew”, ale też „nie łap spadającego noża”. Można podać wiele podobnych przykładów.

Jedna z inwestycyjnych reguł głosi, że nie powinno się patrzeć na to, co robią inni inwestorzy, a tym bardziej kopiować ich ruchów. Moim zdaniem kopiowanie ruchów albo pomysłów inwestorów, którzy mają ekspercką wiedzę w danej dziedzinie (w tym insiderów), jest sensownym podejściem. Dotyczy to także analizowania tego, co robią „profesjonalni” inwestorzy indywidualni.

W świecie inwestycyjnym, także w mediach społecznościowych, są inwestorzy wyspecjalizowani w określonej branży lub w określonych spółkach, które znają na wylot. Bardzo często wynika to z faktu, że pracują, pracowali albo mają kontakty w tych branżach.

Mają ekspercką wiedzę w danej dziedzinie, znają i czują sytuację gospodarczą w branży oraz otoczenie konkurencyjne, mają dostęp do branżowych informacji wykraczający poza komunikaty spółek i artykuły prasowe, a dzięki osobistym kontaktom znają sentyment w branży. Ignorowanie analiz, wypowiedzi czy konkretnych decyzji inwestycyjnych takich inwestorów byłoby moim zdaniem marnowaniem bardzo wartościowych zasobów.

Tacy inwestorzy mogą oczywiście się mylić – błędy poznawcze czy uprzedzenia mogą przeważyć nad ekspercką wiedzą. Traktuję ich jednak jako bardzo wartościową pomoc inwestycyjną. Przewaga informacyjna może polegać nie na tym, że wiemy więcej, lecz na tym, że wiemy, kogo warto słuchać.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.