Przełom listopada i grudnia to czas publikacji strategii akcyjnych na następny rok. Dwa tygodnie temu analitycy DM BOŚ opublikowali raport Strategia Rynkowa na 2026 rok – Polska. Przedstawili w nim swoje prognozy dla polskiego rynku akcyjnego.

Ich oczekiwany na koniec 2026 roku poziom WIG to 125 000 punktów.

Nie był to raport z „top picks” spółek na 2026 rok. Nic nie przegapiliście. Raport z „typami na 2026 rok” udostępniony zostanie dziś po sesji.

W opublikowanej strategii akcyjnej na 2026 rok analitycy DM BOŚ zwrócili uwagę na trzy zjawiska, które mogą świadczyć o zaawansowanej fazie trwającej na warszawskim parkiecie hossy.

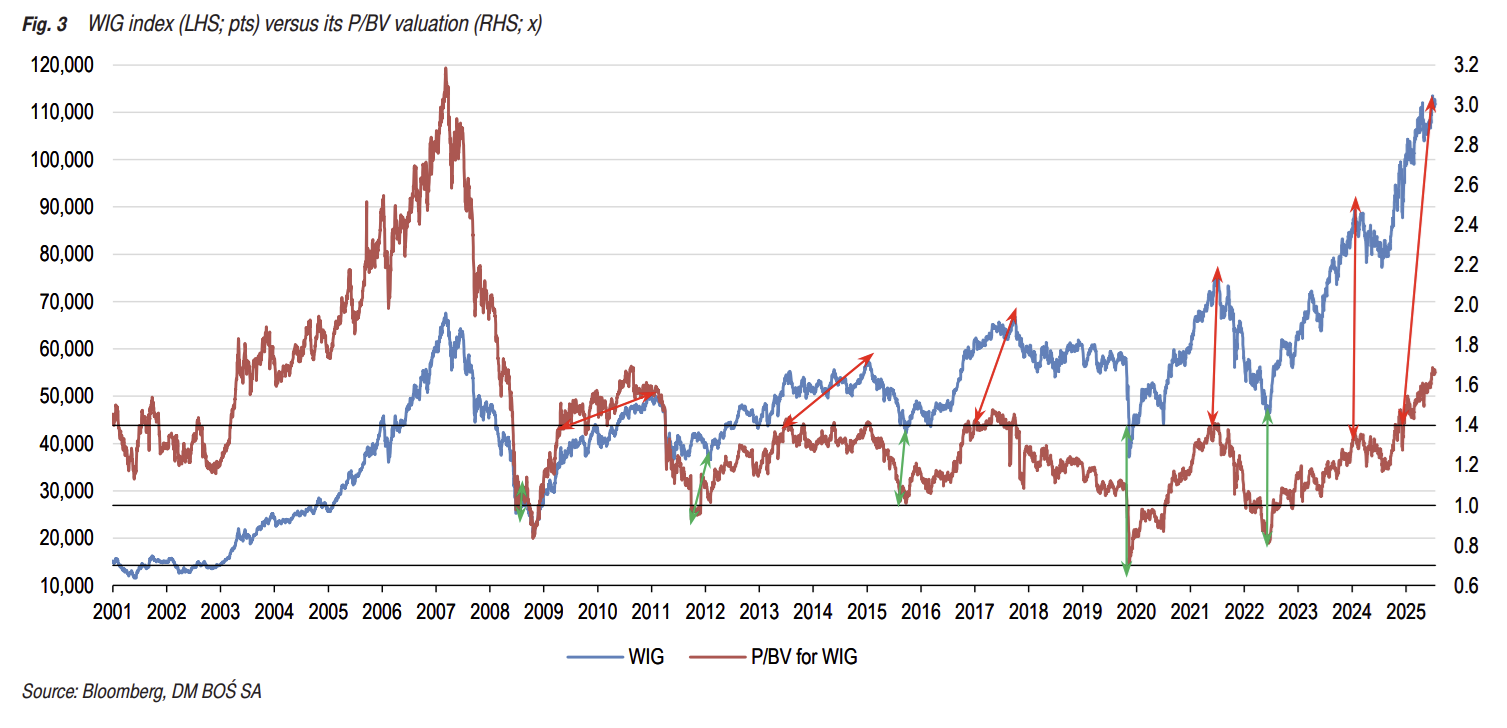

Pierwszym z nich jest wskaźnik C/WK (cena do wartości księgowej) dla indeksu WIG. Analitycy zwracają uwagę, że w okresie od globalnego krachu finansowego (GFC) przekroczenie przez wskaźnik C/WK wartości 1,4 sugerowało wkroczenie indeksu WIG w końcową fazę ruchu wzrostowego i prognozowało lokalny szczyt.

Jak to wyglądało w szczegółach? Od 2009 roku na GPW miało miejsce 6 takich epizodów. Ostatni w marcu 2025 roku. Nie będziemy go brać pod uwagę, bo jeszcze nie wiemy, co się po nim stało.

Za DM BOŚ

W pozostałych pięciu przypadkach przeciętny czas od przekroczenia (od dołu) poziomu 1,4 C/WK do lokalnego szczytu indeksu upływał przeciętnie 10,2 miesiąca (mediana to 11,2 miesiąca). Przeciętny wzrost indeksu WIG od przekroczenia poziomu 1,4 C/WK do lokalnego szczytu to 12% (mediana 7%).

Analitycy przypominają, że od marcowego przekroczenia poziomu 1,4 C/WK do lokalnego szczytu WIG pod koniec października upłynęło 7 i pół miesiąca, w czasie których WIG zyskał 19%.

Oczywiście, gdy piszę ten tekst, kwestią otwartą jest to, czy szczyt trwającej hossy został już wyznaczony.

Drugim wskaźnikiem, na który zwróciłem uwagę w raporcie Strategia Rynkowa na 2026 rok – Polska, jest wskaźnik relatywnej wyceny polskiego rynku względem całego segmentu rynków wschodzących. Ten wskaźnik pokazuje, jak droga lub tania jest warszawska giełda w porównaniu z innymi rynkami wschodzącymi.

Po globalnym kryzysie finansowym niemal zawsze pokazywał, jak tania jest GPW względem innych emerging markets (EM). Jak to wygląda obecnie?

Analitycy DM BOŚ podają, że wskaźnik dyskonta WIG względem indeksu MSCI Emerging Markets (w kategorii C/WK) wynosił pod koniec listopada 23%. To znaczy, że C/WK indeksu WIG było o 23% niższe niż C/WK dla indeksu rynków wschodzących.

Ta wartość jest o 1 punkt procentowy niższa niż średnie dyskonto (24%) w okresie po GFC. Dla całego okresu po 2000 roku średnie dyskonto wynosi 17%.

Fakt, że dyskonto WIG względem rynków wschodzących jest na poziomie średniej z ostatnich 15 lat, nie jest sygnałem ostrzegawczym. Można go natomiast interpretować jako wskazówkę, że „łatwą” część wzrostów polski rynek akcyjny ma już za sobą.

W ostatnich kilku latach „odpadło” wiele ekstra powodów, dla których zagraniczni inwestorzy mogli domagać się ekstremalnie wysokiego dyskonta przy inwestycji na GPW: minął kryzys energetyczny, rozpoczął się etap spadającej i zmierzającej do celu inflacji, ustabilizowała się sytuacja regulacyjna (wakacje kredytowe) i prawna (kredyty frankowe) kluczowego dla GPW sektora bankowego.

Analitycy DM BOŚ przypominają, że „pozostały w grze” inne potencjalne powody „polskiego dyskonta”: struktura branżowa WIG (dużo banków, a mało technologii), struktura właścicielska (dużo Skarbu Państwa), utrzymujące się ryzyko polityczne (wybory w 2027 roku) i geopolityczne (wschodnia flanka NATO).

Krótko mówiąc, nie widać powodów, by GPW „miała argumenty”, by istotnie zmniejszyć dyskonto w wycenie do pozostałych rynków wschodzących.

Trzecim czynnikiem, który można traktować jak sygnał ostrzegawczy, jest aktywność w segmencie ABB, czyli transakcjach budowy przyśpieszonej księgi popytu. W takich transakcjach na początku tygodnia sprzedano duże pakiety akcji Allegro i Santander Bank Polska – łącznie akcje o wartości 4,3 mld zł.

Nagromadzenie transakcji ABB ma znaczenie z dwóch powodów. Po pierwsze jest ważne z punktu widzenia przepływów finansowych – transakcje ABB, ale też emisje publiczne, to napływ dodatkowych akcji na rynek, który wymaga dodatkowego kapitału, by utrzymać rynkowe status quo.

Po drugie, nagromadzenie ABB jest sygnałem pojawienia się na rynku atrakcyjnych – z punktu widzenia sprzedających – wycen na rynku akcyjnym. Założyciele spółek, fundusze private equity i inne podmioty kontrolujące duże pakiety akcji chętnie sprzedają akcje, gdy widzą, że mogą za nie otrzymać atrakcyjną cenę.

Jeśli wyceny są atrakcyjne z punktu widzenia dobrze znających spółki sprzedających, to może to oznaczać, że są relatywnie wysokie dla inwestorów kupujących te akcje.

Analitycy DM BOŚ policzyli, że aż 16 z 20 największych transakcji ABB na GPW przeprowadzonych po 2005 roku (z pominięciem Skarbu Państwa) miało miejsce w 6-miesięcznym okienku wokół lokalnych szczytów (± 3 miesiące).

Jeśli do obliczeń analityków DM BOŚ dodamy cztery duże transakcje ABB z ostatnich dwóch tygodni (wspomniane Allegro i Santander Bank Polska oraz Cognor i Murapol), to otrzymamy wynik 21 „dużych” ABB o łącznej wartości 13,75 mld zł.

Pod względem liczby transakcji to najwyższa wartość w historii GPW (od 2005 roku). Drugi w tej kategorii rok 2017 miał 11 transakcji. Pod względem wartości to drugi najwyższy wynik. W 2013 roku łączna wartość ABB wyniosła 14,72 mld zł. Ale 2025 rok jeszcze się nie skończył.

Omówione powyżej trzy czynniki mogą być interpretowane jako żółte światła ostrzegające, że ruch wzrostowy na GPW jest w dojrzałej fazie. Czy są sygnałem szczytu? Nie ma historycznych powodów, by tak je interpretować.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.