Detaliczni inwestorzy kupujący każdy dołek, co opisywałem w pierwszej części, to nie jest mimo wszystko największa siła dająca napęd cenom akcji z ich strony. Siła, która jeszcze kilka lat temu nie miała większego znaczenia.

Prawdziwym motorem stojącym za ich działaniami są nie tylko akcje, ale opcje, a przede wszystkim opcje „zera dni do wygaśnięcia” (0DTE). Ich cechą jest to, że wygasają w tym samym dniu, w którym zostały kupione. Do września 2025 r. te hiperkrótkoterminowe zakłady stanowiły około 60% całego wolumenu opcji na S&P 500, a prym wiodą właśnie inwestorzy detaliczni!

Kupowanie opcji, zwłaszcza tych krótkoterminowych 0DTE, napędza rynek akcji mocniej i szybciej niż bezpośrednie kupowanie akcji przez inwestorów detalicznych, a to ze względu na efekt dźwigni i przymusowe zabezpieczenie przez animatorów rynku.

Jeszcze kilka lat temu opcje były domeną profesjonalistów, tak na dobre zmieniło się to chyba od pandemii, gdy znudzeni mali gracze siedzący w domu bez pracy dostawali czeki, a giełda była jedynym miejscem dla zarobku, adrenaliny i w zasadzie hazardu. Opcje były tanie, za czek 600USD można było otworzyć ich setki sztuk z lewarem dającym silne zyski przy mocnych ruchach.

Potem, czyli w 2021 roku, pojawił się fenomen akcji memowych typu GameStop czy AMC, a skoordynowane zakupy opcji przez społeczności internetowe typu Reddit gwałtownie zwiększały ceny akcji poprzez mechanizm tzw. Gamma Squeeze, co dodatkowo popularyzowało ten instrument.

Potem do gry weszły właśnie opcje 0DTE, które były niszą, używaną głównie do precyzyjnego zabezpieczania (hedgingu) przez instytucje. Wraz ze zwiększaniem się wiedzy i umiejętności detalu, a także zjawiska gamifikacji (giełda jako substytut gry komputerowej) przejęli oni rynek tych opcji, które są postrzegane jako los na loterii z szansą na ekstremalnie wysoki zysk przy niewielkim wkładzie.

W okresach hossy, jak ostatnio, preferencje inwestorów detalicznych w opcjach wyraźnie przechylają się w stronę opcji call (gra na wzrosty). To powoduje, że animatorzy są permanentnie zmuszeni kupować aktywa bazowe w celu zabezpieczenia, stając się stałym źródłem dodatniego popytu dla rynku. Tak naprawdę, chociaż analitycy co dzień w komentarzach piszą o tym, jak i dlaczego inwestorzy kupują akcje, to prawdziwie znaczący ruch zachodzi właśnie na rynku opcji.

Wiele platform wprowadziło ostatnio interaktywne kursy i uproszczone interfejsy do handlu opcjami, co obniżyło barierę wejścia. Potem doszła AI, która jeszcze lepiej pozwala analizować rynek oraz podejmować decyzje, i to, co kiedyś dostępne było tylko dla instytucji, staje się coraz bardziej przystępne dla detalu, umożliwiając bardziej złożone strategie opcyjne.

I kiedy Trump ogłosił, że chce oddać środki z ceł, czyli po 2000 USD na obywatela z dochodami poniżej 100 tys. USD, to funduszom grającym na spadki otworzyła się klapka z traumatycznymi wspomnieniami czeków z pandemii, które narobiły im sporo strat. Taki zalew dodatkowej gotówki na rynku opcji może zrobić sporo szumu, dlatego w poprzedni poniedziałek kursy akcji w USA szarpnęły luką w górę po zapowiedzi tych zwrotów. Jednak na te 2000$ trzeba poczekać i w zasadzie nie ma gwarancji, że pójdą one ponownie na rynek.

Opcje nie są u nas popularne, a przez to ich mechanizm niezrozumiały. A warto wiedzieć o tym, jak detaliści kręcą rynkiem za ich pomocą i dlaczego coraz więcej serwisów w socjal mediach je obserwuje. To daje lepsze pojęcie o rzeczywistych mechanizmach zmian rynkowych. I ta wiedza nie jest aż tak trudna, co pokażę niżej.

Pojedyncza opcja o wartości np. 2 USD może dzięki lewarowi kontrolować akcje o wartości 100 USD, więc niewielki ruch ceny akcji może oznaczać ogromne zyski lub ogromne straty. Ten rodzaj dźwigni może pchać ceny szybciej niż kiedykolwiek. Kiedy inwestorzy gromadzą się w transakcjach kupna, animatorzy rynku muszą kupować akcje, aby się zabezpieczyć, co powoduje wzrost cen, i ta pętla sprzężenia zwrotnego jest właśnie znana jako „wyciskanie gamma” (Gamma squeeze). To dlatego tłum detalicznych inwestorów może czasami wysłać całe sektory lub nawet indeksy w powietrze w ciągu kilku minut. Inwestor może stracić tylko premię (depozyt) wyłożoną przy zakupie opcji call (na wzrost), czyli nie tak jak w kontraktach, gdzie straty są nieograniczone i wyciągane na bieżąco z kapitału na rachunku inwestora.

Ale trzeba zawsze mieć w pamięci, że ta moc działa w obie strony. Ta sama dźwignia, która powoduje gwałtowny wzrost cen, może stać się brutalna, gdy transakcje pójdą nie tak. Kiedy inwestorzy detaliczni zaczynają zamykać pozycje, animatorzy rynku wycofują swoje zabezpieczenia, sprzedając w osłabieniu i ciągnąc ceny jeszcze niżej.

Jak gra detaliczna przez opcje podbija gwałtownie rynek akcji?

Spójrzmy na dość uproszczony przykład, ale oddający to zjawisko:

Inwestor detaliczny wydaje 10,000 USD na zakup opcji call na akcje Nvidia.

Market maker (animator), aby zneutralizować swoje ryzyko (tzw. Delta Hedging), musi natychmiast kupić akcje Nvidia na rynku o wartości np. 300.000 USD. Już mamy nieproporcjonalny ruch, który transferuje małą premię na zakup opcji do realnych notowań.

Następnie, jeśli cena akcji Nvidii pójdzie mocno w górę, market maker jest zmuszony kupić jeszcze więcej akcji (tzw. efekt Gammy), co może podnieść wartość jego zabezpieczenia w akcjach do 500.000 USD lub więcej.

I tak oto 10,000 USD zainwestowane w opcje generuje popyt o wartości 500.000 USD (lub więcej) na rynku akcji. Gdyby to samo 10.000 USD zostało użyte do zakupu akcji bezpośrednio, generowałby popyt tylko o wartości 10.000 USD.

Jak tu działa mechanizm wyciskania w szczegółach?

Kiedy inwestor detaliczny kupuje opcję call (gra na wzrosty), drugą stroną transakcji jest zazwyczaj market maker (MM), zwykle instytucja, której zadaniem jest zapewnienie płynności, a nie hazard. Ona musi być neutralna rynkowo i zarabiać na spreadzie.

Market maker zajmuje więc pozycję krótką. Jeśli rynek wzrośnie, traci on pieniądze, dlatego musi zabezpieczyć tę pozycję (Delta Hedging), kupując odpowiednią ilość akcji bazowych lub kontraktów terminowych (jeśli są to opcje na indeksy a nie akcje).

Wskaźnik o nazwie Delta mówi, o ile zmieni się cena opcji, gdy cena akcji, do której opcja się odnosi, zmieni się o 1 USD. Przykład: Jeśli opcja Call ma Deltę 0,50, a cena akcji wzrośnie o 1 USD, to cena opcji wzrośnie o 0,50 USD. Dla Market Makera: Delta mówi mu, jaki ułamek akcji musi kupić, by zabezpieczyć ryzyko 1 USD ruchu akcji na każdą sprzedaną opcję (np. 50% akcji dla Delta=0,50).

Drugi wskaźnik to Gamma, która mierzy, jak szybko zmienia się Delta przy zmianie ceny akcji. Dla opcji jednodniowych Gamma jest ekstremalnie wysoka, a to oznacza to, że nawet mały ruch ceny akcji powoduje gwałtowną zmianę Delty.

I teraz powstaje owa Pętla Sprzężenia Zwrotnego (The Feedback Loop). Oto jak inwestorzy detaliczni wywołują lawinę kupna, krok po kroku:

Faza 1: Masowy atak popytu, czyli kupno opcji, co zdarza się w zasadzie co dzień, animator musi natychmiast kupić pewną ilość akcji na zabezpieczenie (Delta).

Faza 2: Eksplozja Gammy, czyli gdy cena akcji rośnie albo przez popyt na rynku akcji, albo przez popyt na opcje albo z powodu… zabezpieczenia się przez animatora, Delta tych opcji rośnie gwałtownie.

Faza 3: Przymusowe zakupy, czyli ponieważ Delta gwałtownie wzrosła, modele ryzyka animatora każą natychmiast dokupić więcej akcji, bez względu na cenę, aby wyrównać swoją pozycję.

Faza 4: Pętla się zamyka, gdyż zakupy animatorów podbijają cenę jeszcze wyżej. Delta opcji znów rośnie i muszą kupić jeszcze więcej akcji. Inwestorzy indywidualni wykorzystują więc bilans animatorów rynku jako dodatkowy lewar. Małym kapitałem wymuszają na instytucjach zaangażowanie ogromnego kapitału w zakup akcji. Animator nie ma czasu czekać na odwrócenie trendu. Musi zabezpieczać się tu i teraz, co generuje agresywne zlecenia kupna. Na tym polega owo „wyciskanie”, czyli zmuszanie do agresywnych zakupów.

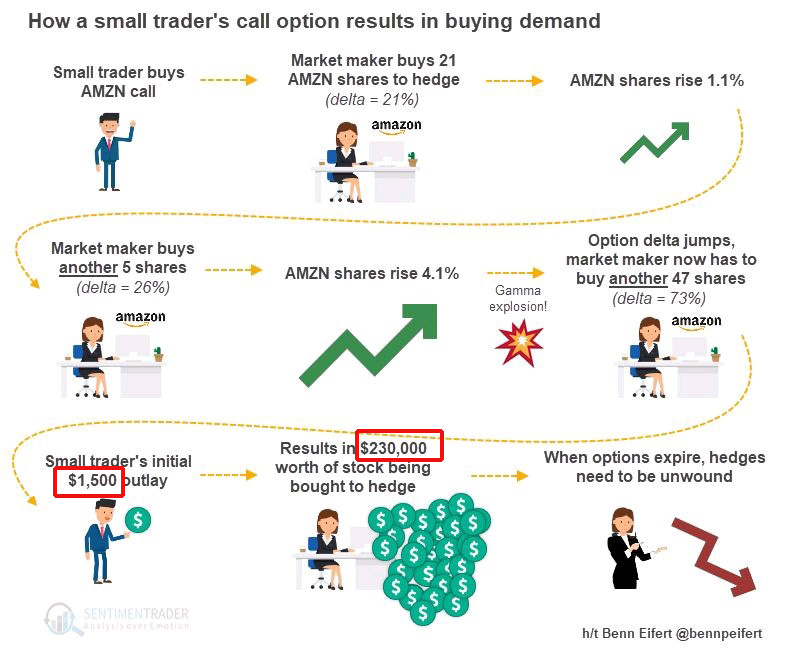

Pokazywałem kiedyś tę pętlę na przykładowym wykresie akcji Amazon, przywołam go więc ponownie dla ilustracji:

To nie jest oczywiście maszynka do pieniędzy, gwarantująca zawsze szybkie wzrosty rynku. To tylko czynnik, który może w okolicznościach wzrostu na giełdzie sprzyjać szybszym ruchom. Inwestorzy ponoszą przy tym oczywiście spore ryzyko, bo istnieje zawsze druga strona tego procederu: po sesji lub tuż przed wygaśnięciem opcji, część tego zabezpieczenia może być odwrócona. Market maker sprzedaje wcześniej kupione akcje, co może wprowadzać spadkowy impuls.

Kupowanie wszystkich dołków na akcjach i spekulacje opcjami to nie jedyne efekty działań detalu, które tak mocno wpływają na rynek w ostatnich latach. O innych efektach w kolejnym wpisie.

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.