Wczoraj pisałem o tym, że legendarny „short seller”, Jim Chanos, postawił na spadek premii w wycenie Strategy i wygrał. Premia polegała na tym, że rynek wyceniał spółkę, której modelem biznesowym jest „kupowanie i przechowywanie” bitcoinów, nawet kilka razy wyżej niż wynosiła rynkowa wartość posiadanych przez spółkę bitcoinów.

Nazwałem tę sytuację rynkową anomalią, która wręcz „prosiła się” o likwidację.

Nie wszyscy jednak zgodzą się z takim postawieniem sprawy. Na pewno nie zgodzi się prezes Strategy, który argumentował, że premia Strategy wynikała z „bitcoin yield”, którą spółka oferowała akcjonariuszom: premia Strategy wynikała z tego, że dzięki premii spółka mogła emitować akcje po cenie rynkowej, kupować bitcoiny i zwiększać liczbę bitcoinów na akcję, a tym samym generować bitcoin yield dla akcjonariuszy.

Warto zauważyć, że z każdą taką emisją, bez dopływu nowych akcjonariuszy, premia powinna się zmniejszać, a wraz z nią możliwość generowania bitcoin yield. Premia w wycenie i bitcoin yield napędzały się nawzajem, dopóki do spółki dopływały środki za akcje emitowane z premią. To mechanizm koła zamachowego.

W czerwcowym wywiadzie Michael Saylor podał kolejne uzasadnienie premii Strategy, związane z tym, że spółka finansowała się też przez emisję akcji uprzywilejowanych (ze stałą lub zmienną dywidendą) i obligacji zamiennych na akcje. Saylor powiedział: Możemy pożyczyć pieniądze za 10% rocznie (emitując akcje uprzywilejowane), zainwestować to w bitcoina, który w ostatnich 5 latach rósł o 57% rocznie. Różnica – 47% – to czysty, prawie pozbawiony ryzyka zysk dla akcjonariuszy zwykłych.

Saylor jest mistrzem finansowego szarlataństwa. Roczna stopa zwrotu z bitcoina na poziomie 57% nie jest gwarantowana; nawet pozytywna stopa zwrotu nie jest gwarantowana. Mechanizm, o którym mówi, nie jest arbitrażem, bo nie eliminuje ryzyka. Akcje uprzywilejowane trzeba obsługiwać – wypłacać 8–10% dywidendy – do czego potrzebne są przepływy finansowe, których spółka nie generuje, z wyjątkiem emisji nowych akcji. Nie będzie mieć problemu z ich emisją tak długo, jak długo cena bitcoina będzie rosła.

Prezes Strategy nie był jedynym komentatorem, który podawał uzasadnienia premii Strategy. Robili to także akcjonariusze, inni inwestorzy i analitycy. Część z tych powodów brzmi sensownie.

Strategy oferowało ekspozycję na bitcoina przed wprowadzeniem funduszy ETF inwestujących w kryptowaluty. W tym okresie spółka była jedyną „regulowaną” ekspozycją na kryptowalutę dla niemal wszystkich inwestorów instytucjonalnych, w tym dla aktywnie zarządzanych funduszy akcyjnych.

Spółka oferowała także ekspozycję na bitcoina dla inwestorów indywidualnych inwestujących przez specjalne programy inwestycyjne: konta emerytalne 401(k) czy konta IRA.

Bitcoin „w opakowaniu Strategy” był zwykłym aktywem finansowym: dostępnym bez względu na ograniczenia regulacyjne wynikające z polityki inwestycyjnej, nieposiadającym ograniczeń operacyjnych (związanych z przechowywaniem), o znanej i stabilnej sytuacji podatkowej, dostępnym jako zabezpieczenie kredytów. Nie był egzotyczną inwestycją alternatywną.

Strategy była spółką publiczną, notowaną na giełdzie, której sprawozdania finansowe były audytowane przez renomowane firmy z branży. Wielu inwestorów postrzegało więc spółkę jako bezpieczny skarbiec bitcoina (wiarygodnego depozytariusza). Liczne afery, upadłości i udane ataki hakerskie w ekosystemie krypto na pewno wspierały Strategy jako bezpieczny wehikuł bitcoinowy.

Firma Saylora postrzegana była także jako „wieczny” skarbiec bitcoina. Zakładano, że Strategy będzie cały czas kupować tokeny i cały czas emitować akcje i dług. Tak więc liczba bitcoinów w bilansie Strategy miała w długim terminie rosnąć. Wiązano nadzieje, że Strategy stanie się Berkshire Hathaway dla rynku kryptowalut.

Strategy oferowało i oferuje lewarowaną ekspozycję na bitcoina. Wynika ona z faktu, że spółka finansuje się akcjami uprzywilejowanymi i obligacjami zamiennymi. Część bitcoinów kupowana jest za dług, co tworzy dźwignię finansową. Już w grudniu 2020 roku spółka wyemitowała obligacje zamienne na akcje o wartości 650 mln USD w celu finansowania zakupów bitcoina.

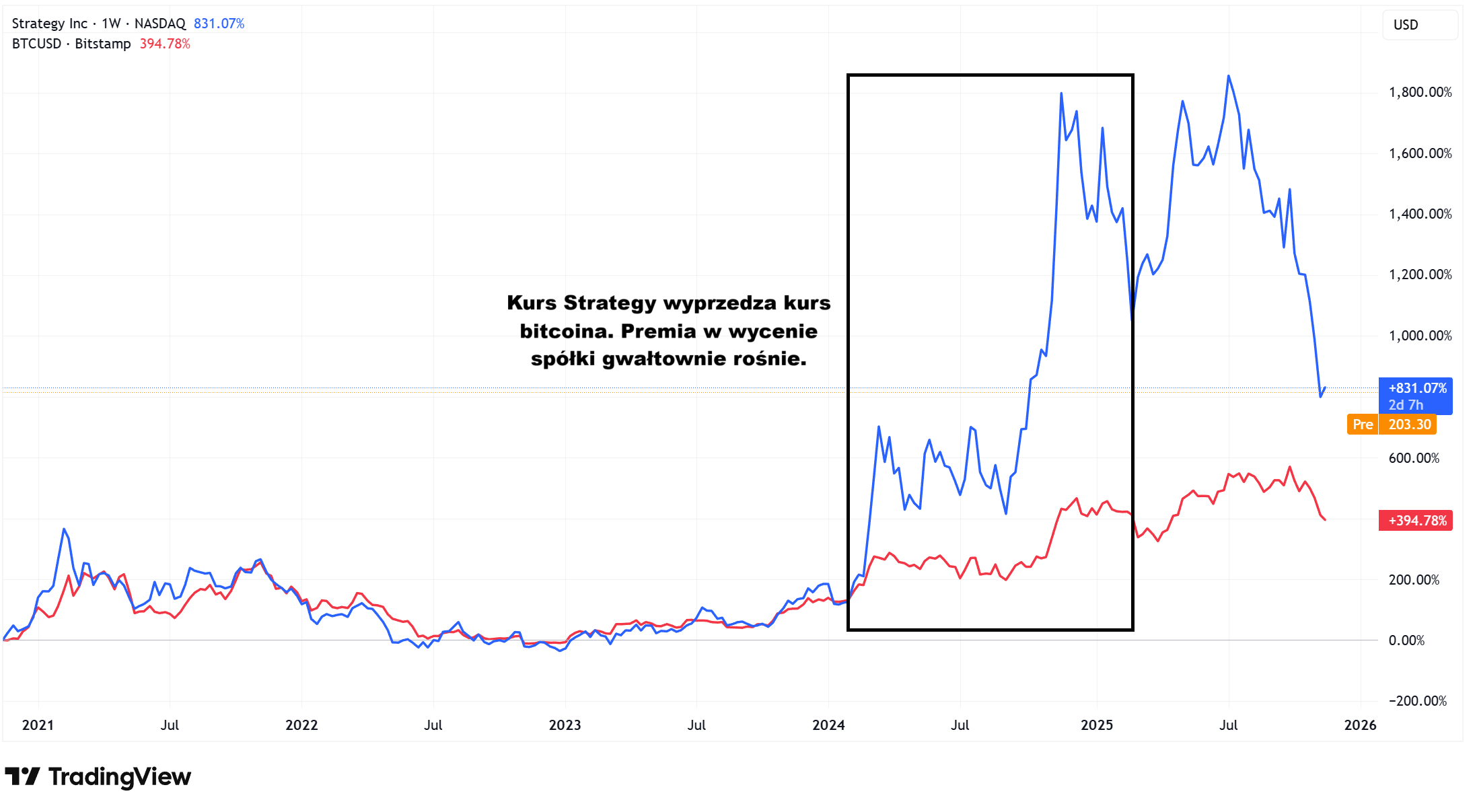

W ostatnich latach kurs Strategy rósł szybciej niż kurs bitcoina. W tym przypadku także działał samonapędzający się mechanizm: przy wzroście ceny bitcoina kurs Strategy rósł szybciej, co zwiększało premię w wycenie Strategy, co zwiększało potencjał do generowania bitcoin yield, co wspierało premię w wycenie Strategy.

Strategy miało betę wobec bitcoina znacznie powyżej 1 – często w przedziale 1,5–2,0. Dla wielu inwestorów stanowiło prosty sposób na uzyskanie lewarowanej ekspozycji na kryptowalutę bez potrzeby korzystania z instrumentów pochodnych.

Wysoka dźwignia finansowa sprawiała, że zmienność kursu Strategy była wyraźnie wyższa niż zmienność samego bitcoina, co czyniło spółkę naturalnym wehikułem dla strategii momentum oraz dla spekulacyjnie nastawionych inwestorów poszukujących aktywów o dużych wahaniach cen.

Wszystkie powyższe punkty wydają się tłumaczyć jakiś poziom premii w wycenie Strategy. Problem polega na tym, że wiele opisanych wyżej zalet spółki zaczęło znikać od początku 2024 roku – od powstania dużych, płynnych, tworzonych przez renomowane firmy funduszy ETF inwestujących w bitcoina. Wkrótce potem pojawiły się lewarowane ETF-y na bitcoina.

W tym czasie dojrzałość osiągnął też segment giełd kryptowalutowych, którego czołowym przedstawicielem była notowana na giełdzie Coinbase. Rozwinął się też rynek instrumentów pochodnych oferujących lewarowaną ekspozycję na kryptowalutę: kontraktów terminowych i bezterminowych oraz opcji. Inwestorzy otrzymali także, często ryzykowne, możliwości osiągania dochodów z bitcoina, przede wszystkim przez pożyczanie tokenów.

Co się stało z premią Strategy w 2024 roku? Wzrosła z około 1,5 na początku roku do 3,5 w listopadzie. Takie zachowanie premii nie wspiera poprawności przedstawionych wyżej uzasadnień i wskazuje, że wyjaśniają one jedynie niewielką część premii w wycenie.

Za TradingView

Czy można znaleźć inne czynniki? Bardziej rynkowe i behawioralne niż fundamentalne? Moim zdaniem nie można zapominać, że spółka miała ogromną bazę inwestorów detalicznych w dużym stopniu rekrutujących się z segmentu degeneratów. Dla tych inwestorów wskaźniki fundamentalne mają drugorzędne znaczenie.

Strategy nie była klasyczną spółką memową, ale – tak jak Tesla – miała akcjonariuszy wywodzących się z tego ruchu inwestycyjnego. Michael Saylor, podobnie jak Elon Musk, kreował się na biznesowego wizjonera, korporacyjnego celebrytę i „sympatyka” detalicznych ruchów inwestycyjnych. Doskonale widać to po stylu komunikacji Saylora – wystarczy wejść na jego profil na X.

Spółka miała barwne otoczenie informacyjne. Media regularnie informowały o kolejnych zakupach bitcoinów. Spółka była stabilnym kupującym, co oznacza, że kupowała też obsunięcia, co zwracało uwagę i wzbudzało szacunek dużej części „detalu”. Wysoka zmienność spółki sprawiała, że regularnie pojawiała się w zestawieniach największych dziennych wzrostów i spadków, co dodatkowo podkręcało zainteresowanie inwestorów.

Jeśli popatrzymy na wykres Strategy, to oczywiste jest, że spółka była znaczącą pozycją w strategiach momentum wielu inwestorów instytucjonalnych i detalicznych. Zachowanie kursu spółki sugeruje też, że musiał istnieć silny efekt FOMO. Strategy była w czołówkach zestawień najlepszych pod względem stóp zwrotu spółek z ostatnich 3 czy 5 lat.

Moim zdaniem rację miał inwestycyjny obóz, który traktował premię w wycenie Strategy jako rynkową anomalię powiązaną z turbulencjami na rynku generowanymi przez memiczny nurt inwestycyjny. Zachowanie premii w latach 2024–2025 potwierdza tę hipotezę.

Najważniejszą lekcją z tych rozważań jest idea, że jeśli jakaś anomalia długo utrzymuje się na rynku, to coraz więcej inwestorów stara się ją racjonalizować i wynajdować argumenty wyjaśniające zachowanie kursu akcji. Z reguły znajdują powody wyglądające sensownie i ściągają z siebie presję zmierzenia się z czymś, co nie ma sensu, ale funkcjonuje.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.