Detaliczni inwestorzy jako mniej poinformowani i posiadający mniej wiedzy byli od zawsze traktowani jak mięso armatnie na giełdzie. Ten rok dobitnie pokazuje znaczącą zmianę.

Inwestorzy detaliczni znajdują się w jednym z największych punktów zwrotnych w historii współczesnego rynku. To, co kiedyś było grą zdominowaną przez instytucje, teraz jest przekształcane w nową jakość przez zwykłych inwestorów i traderów siedzących przed ekranami swoich telefonów.

Inwestorzy detaliczni odpowiadają obecnie za około 16% całego wolumenu obrotu pojedynczymi akcjami w USA, czyli dwa razy więcej niż zaledwie rok temu. Oznacza to, że na każde 100 akcji będących w obrocie na rynku, 16 pochodzi obecnie od osób fizycznych, a nie od funduszy czy banków. Dzienny obrót detaliczny przekroczył 1,2 miliarda akcji, w porównaniu z około 600 milionami na początku tego roku.

Dla szybkiego porównania – udział detalu na GPW to 13% obecnie. Jednak z kilku powodów opisanych niżej nie mają oni takiej siły jak ci w USA. Za to wielu naszych inwestorów przyczynia się do wzrostu siły tych na amerykańskich giełdach.

Można by wzruszyć ramionami i skwitować stwierdzeniem- cóż to jest 16%? A jednak, ignorowanie tej siły okazywało się ostatnio katastrofalne w skutkach dla dużych graczy, choć w globalnym i długoterminowym ujęciu oni nadal rozdają karty. Zmiana jest taka, że teraz muszą się liczyć oni z detalem i nadstawiać uszu, by wybadać, co robi.

Najbardziej doniosłą akcją detalicznych inwestorów był oczywiście okres meme-manii, czyli masowe zakupy akcji spółek typu GameStop, które spowodowało wyciskanie potężnych pozycji krótkich funduszy hedingowych. W finale to fundusze wygrały dzięki większym zasobom gotówki oraz wpływami, które spowodowały ograniczenia w obrocie. Ale wyłom powstał.

Dziś instytucje na Wall Street wolą dmuchać na zimne i prowadzą specjalne statystyki monitorujące działania detalu. Jak choćby śledzenie portfeli ulubionych akcji przez indywidualnych inwestorów albo spółek technologicznych nieprodukujących zysków, które dzięki detalowi rosły bardziej w tym roku niż giełdowe tuzy.

Przypomnę przy tym, że to w dużej mierze dzięki detalowi tak szybko skończyła się zapaść rynkowa w marcu/kwietniu tego roku, gdy Trump szalał z cłami, a fundusze i banki na wyścigi pozbywały się akcji. W tym czasie detaliści masowo je odkupowali. Potężna sesja odwrotu tego trendu na wzrostowy w kwietniu była zainicjowana nawałem zleceń kupna drobnych inwestorów. Dopiero gdy trend wzrostowy faktycznie okrzepł, fundusze wróciły do zakupów. Pokazywałem kilkukrotnie na naszym profilu X.com statystyki potwierdzające tę wielką rotację, więc nie wracam już do nich. Chciałem za to pokazać coś nowego i przy okazji zaprezentować kilka ciekawych wniosków.

Zacznijmy od ciekawostki, która mocno mnie zaskoczyła swoją skalą, choć pewne podejrzenia wyszły mi w statystykach już wcześniej, co zresztą znalazło się tu na blogu, ale pokażę ponownie uaktualnione dane wkrótce.

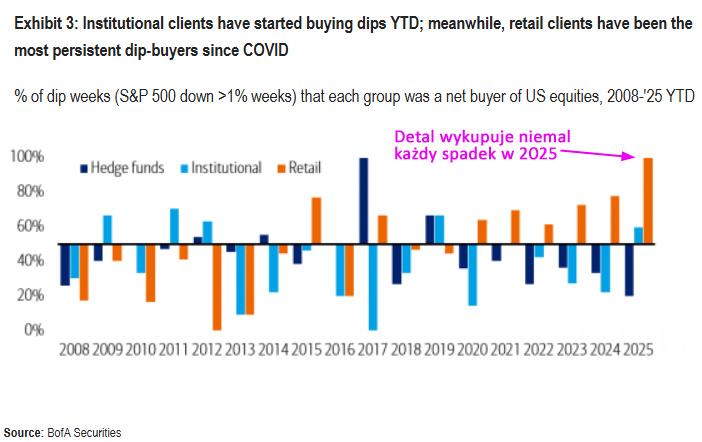

Tą ciekawostką był poniższy wykres i ukrywające się za nim procesy:

Załączony wykres pokazuje jak często poszczególne grupy inwestorów – hedge funds (granatowe słupki), inwestorzy instytucjonalni (niebieskie) i inwestorzy detaliczni (pomarańczowe) – kupowały akcje w tygodniach, gdy S&P 500 spadał o więcej niż 1%.

Oś pionowa to procent tygodni spadkowych, w których dana grupa była netto kupującym akcje USA.

Oś pozioma: poszczególne lata od 2008 do 2025 (dane do dziś).

Jeśli słupek wystaje ponad oś poziomą, to znaczy, że więcej było kupujących niż sprzedających (dlatego wynik jest podany nett), pod osią więcej było sprzedających w danej grupie.

To nic innego jak typowe BTD (Buy The Dip), czyli kup dołek jeśli kurs indeksu w danym tygodniu spadnie o przynajmniej 1%. Tak naprawdę te dane tygodniowe są tu tylko umowne, ponieważ łatwiejsze do agregacji i pokazują efekt wyraźniej. W praktyce kupuje się 1-dniowe silne dołki, co w tym roku dało największy statystycznie zysk w historii. W szczegółach to właśnie pokażę wkrótce.

Najważniejsze obserwacje wynikające z tego wykresu:

1. Inwestorzy detaliczni (pomarańczowi)

Są najbardziej konsekwentnymi kupującymi dołki od okresu COVID. O ile do 2020 roku to zwykle oni sprzedawali, gdy pojawiał się dołek, o tyle w latach 2020-2025 ponad 60–80% tygodni spadkowych kończyli na zakupach.

Wyjątkowy jest tu obecny rok 2025. Statystyka powyższa pokazuje rekordowo wysoki udział, zbliżony do 100%! Nigdy wcześniej czegoś takiego nie było! W zasadzie więc każdy spadek o 1% lub więcej od razu skłaniał detal do zakupów w tym roku. Jeśli weźmiemy pod uwagę jak płytkie zrobiły się korekty od maja, to od razu nasuwa się wniosek – detal ratuje USA przed spadkami.

Mieliśmy próbki tego choćby w ostatni piątek, gdy spadki indeksu, największe od tygodni, niemal od otwarcia giełdy zostały wykupowane.

2. Inwestorzy instytucjonalni, czyli banki inwestycyjne i fundusze emerytalne i ubezpieczeniowe (niebiescy)

Przed pandemią byli raczej zmienni, czasem aktywni w kupnie, czasem sprzedawali spadki. Od pandemii tylko sprzedawali dołek, w 2025 widać wyraźny powrót do niewielkiego kupowania dołków, zgodnie z tytułem wykresu.

Ich powrót w 2025 można interpretować jako dowód, że nie widzą fundamentalnego zagrożenia dla rynku, i że korekty postrzegają jako okazję, a nie sygnał do redukcji ryzyka.

3. Hedge funds (granatowi)

Wykazują największą zmienność – w niektórych latach agresywnie kupują spadki (np. 2016–2017), w innych wyraźnie je sprzedają (np. 2021–2023). Hedge funds działają bardziej taktycznie, często przeciwstawiając się trendom w pozostałych grupach. A w tym roku biją rekord sprzedaży, w przeciwieństwie do detalu, i mimo to indeks wcale nie chce spadać! Cóż za przewrotny odwrót sprawy. Ich działanie powoduje większą zmienność, fałszywe wybicia intraday, ale nie potrafią zmienić trendu na dobre.

Nie chcę na podstawie tych statystyk od razu wygłaszać twardej tezy, że rozochocony tym detal będzie teraz skutecznie wykupował nadal dołki, co może być okazją także dla innych day- i swing traderów na podłączenie się pod to. Nawet jeśli to się utrwali czy nasili, to ryzyko przestrzelenia istnieje zawsze, szczególnie gdy instytucje dołączą do hedge fundów i stwierdzą, że faktycznie indeksy są za wysoko. Detal zacznie tracić na tych szybkich akcjach zakupowych. Mimo to jednak ta ogromna zmiana w rynkowych przepływach wydała mi się warta poświęcenia osobnego wpisu.

To jednak nie koniec, o kilku innych obserwacjach w kolejnej części.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.