Czy rynkowe opinie publikowane przez użytkowników mediów społecznościowych mogą być użyteczne? Myślę, że tak postawione pytanie wzbudzi sporo kontrowersji.

Część czytelników odpowie, że wielu inwestorów posiadających realne umiejętności inwestycyjne regularnie publikuje w mediach społecznościowych swoje przemyślenia i analizy. Takie treści mogą stanowić świetny materiał edukacyjny, inspirację do przeprowadzenia własnych analiz, a nawet zostać wykorzystane jako gotowe analizy inwestycyjne w celu otwarcia określonych pozycji.

W lipcu pisałem o tym, jakie kryteria stosować, by oceniać publikowane w sieci treści inwestycyjne i ich autorów.

Część czytelników może stwierdzić, że przeciętny inwestor, a więc także przeciętny inwestor piszący w mediach społecznościowych, nie posiada rynkowej przewagi. Jego rynkowe opinie nie będą miały użyteczności, a prognozy będą się zapewne sprawdzać z „losową poprawnością” na poziomie 50%.

Trzech badaczy: Xingji Li, Aaron R. Kaufman i Nasser Alansari, empirycznie sprawdziło tę ideę na gigantycznej bazie danych obejmującej 550 mln wpisów ponad 7 mln użytkowników inwestycyjnej platformy społecznościowej StockTwits w latach 2008–2022.

StockTwits to Twitter dla inwestorów. Platformę założyli Howard Lindzon i Soren Macbeth w 2008 roku. Użytkownicy używają w niej tickerów do oznaczenia instrumentów finansowych, o których piszą, i mogą za pomocą hashtagów określać swoje bycze lub niedźwiedzie nastawienie. Autorzy badania byli też w stanie „odczytywać” sentyment przez analizę kluczowych słów i wyrażeń.

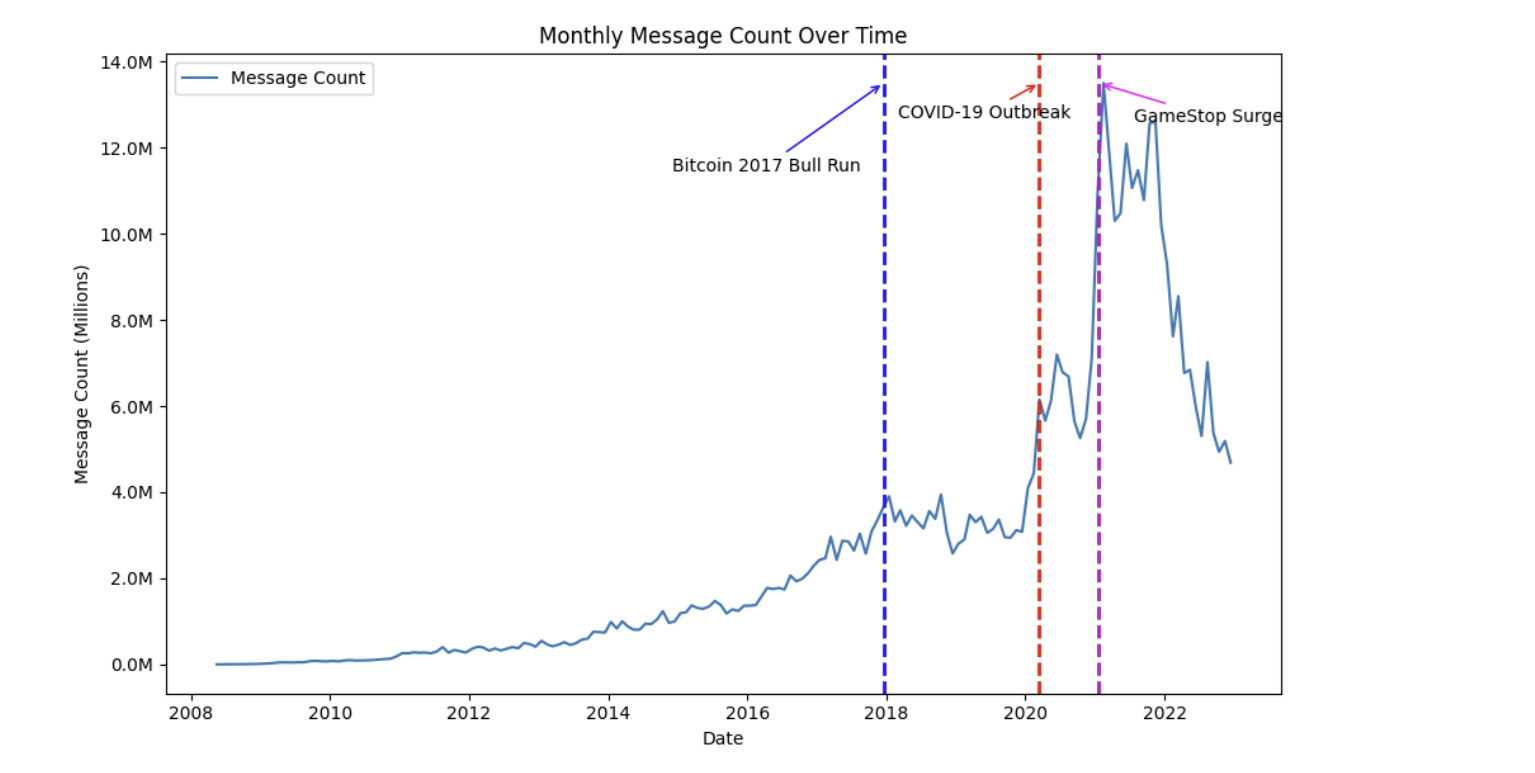

Badacze zebrali dane o wszystkich wiadomościach wysłanych w okresie 2008–2022, w tym o wiadomościach skasowanych później przez użytkowników. Udostępnili tę bazę wszystkim zainteresowanym. W formacie pliku tekstowego CSV ma ona wielkość 50 gigabajtów.

Stworzona baza stanowi świetny wgląd w historię amerykańskiego rynku akcyjnego, a przede wszystkim udziału indywidualnych inwestorów na tym rynku. Pokazuje eksplozję aktywności w czasie hossy bitcoina z 2017 roku, pandemii COVID-19 oraz manii spółek memowych, a także późniejszy spadek aktywności w czasie bessy z 2022 roku.

Za Li, Kaufman i Alansari

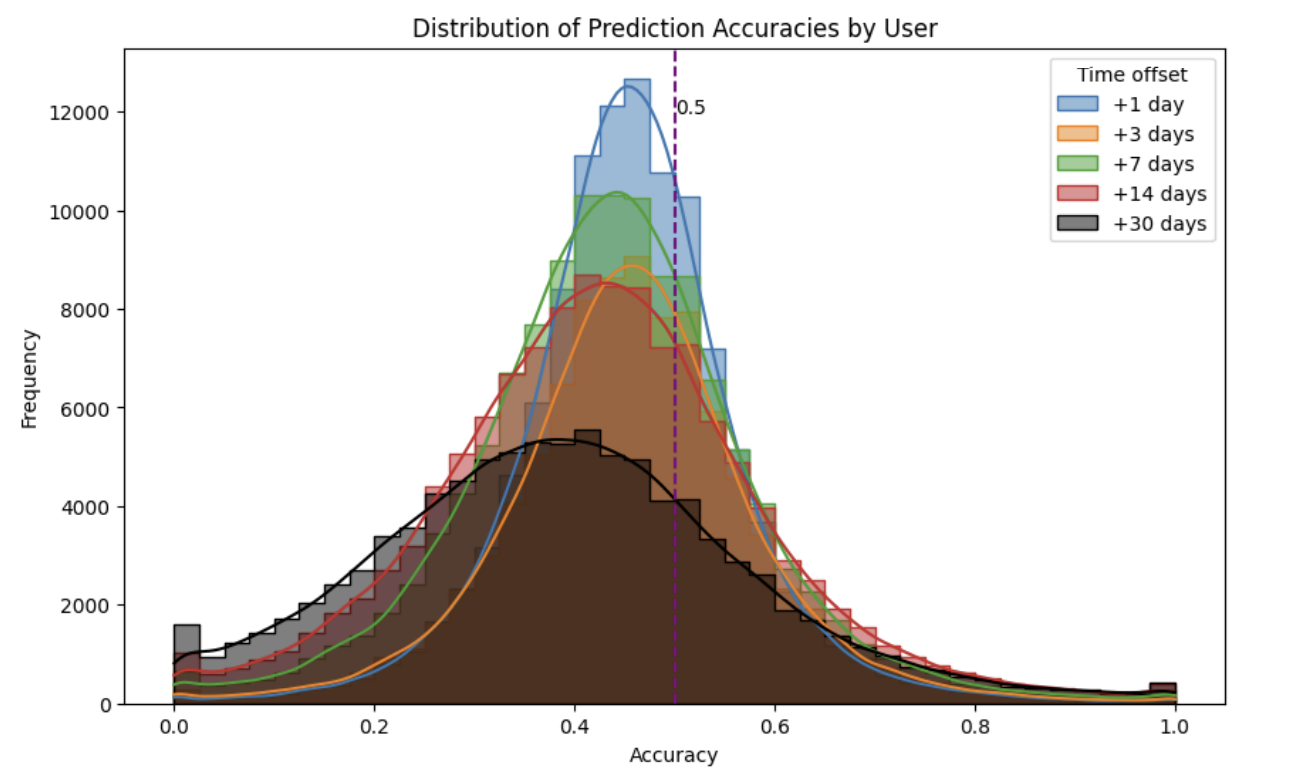

Li, Kaufman i Alansari sprawdzili jak dobre są prognozy użytkowników StockTwits. W tym celu wzięli pod uwagę wpisy dotyczące 50 najpopularniejszych instrumentów, które miały oznaczenie sentymentu (byczy lub niedźwiedzi), i sprawdzili, jak walory spisywały się 1, 3, 7, 14, 28 i 30 dni po publikacji. Wyniki ich analizy pokazuje poniższy wykres.

Za Li, Kaufman i Alansari

Na wykresie zbudowano rozkłady skuteczności użytkowników w różnych horyzontach czasowych. Linia przerywana na wykresie pokazuje 50% skuteczności (rzut monetą).

Warto zauważyć, że badania obejmowały okres hossy na rynku. Tak więc użytkownicy, którzy by zawsze zakładali wzrost, osiągaliby skuteczność znacznie powyżej 50%. Z wykresu wynika jednak, że więcej użytkowników StockTwits „trafiało” gorzej niż rzut monetą, a nie lepiej.

Na wykresie widać asymetrię rozkładów skuteczności. Lewa strona (poniżej 0,5), czyli użytkownicy, których przewidywania są gorsze niż rzut monetą, ma grubszy ogon niż prawa, co oznacza, że więcej osób systematycznie się myli, niż konsekwentnie trafia. W społeczności StockTwits więcej użytkowników przewiduje rynek błędnie niż poprawnie i robi to częściej, niż wynikałoby z czystej losowości.

W dłuższych horyzontach widać „grubsze ogony” – więcej inwestorów wyraźnie lepszych lub wyraźnie gorszych od losowości. Ten ostatni wynik można wyjaśniać tym, że im dłuższy okres, tym większa szansa, że cena odzwierciedla zmiany w wartości fundamentalnej spółki, którą część inwestorów jest w stanie poprawnie lub błędnie ustalić.

Inwestorzy, którzy regularnie się mylą, są równie przydatni jako sygnały inwestycyjne, co inwestorzy, którzy niemal zawsze mają rację. Czy w ten sposób można by wykorzystać StockTwits jako sygnał inwestycyjny?

Na przeszkodzie może stanąć trwałość wyników. Badacze sprawdzili, czy użytkownicy „wygrywający” i „przegrywający” z rynkiem byli w tym konsekwentni, czy może mieli po prostu dużo szczęścia albo pecha. Podzielili aktywność każdego użytkownika na dwie połowy – pierwszą i drugą część wszystkich jego wpisów – a następnie osobno obliczyli skuteczność przewidywań w obu okresach.

Jeśli mielibyśmy do czynienia z rzeczywistymi umiejętnościami lub antyumiejętnościami, to wyniki drugiej połowy analizy powinny być zbliżone do wyników pierwszej połowy. Dla najdłuższego okresu, jednego miesiąca, okazało się, że 80% użytkowników, którzy w pierwszej połowie „zgadywali” gorzej niż losowo, pozostali gorsi także w drugiej, a 67% tych, którzy byli lepsi niż losowo, utrzymali przewagę. Dla krótszych okresów ten wskaźnik jest niższy: dla jednego dnia wynosi 72% (tylu dalej częściej się myliło) i 62% (tylu dalej częściej miało rację).

Widzimy więc wyraźny „powrót do średniej”. Można jednak stwierdzić, że na platformie widać powtarzalne wzorce skuteczności – część osób konsekwentnie trafia, a jeszcze więcej konsekwentnie się myli.

Istnieje niewielka grupa „consistent outperformers” (trwale wygrywających). Być może są to ludzie z rzeczywistym dostępem do informacji, na przykład branżowi specjaliści. Mogą to być też inwestorzy z realnym doświadczeniem w tradingu, z silnym skupieniem na jednym instrumencie (np. TSLA, BTC).

Można też zauważyć grupę „consistent underperformers” (trwale przegrywających). Wyobrażam sobie tych „antyskutecznych” jako emocjonalnych inwestorów, których zachowania, na przykład kupowanie w panice lub sprzedawanie po spadkach, mają wartość sygnału kontrariańskiego. Także stadni inwestorzy, którzy reagują z opóźnieniem na trendy, mogliby wejść do grupy „antyskutecznych”.

Moim zdaniem kluczowym wnioskiem z badania Li, Kaufman i Alansari jest idea, że w kontekście sygnałów rynkowych media społecznościowe są wielkim generatorem szumu, niczym więcej. Intuicja podpowiada mi, że łatwiej jest zbudować własną strategię inwestycyjną niż stworzyć narzędzie do „odszumiania” inwestycyjnych mediów społecznościowych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.