Wczoraj wspomniałem, że jedną z oznak przegrzania segmentu amerykańskiego rynku akcyjnego „opanowanego” przez indywidualnych inwestorów jest skala popularności zwrotów biznesowych, w których spółki porzucają swoją działalność operacyjną i stawiają na model biznesowy quasi-skarbca z bitcoinami lub innymi kryptowalutami.

Wall Street Journal podaje, że od początku czerwca aż 98 spółek ogłosiło taki pivot (zmianę modelu biznesowego) i zapowiedziało pozyskanie 43 mld USD na zakup kryptowalut do swojego portfela. Od początku roku w tym celu spółki pozyskały 86 mld USD. Liderem w zdobywaniu finansowania na zakup bitcoina jest oczywiście Strategy.

Strategy, wtedy jako MicroStrategy, było pionierem w tym modelu biznesowym. Spółka programistyczna zaczęła kupować bitcoina w 2020 roku jako alternatywę dla gotówki w bilansie spółki. Linia biznesowa quasi-wehikułu przechowującego bitcoiny po jakimś czasie stała się wiodącą działalnością spółki. MicroStrategy przyjęła strategię pozyskiwania finansowania, najpierw przez emisje akcji, a teraz przez różnorodne papiery udziałowe i dłużne, w celu kupowania i gromadzenia w bilansie bitcoinów.

Była to bardzo korzystna dla spółki strategia biznesowa, bo MicroStrategy wyceniana była dużo wyżej niż wartość zgromadzonych przez firmę bitcoinów. W tej sytuacji oczywistą strategią było sprzedawanie akcji (wycenianych z premią do wartości bitcoina) i kupowanie za nie bitcoinów. Jeśli akcje warte są 100 dolarów, a wartość zgromadzonych bitcoinów to 50 dolarów na akcję, to sprzedawanie akcji w ramach wtórnych emisji po 100 dolarów i kupowanie za nie bitcoinów jest przepisem na „drukowanie” pieniędzy.

Istnieje kilka sensownych hipotez tłumaczących premię Strategy:

- udostępnianie ekspozycji na bitcoina inwestorom, którzy z powodów regulacyjnych nie mogą jej uzyskać, kupując bitcoiny lub ETF-y inwestujące w bitcoiny

- udostępnianie zlewarowanej ekspozycji na bitcoina

Dużo trudniej jest wyjaśnić, dlaczego spółki, które kopiują model Strategy w odniesieniu do bitcoina, także notowane są z premią. Oczywiście dotyczy to również firm pozyskujących inne kryptowaluty, np. ethereum, solana albo dogecoin lub koszyki kryptowalut, i trzymających je w portfelu.

Łatwo jest natomiast wyjaśnić, dlaczego ten model biznesowy jest popularny. Jeśli można nabyć akcje mikrospółki za kilka milionów dolarów i ogłosić zamiar pozyskania 100 mln dolarów na zakup kryptowaluty, i dzięki temu rynkowa wycena spółki wzrośnie do kilkuset milionów dolarów, to kupno takiej spółki i zmiana modelu biznesowego jest świetną decyzją biznesową – podobnie jak zrobienie pivotu przez dotychczasowych akcjonariuszy.

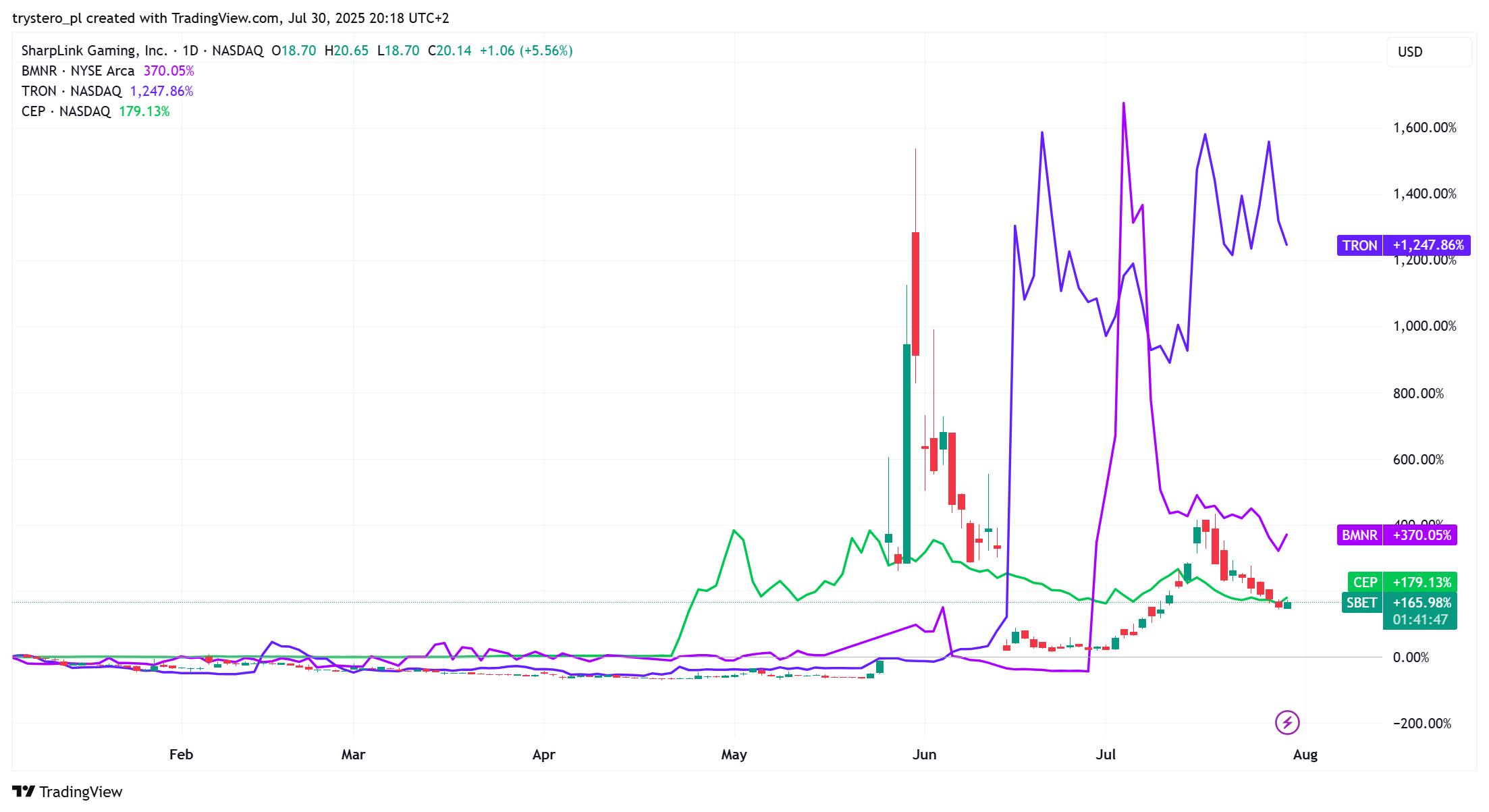

Nie dziwi więc fakt, że w projekty quasi-skarbców z bitcoinami angażują się znane firmy finansowe, znane fundusze i znane nazwiska – nie tylko w branży kryptowalut. W nowej fali „crypto treasury companies” szczególnie wyróżniają się trzy projekty: Twenty One Capital, Bitmine Immersion Technologies oraz Tron Inc.

Twenty One Capital, powstała z inicjatywy Tethera, SoftBanku i giełdy Bitfinex, które wnoszą do „skarbca” ponad 42 000 bitcoinów, co czyni ją trzecią największą firmą skarbową BTC na świecie. Projekt wspierany jest przez Cantor Fitzgerald, a na jego czele stanął Jack Mallers, znany promotor bitcoina. Na giełdę ma trafić poprzez połączenie ze związanym z Cantor Fitzgerald wehikułem typu SPAC. Po tej informacji notowania SPAC wzrosły z około 10 dolarów do około 30 dolarów. Wniesione do Twenty One Capital bitcoiny stały się trzy razy „droższe”.

Jak zauważył Matt Levine, nie ma sensu sprzedawać bitcoinów na giełdach kryptowalutowych, jeśli można je „sprzedać” trzy razy drożej na rynku akcyjnym. Nie można ich jednak sprzedać za gotówkę, bo lock-upy i płynność ograniczają możliwości wyjścia z inwestycji.

Founders Fund Petera Thiela i Galaxy Digital Mike’a Novogratza oraz inni inwestorzy zainwestowali w spółkę Bitmine Immersion Technologies (kapitalizacja 26 mln USD) i ogłosili zamiar pozyskania 250 mln USD na zakup etheru. Spółka zyskała ponad 800% na wartości w kilka dni po ogłoszeniu strategii. W tym przypadku inwestorzy nie wnoszą tokenów do spółki, lecz pozyskują finansowanie na ich zakup.

Trzeci projekt to Tron Inc., czyli efekt odwrotnego przejęcia między małym producentem zabawek SRM Entertainment, a firmą krypto-założyciela Justina Suna – Tron Inc., którą to nazwę przybrała „nowa” spółka. W ramach transakcji spółka pozyska tokeny tron o wartości rynkowej 100 mln USD. Jej akcje wzrosły w kilka dni ponad 1000%.

Wykres poniżej pokazuje notowania wymienionych w tekście nowych firm – quasi-skarbców kryptowalut.

Za Trading View

Jest oczywiste, dlaczego firmy robią opisane wyżej zwroty biznesowe. Dlaczego inwestorzy – można zakładać, że indywidualni inwestorzy – maniakalnie kupują akcje tych spółek? Zaproponuję trzy wyjaśnienia: naiwne, cyniczne i techniczne.

Część inwestorów może opierać swoją decyzję na rynkowej historii Strategy, której kurs wzrósł kilka tysięcy procent w ostatnich kilku latach – więcej niż cena bitcoina. Być może zakładają, że nowe spółki – quasi-skarbce bitcoina – powtórzą ten sukces.

Myślę, że zdecydowana większość inwestorów „wskakuje do startującej rakiety”, bo pamięta, że kilka dni czy kilka tygodni temu podobna informacja spowodowała spektakularny wzrost kursu. Inwestowanie, w swojej najprostszej postaci, to wyszukiwanie wzorców, które zadziałały w przeszłości, i zakładanie, że zadziałają także tym razem.

Nie różni się to specjalnie od postawy inwestorów na GPW, kupujących akcje spółki po każdym ESPI z informacją o podpisaniu listu intencyjnego, umowy ramowej, przejęciu innej spółki czy rozpoczęciu nowej działalności – jeśli tylko jest ona związana z sektorem obronnym. Nie ma znaczenia, jak bardzo słabe podstawy ma list intencyjny albo jak bardzo marginalna dla wyników będzie nowa działalność spółki w sektorze obronnym. Ceny akcji rosną po takich komunikatach – jest wzorzec, zakładamy, że będą rosnąć po następnych komunikatach.

Warto też zauważyć, że często chodzi o spółki o niewielkiej kapitalizacji i małej liczbie akcji w wolnym obrocie, a więc takie, na których łatwo wygenerować spektakularne ruchy cen – zwłaszcza na rynkach, gdzie kupowaniu nie przeszkadza przewodniczący sesji. Dlatego 2-cyfrowe czy 3-cyfrowe wzrosty nie są w tym przypadku zaskoczeniem – w dobie liczących tysiące uczestników forów inwestycyjnych

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.