Jest ok. 100 spółek, które spełniają kryteria wejścia do indeksu S&P 500, ale zostały subiektywną decyzją zarządzających składem indeksu nie włączone do niego. Naśladujące indeksy fundusze, nazywane powszechnie pasywnymi, to de facto fundusze aktywne. Tylko zarządzają nimi ci, którzy tworzą indeksy.

Prof. Adriana Z. Robertson z University of Chicago w pracy „Passive in Name Only: Delegated Management and «Index» Investing” („Pasywne tylko z nazwy: Delegowane zarządzanie i inwestowanie indeksowe”) stawia tezę, że pasywne inwestowanie nie jest tak naprawdę pasywne. Przez pasywne inwestowanie rozumiemy bowiem naśladowanie indeksu, czyli wskaźnika cen akcji grupy firm. Problem polega na tym, że skład wszystkich indeksów jest tworzony przez ludzi. Co prawda, wiele z nich jest zarządzanych za pomocą ustalonych reguł. Ale reguły te są także ustalane przez ludzi. A poza tym ciągle się zmieniają.

Jak podaje prof. Robertson w pracy „The (Mis)uses of the S&P 500” („Nadużycia S&P 500”) metodologia dobierania spółek do indeksu S&P 500 tylko od 1 stycznia 2015 r. do 30 kwietnia 2018 r. zmieniła się co najmniej osiem razy. Co więcej, metodologie nawet najbardziej popularnych indeksów pozostawiają miejsce na subiektywne decyzje ludzi. Przykładowo reguły umieszczenia w indeksie S&P 500 definiują jakie warunku musi spełnić spółka, by stać się jego częścią. Chodzi o kapitalizację co najmniej 6,1 mld USD. Do tego dochodzą kryteria dotyczące płynności m.in. co najmniej 250 000 akcji powinno zmienić właściciela w każdym z sześciu miesięcy poprzedzających ocenę spółki.

Ale część kryteriów określonych jest jako „powinien”, a nie „musi”, co także daje możliwość swobodnej interpretacji. Spełnienie tych i innych wymagań nie oznacza automatycznego dodania do indeksu, a jedynie otrzymują one prawo bycia rozważanym jako członka indeksu. Dodatkowo to są kryteria dodania do indeksu, ale jak się już jest w indeksie to niekoniecznie trzeba je spełniać. Uznaje się bowiem, że takie podejście minimalizuje zmienność indeksu, która to jest uważana za pożądaną cechę.

Prof. Robertson podaje przykład, który świetnie pokazuje jak bardzo skład indeksu S&P 500 jest zależny od subiektywnych decyzji ludzi. Oto 19 marca 2018 r. firma Nektar Therapeutics, która wcześniej była częścią indeksu S&P SmallCap 600, została dodana do indeksu S&P 500. I stało się to mimo tego, że firma nie spełniała żadnego z kryteriów finansowych. Bo, zgodnie z zasadami, nie musiała, a jedynie mogła je spełniać. W zasadach tworzenia indeksu jest bowiem zapis, który pozwala tzw. Komitetowi Indeksu, dodać do indeksu spółkę, która nie spełnia wymagań finansowych, o ile członkowie Komitetu uznają, że „zwiększy to reprezentatywność indeksu”. Co ciekawe, 1,5 roku później ten sam komitet zmienił zdanie i usunął Nektar Therapeutics z S&P 500.

Autorka pracy analizowała także okres od 1 stycznia 2015 r. do 31 grudnia 2017 r. W tym okresie było 735 dni handlowych na giełdzie. Przeciętnego dnia w tym okresie było 615 firm, które spełniały kryteria dodania do indeksu, a w indeksie było ich tylko ok. 500. Tak więc każdego dnia na giełdzie w USA jest notowanych ok. 100 firm, które spełniają kryteria dodania do indeksu S&P 500, ale nie zostały do niego dodanych subiektywną decyzją osób określających skład indeksu. Mimo tego, ok. 60 proc. funduszy naśladujących indeks S&P 500 reklamuje się jako „pasywne”.

Kwintesencją pasywności jest brak aktywności. Dlaczego zatem na rynku amerykańskim nie ma nawet jednego indeksu, który by stosował strategię „kup i trzymaj”? Odpowiedź na to daje analiza przeprowadzona przez prof. Robertson. Policzyła ona stopę zwrotu z portfeli, które miały taki skład jak indeks S&P 500 pierwszego giełdowego dnia roku 1990, 1995, 2000, 2005 i 2010. I wszystkie one przegrały ze stopą zwrotu z indeksu S&P 500. Co z tego wynika?

To, że powszechnie nazywane pasywnymi fundusze nie są tak naprawdę pasywne. Ale nie są pasywne z dobrego powodu. Po prostu, umiarkowanie aktywna strategia stosowana przez zarządzających składem indeksu S&P 500 przynosi wyższą stopę zwrotu, niż pasywna. Zdaniem prof. Robertson inwestowanie pasywne to de facto inwestowanie aktywne, w którym zarządzanie jest delegowane do ustalających kryteria doboru do indeksu.

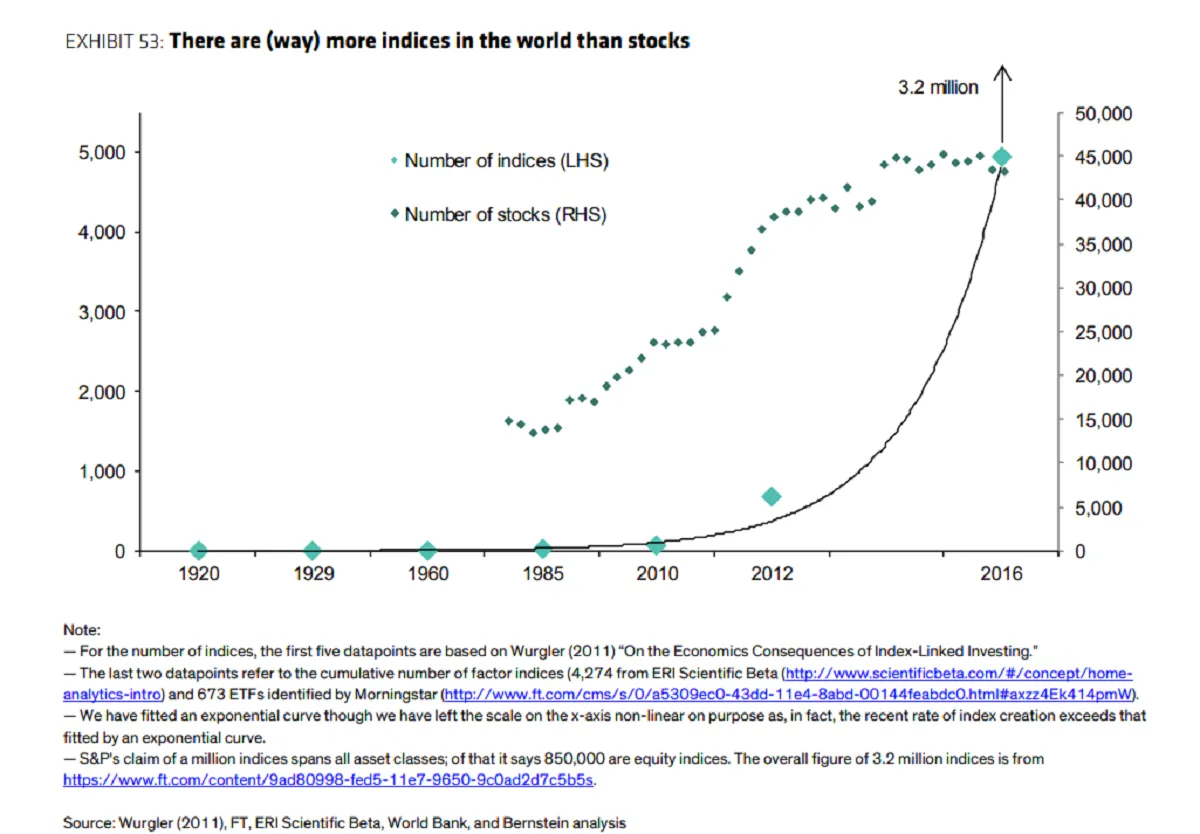

Od lat moda na kopiowanie przez zarządzających indeksów i nazywanie takiego inwestowania pasywnymi sprawia, że nastąpił boom na rynku tworzących indeksy. Analitycy z firmy Sanford C Bernstein & Co zauważyli, że już w 2016 r. liczba indeksów przekroczyła liczbę spółek o wysokiej płynności, których liczbę szacuje się na 3000. Tworzenie kolejnych indeksów polega więc na wymyśleniu reguły, według której wybierzemy z tych 3000 firm spółki do indeksu. 3000 firm może nie wydawać się dużo, ale liczba możliwych kombinacji to tzw. googol, czyli jeden i sto zer. W 2019 r. w USA na każdy indeks przypada średnio pięć funduszy go naśladujących, ale 75 proc. indeksów było używanych jako benchmark przez tylko jeden fundusz.

Wykres 1. Liczba indeksów versus liczba bardzo płynnych spółek. W okolicach 2016 r. liczba indeksów przekroczyła liczbę bardzo płynnych spółek.

Źródło: Dani Burger „Investing in Index Funds Is No Longer Passive”

Marketingowy trik zarządzających funduszami polega na tym, że gdy chcą oni stworzyć fundusz stosujący wymyśloną przez nich strategię, to zamawiają u firmy tworzącej indeksy, indeks stosujący tę strategię. Następnie zakładają fundusz, który reklamują jako pasywny, no bo kopiuje indeks, nie wspominając, że to oni sami wymyślili reguły dobierania spółek do tego indeksu. Co więcej, często twórcą indeksu jest jest podmiot powiązany z zarządzającym. Prof. Robertson badała 571 funduszy i w 81 przypadkach miała miejsce taka właśnie sytuacja. I wszystkie te 81 funduszy określały się w materiałach reklamowych jako pasywne.

Przykładowo ETF VanEck Vectors Retail, określany jako pasywny, naśladuje indeks U.S. Listed Retail 25 Index. Dalej w prospekcie funduszu znajdziemy jednak informację, że U.S. Listed Retail 25 Index to własność MVIS, spółki zależnej właściciela funduszu. Podobnie ETF SPDR SSGA Gender Diversity ma za zadanie kopiować SSGA Gender Diversity Index. W prospekcie możemy jednak przeczytać, że ten indeks został stworzony przez spółkę zależną funduszu.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

VTI rozwiązuje ten problem