To kolejna silna korekta w USA, podczas której fundusze mocno wyprzedają akcje, a inwestorzy detaliczni je skupują. Tę jakże odmienną perspektywę oceny rynku wyjaśniałem w części pierwszej od strony detalicznych inwestorów. Tym razem spójrzmy oczami funduszy.

Skoro wiadomo, że i tak za jakiś czas giełdy wrócą do wzrostów i bicia rekordów, to w jakim celu fundusze pozbywają się tych akcji, generując koszty, stresy i czasem mocno nieudany timing? A z pewnością po prostu tworząc ten spadkowy trend.

Odpowiedzi jest kilka.

Fundusze są zarządzane przez profesjonalistów, którzy stosują zaawansowane strategie zarządzania ryzykiem. W okresach dużej zmienności, takich jak obecna korekta wywołana taryfami Trumpa, fundusze szybko redukują ekspozycję na akcje, aby ograniczyć straty i chronić kapitał klientów. Fundusze hedgingowe i CTA (Commodity Trading Advisors) często używają modeli ilościowych i algorytmów, które automatycznie zmniejszają pozycje w odpowiedzi na sygnały rynkowe, takie jak wzrost indeksu VIX (tzw. „wskaźnika strachu”) czy spadki indeksów.

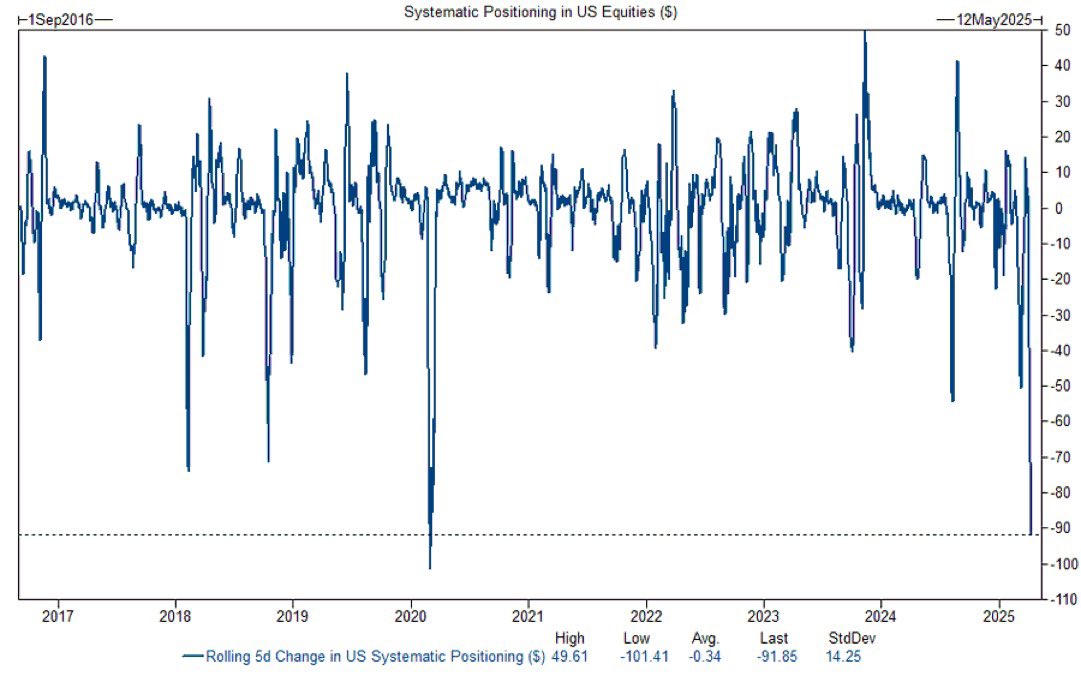

Widać to na poniższym wykresie, pokazującym zmiany zaangażowania funduszy grających za pomocą wszelkiego rodzaju algorytmów, wśród których znajdują się właśnie CTA, czyli tzw. managed futures, najbardziej chyba agresywne w tej grze na Wall Street:

Ujemna wartość oznacza, że ich łączna pozycja jest krótka na akcje i sięgnęła wielkością niemal tej podczas krachu covidowego. Podobnie pozycje krótkie dominują w funduszach typowo grających w oparciu o fundamenty.

Fundusze aktywnie zarządzane działają w krótkim terminie, reagując na zmienność i impet rynkowy. W obecnej sytuacji, gdzie indeks S&P 500 wszedł w korektę (spadek o ponad 10% od szczytów), a Nasdaq nawet w bessę (spadek o ponad 20%), automatyczne strategie tych funduszy wywoływały sprzedaż akcji, aby uniknąć dalszych strat.

Fundusze są poddane presji i oceniane na podstawie wyników w krótkim i średnim terminie. Redukcja ekspozycji na akcje w trakcie korekty jest zgodna z ich mandatami, które często wymagają minimalizowania ryzyka w okresach niepewności, takich jak obecne wojny handlowe.

Jednym słowem, wszystkie one realizują swoją politykę inwestycyjną, w której ryzykiem aktywnie się zarządza. A że takich portfeli nie da się zmniejszyć w jeden dzień, trwa to czasem tygodniami lub nawet miesiącami. No i nie można przekreślić najgorszego, że z takiego chaosu wyłoni się realna, męcząca bessa, która wymaga większych dopasowań.

Druga strona medalu ich strategii to po prostu walka o zysk. Przynajmniej taka jest wersja dla klientów. Rewolucja pasywna mocno podniosła poprzeczkę oczekiwań, a skoro fundusz akcji nie dostarcza zysku lepszego niż indeksowanie (tzw. alfa), to przestaje być atrakcyjny, a jego usługi coraz mniej stają się pożądane. Musi więc pokazać owo alfa za pomocą timingu, lepszej selekcji akcji, trafniejszych prognoz, sprawniejszym modelom i algorytmom. Z definicji są to wszystko działania proaktywne, które muszą wykazać się znaczącym wzmożeniem w momencie pogarszającej się koniunktury.

To nie znaczy wcale, że fundusze lepiej prognozują przyszłość. One po prostu próbują się do niej dobrze przygotować i odpowiednio zareagować, a czasami same tę przyszłość tworzą swoimi ogromnymi zleceniami.

W skrajnych przypadkach są także zmuszone do pewnych negatywnych dla rynku działań, nawet jeśli ich wizja tego nie przewiduje. Np. wtedy, gdy ich klienci wypłacają środki, co zmuszą je do podaży, by zamienić akcje na gotówkę. Albo sama zmienność rynków zmusza je do zmniejszenia ryzyka (delewarowanie). Bądź też rzeczywiście popełnią błędy i zostają zmuszone do gwałtownego ich naprawienia. Tak było z Japonią w 2024, gdy umocnienie jena wymusiło ogromną podaż akcji w USA i na świecie, ponieważ wszyscy robili to samo na zbyt wąskim rynku (pożyczanie w jenie i kupno za to akcji Wspaniałej 7).

Fundusze mają dostęp do szczegółowych danych makroekonomicznych, modeli prognostycznych i analiz, które wskazują np. obecnie na potencjalne negatywne skutki taryf, takie jak wzrost inflacji i spowolnienie wzrostu gospodarczego. To skłania je do szybkiego działania. Muszą być gotowe w każdej chwili na weryfikację od negatywnej strony, czyli wtedy, gdy klient zapyta: dlaczego macie tyle akcji, skoro rynek spada?

Fundusze hedgingowe i CTA używają dodatkowo opcji, kontraktów futures i innych instrumentów do zabezpieczania pozycji lub spekulacji na spadki. W obecnej sytuacji mogą zajmować krótkie pozycje na indeksy lub akcje, co dodatkowo napędza wyprzedaż, która przenosi się na parkiety akcyjne.

Fundusze hedgingowe, stosujące dźwignię finansową, mogą być również, tak jak zwykli inwestorzy detaliczni, zmuszone do sprzedaży aktywów w odpowiedzi na wezwania do uzupełnienia depozytów (margin calls), co nasila spadki w okresach paniki.

Sprzedaż akcji przez fundusze, zwłaszcza hedgingowe i CTA, może wywoływać efekt kaskadowy, gdzie automatyczne zlecenia stop-loss pogłębiają spadki. To tworzy wrażenie paniki, choć jest to często wynik algorytmicznych strategii lub po prostu automatycznego działania na ryzyku.

W obecnej sytuacji reakcja funduszy jest uzasadniona nie tylko od strony algorytmów, ale także od fundamentalnej, fundusze aktywne akcyjne czy makro reagują na realne ryzyko systemowe: taryfy Trumpa wprowadzają niepewność na niespotykaną skalę – potencjalne wojny handlowe z Chinami, UE, Meksykiem i Kanadą mogą wywołać globalne spowolnienie gospodarcze. Fundusze, świadome historycznych przykładów (np. taryfy Smoot-Hawley z 1930 r., które pogłębiły Wielką Depresję), szybko redukują ryzyko, sprzedając akcje i zwiększając pozycje w bezpiecznych aktywach, takich jak obligacje skarbowe USA czy złoto.

Obecna sytuacja, z potencjalnym ryzykiem recesji, może różnić się od wcześniejszych korekt, pogarszając nastroje i wymuszając dalszą podaż. Wskaźnik niepewności pobił wszelkie rekordy, a nie wiadomo jakie szalone pomysły ma jeszcze w zanadrzu Trump. Klient oczywiście będzie zły, jeśli jego fundusz reaguje zbyt wcześnie na spadki, ale podobnie zły będzie, gdy jego fundusz zareaguje za późno lub wcale.

Źródłem podaży jest również okresowy rebalancing. Na koniec kwartału czy roku trzeba dopasować portfele, a przy mocnych ruchach i przy tak ogromnych kwotach same fundusze emerytalne potrafią kupować lub sprzedawać w krótkim okresie za dziesiątki miliardów dolarów.

Szybka reakcja na taryfy Trumpa odzwierciedla profesjonalne podejście do zarządzania ryzykiem, choć oczywiście może prowadzić do nadmiernej wyprzedaży, zwłaszcza jeśli rynek przesadnie wycenia negatywne skutki ceł. Jeśli Trump złagodzi politykę celną (np. poprzez negocjacje), fundusze mogą szybko wrócić na rynek, napędzając odbicie.

Fundusze walcząc o benchmarki, o klienta, o prestiż, o ogromne prowizje, muszą więc reagować na znaczące zmiany rynkowe, jakie mamy teraz. Ich własna polityka i zasady wymuszają pewne konieczne ruchy. Inwestor detaliczny nie ma w zasadzie żadnych wymogów tego typu, nie jest za to rozliczany, nie zależy od nikogo, a przy tym sam staje się bossem wobec swojego funduszu, któremu powierza środki.

W zasadzie więc nie chodzi tutaj o starcie kompetencji między detalem a funduszami, raczej o rozbieżny status wobec zobowiązań. Inwestorzy detaliczni, mniej związani krótkoterminowymi wynikami, mają luksus i mogą stosować przeciwne podejście, np. strategię „kupowania dołków” (buy the dip), która sprawdziła się w ostatnich latach, np. po pandemicznych spadkach w 2020 r. Fundusze muszą trzymać się swoich regulaminów i polityki inwestycyjnej, w przeciwnym razie klienci mogą ich pozwać czy zaskarżyć, co wielokrotnie miało miejsce w przeszłości.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.