Zakończenie wakacji na Wall Street postawiło S&P500 w ciekawym położeniu. Na progu września indeks rośnie o 3,44 procent w III kwartale bieżącego roku. W efekcie, w jeden najgorszych miesięcy roku dla rynków akcji wchodzi z zapasem, który może przesądzić o wygranej byków o czwartym kwartale w serii. Zasadnym staje się zadawanie pytania, czy jeszcze w tym roku indeks S&P500 uderzy w poziom 6000 punktów?

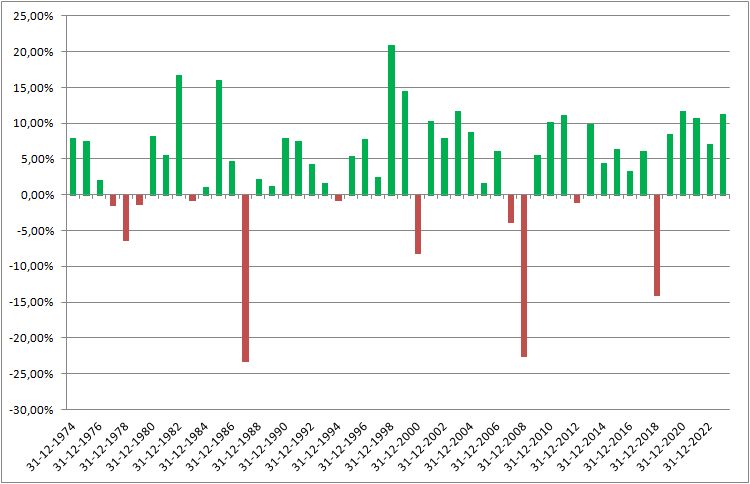

Patrząc z poziomu zamknięcia sierpnia w rejonie 5548 pkt., wymarsz indeksu S&P500 w rejon 6000 pkt. wymaga zwyżki o 8,14 procent. Wzrost może jawić się wymagający, zwłaszcza w kontekście ryzyka zagrania przez rynki standardowo słabego września, ale przyjrzenie się historycznym zmianom indeksu S&P500 w IV kwartale pozwala uznać cel za osiągalny. Poniższy wykres pokazuje zachowanie indeksu S&P500 w czwartych kwartałach z ostatnich 50 lat (rekordy od IV kwartału 1974 do IV kwartału 2023).

S&P500: Zmiany w IV kwartale z lat 1974-2023

Na pierwszy rzut oka widać, iż popyt wygrywa w przeważającej liczbie przypadków. Na 50 rekordów tylko 11 skończyło się spadkami. W tym cztery obejmują wydarzenia, które są naprawdę rzadkie na rynkach, jak krach z 1987 roku, pęknięcie bańki dotcom’ów z 2000 roku i kryzys finansowy z lat 2007-2008. Bez tych trzech szoków liczba spadków indeksu S&P500 w IV kwartale – w analizowanym okresie – redukuje się do ledwie 7. Niezależnie, średnia zmiana w IV kwartale wynosi +4,30 procent przy +7,64 procent dla kwartałów rosnących i -7,56 procent dla kwartałów spadkowych.

W tym układzie cel 6000 pkt. jawi się osiągalny przez prostą analogię historyczną, która pozwala z optymizmem patrzeć na finałowe miesiące roku. Wiele rzeczy może pójść nie tak, ale spójrzmy również przez pryzmat tego, co sprzyja zagraniu scenariusza, w którym S&P500 jednak ugra ułamek więcej od średniej historycznej i zamelduje się na kolejnym historycznym poziomie – dodajmy – nieoczekiwanym na starcie obecnego roku, co odnotowaliśmy w notce z 1 lutego.

Podstawowym argumentem staje się fakt, iż kwartał przyniesie zmianę w polityce Fed. Oczekiwania wydają się nieco przesadzone – suma obniżek większa niż 75 punktów bazowych do końca roku – ale i standardowy scenariusz trzech obniżek będzie dla akcji dobry tak długo, jak aktualny pozostanie scenariusz miękkiego lądowania, w którym Rezerwa Federalna sprowadzi inflację w pobliże celu bez pchnięcia gospodarki w recesję. Właśnie w IV kwartale niższe stopy procentowe podniosą atrakcyjność akcji i zwiększą apetyt na ryzyko.

Kolejną zmienną jest fakt, iż Wall Street znalazła się w ciekawym położeniu, w którym sektor technologiczny wykonał imponującą korektę w pewnym sensie redukującą odchylenie od rynku. Stało się to min. przez poszerzenie hossy na inne spółki w sposób, który owocuje tezami, iż kontynuacja hossy wcale nie wymaga kolejnego rozgrzania sektora technologicznego do czerwoności. Naprawdę jednak właśnie korekta spółek technologicznych zrobiła przestrzeń do ponownego ataku byków w sektorze, który będzie silnie grany tak długo, jak na rynkach będzie obecny scenariusz braku recesji.

Historia – od której zaczęliśmy notkę – uczy, że na rynkach zawsze może wydarzyć się coś wyjątkowego, ale na dziś nie widać naprawdę żadnego z takich elementów. Może najbliższe dane z rynku pracy w USA skokowo podniosą ryzyko recesji lub wynik wyborów prezydencki w USA wymusi skokowe dostosowanie do nowej sytuacji, ale dziś można z optymizmem patrzeć na to, gdzie będzie S&P500 31 grudnia. Wygląda na to, że rynek znów zaskoczy analityków, którzy na początku roku – w optymistycznym scenariuszu – widzieli indeks na poziomie 5100 pkt.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.