Wśród polskich inwestorów funkcjonuje żartobliwe określenie „ESPI premium”. Używane jest w sytuacjach gdy kurs spółki z GPW mocno rośnie na kilka godzin lub kilka dni przed opublikowaniem przez spółkę cenotwórczego komunikatu. Jacyś inwestorzy zapewne mają dostęp do „ESPI premium” – narzekają sfrustrowani indywidualni inwestorzy.

Mam mieszane odczucia względem idei „ESPI premium”, czyli wykorzystywania przez niektórych inwestorów informacji poufnych. Z jednej strony sam używam tego określenia i jestem przekonany, że przypadki wykorzystywania informacji poufnych regularnie zdarzają się na rynkach akcyjnych, także na GPW. Z drugiej strony rozumiem, że wiele sytuacji, które ja czy inni indywidualni inwestorzy interpretujemy jako wykorzystanie informacji poufnych jest efektem przypadku. Inwestorzy zdają sobie sprawę, że kursy akcji często rosną bez wyraźnego powodu ze strumienia informacji. Może być to efekt pojawiania się dużego instytucjonalnego popytu, zmiany sentymentu rynkowego czy na przykład przyśpieszenia momentum i innych czynników cenowych. Należy zakładać, że tego rodzaju epizody będą poprzedzały cenotwórcze komunikaty i będzie to efekt losowy a nie efekt wykorzystania informacji poufnych.

Mam też mieszanie odczucia względem innej idei absorbującej inwestorów na GPW a mianowicie przekonania, że standardy korporacyjne i rynkowe są dużo niższe na warszawskim parkiecie niż na rozwiniętych rynkach. Z jednej strony przez pięć dni w tygodniu, od 9:00 do 17:00, obserwuję niedociągnięcia warszawskiego rynku. Z drugiej strony obserwuję to co dzieje się na rozwiniętych rynkach i regularnie mam przekonanie, że krytycy warszawskiego rynku ignorują skalę patologii na rynkach rozwiniętych.

Proszę sobie na przykład wyobrazić jednego z najbardziej rozpoznawalnych na GPW założycieli i głównych akcjonariuszy, który regularnie zachwala akcje swojej spółki jako świetną inwestycję, która w przyszłości warta będzie dużo więcej niż obecnie i w tym samym czasie wyrzuca w rynek duże pakiety akcji tej spółki. A dodatkowo urządza na Twitterze ankietę o tym czy powinien sprzedawać akcje swojej spółki. Jest to normalność dla akcjonariuszy jednej z największych firm w S&P500.

Dziś chciałbym zwrócić uwagę na kwestię potencjalnego wykorzystania informacji poufnych. Nie chodzi przy tym o cenotwórczy komunikat niewielkiej spółki giełdowej. Chodzi o zapewne najważniejszy raport makroekonomiczny w 2022 roku czyli dane o amerykańskiej inflacji konsumenckiej (CPI).

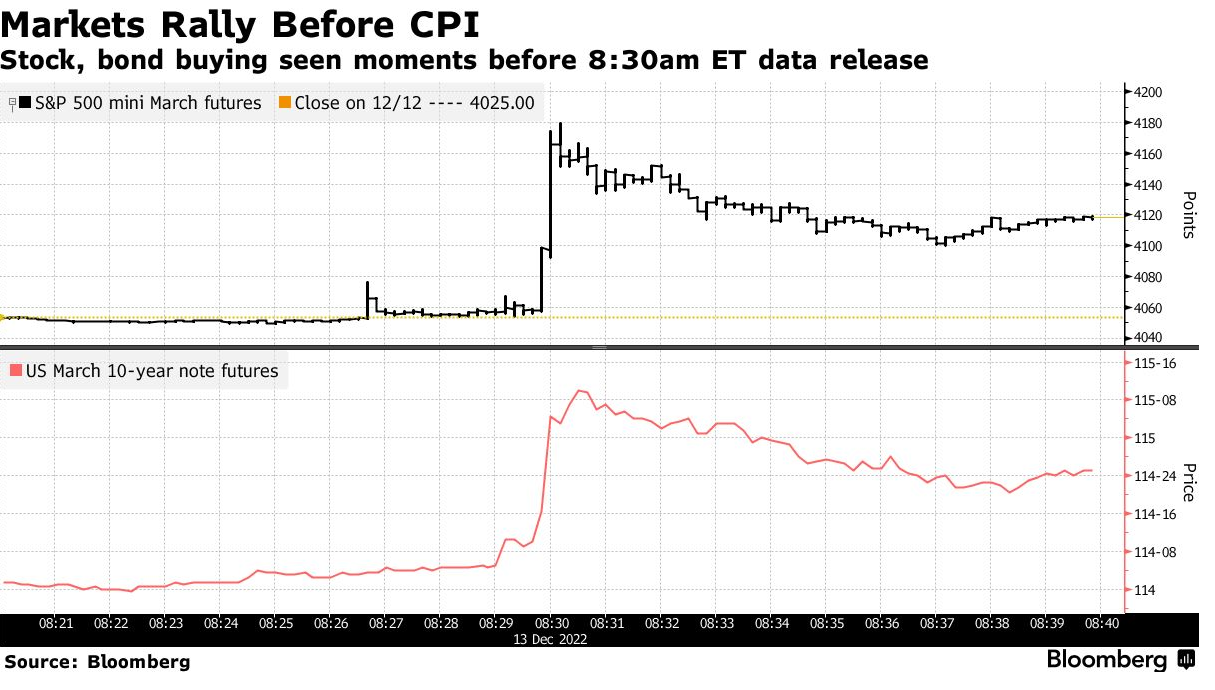

Tak się składa, że na żywo obserwowałem we wtorek tę sytuację. Tuż przed publikacją danych, o 14:29, zauważyłem mocny rajd w górę kontraktów na indeksy akcyjne i spadek kursu dolara. Po publikacji niższych od konsensusu danych wspomniane wyżej ruchy były kontynuowane. Przyznam też, że moją pierwszą reakcją była myśl o „czyszczeniu stopów”.

Jednak Bloomberg opublikował artykuł, w którym dziennikarze rozważają czy przyśpieszony o kilkadziesiąt sekund rajd na kontraktach na amerykańskie indeksy i kontraktach na amerykańskie obligacje (rajd na obligacjach oznacza spadek rentowności) mógł być wynikiem wykorzystania informacji poufnych. Z tego artykułu pochodzi dzisiejszy wykres dnia:

Za Bloomberg

Dziennikarze Bloomberga wskazują, że zarówno skala ruchu przed publikacją danych (niemal 1% rajd kontraktów na S&P500, 4 punkty bazowe spadku rentowności 10-latek) jak i poziom obrotów (okresy tuż przed publikacją danych są raczej „ciche”) sugeruje na nietypowe zachowanie rynków. Należy przy tym dodać, że kierunek ruchu zgodny z jest z „niespodzianką inflacyjną” a więc wspiera hipotezę wykorzystania wcześniejszego dostępu do danych.

Podoba mi się parafrazowana w artykule Bloomberga wypowiedź wieloletnich obserwatorów rynku: Tak duże ruchy, w tak krótkim czasie powinny wzbudzić zainteresowanie regulatorów nawet jeśli wyciek danych jest tylko jednym z możliwych wyjaśnień tego dlaczego atak kupujących nastąpił na krótką przed publikacją danych.

Tak więc dzisiejszy wykres dnia pokazuje, że obawy o „ESPI premium” nie są warszawską lokalną ciekawostką. Co więcej dotyczą aktywów o obrotach i znaczeniu o kilka rzędów wielkości większych niż obroty na średnich i małych spółkach z GPW. Dotyczą najważniejszych publikacji makroekonomicznych i najważniejszych aktywów w globalnym systemie finansowym.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.