Wszyscy już zapewne znają wnioski i opinie o wczorajszej decyzji Rezerwy Federalnej. Zwolennicy i przeciwnicy zmiany w polityce monetarnej w USA zdążyli ocenić działania Fed, ale gdzieś w tych wszystkich opiniach ginie kluczowa zmienna w postaci ocen samego rynku, który – twierdzę – znacznie lepiej prognozuje przyszłą politykę Fed niż członkowie FOMC. Dlatego porzucimy dziś komentowanie działań Fed i skupimy się na ciekawym związku pomiędzy tym, co zrobi Fed i przyszłością WIG20.

Wśród zagranicznych, głównie amerykańskich, inwestorów instytucjonalnych panuje zgoda, iż kondycja rynków wschodzących zależy od polityki Fed w takim stopniu, w jakim polityka Fed wpływa na kondycję dolara. Oczywiście siła dolara nie jest tylko pochodną działań Fed, ale również działań innych banków centralnych (EBC, Bank Japonii i inne). Swoje znaczenie mają również wydarzenia jednostkowe, jak np. Brexit, które właśnie odbijają się silną czkawką na kondycji funta brytyjskiego. W przypadku gospodarek takich, jak polska lokalne zmienne zdają się mieć mniejsze znaczenie. Polski bank centralny, którego działania w kontekście odczytów inflacji jawią się jako coraz bardziej dyskusyjne, właściwie nie ma kontroli nad kondycją złotego. Złoty, jeśli świeci na tle dolara, to raczej odbitym blaskiem, a jak słabnie, to solidarnie z koszykiem swoich braci w niedoli.

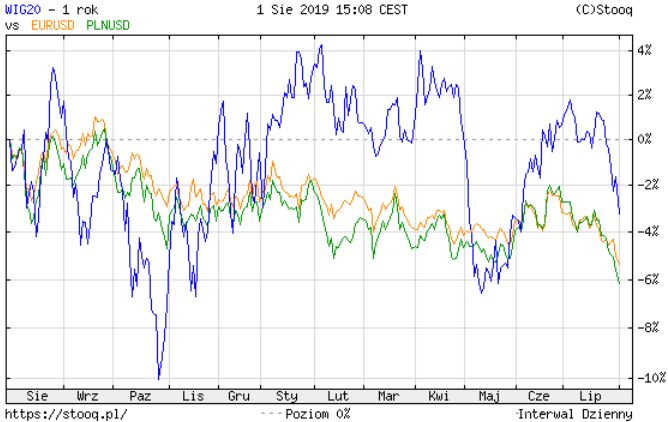

Ciekawiej robi się, gdy spojrzy się krzyżowo na relację pomiędzy euro i dolarem jako wyznacznikiem siły dolara, dolarem i złotym oraz wplecie w ten układ WIG20. Wówczas okazuje, iż analizowanie układów fundamentalnych spółek, polityki gospodarczej czy podatkowej może mieć znaczenie dla poszczególnych walorów czy sektorów, ale w krótkich okresach, które jakoś ostatnio składają się w czytelny trend boczny, właśnie relacja dolara ze złotym i kondycja amerykańskiej waluty, jawią się jako przesądzające o kondycji WIG20. Poniższy wykres z serwisu stooq.pl pokazuje roczne przebiegi par EURUSD i PLNUSD (odwrócenie standardowego USDPLN) i WIG20. Na pierwszy rzut oka zdaje się, iż WIG20 potrafi odchylać się od rynku walutowego, ale trzeba pamiętać, iż zmienność akcji generalnie bywa większa niż walut. Ważniejsze jest, iż w ostatnim roku właściwie każdy zwrot, każdy szczyt i każdy dołek na walutach jakoś korelowały z lokalnymi zwrotami, szczytami i dołkami WIG20.

(źródło: stooq.pl)

Skąd ta nadzieja w dolarze? WIG20 jest zamrożony w trendzie bocznym właściwie od kilkunastu miesięcy. W ostatnim roku zakres wahań indeksu wynosił około 15 procent, co wydaje się wynikiem ciekawym, ale poza krótkim zejściami poza 2400 pkt. i 2150 pkt. wahania były znacznie mniejsze. Siła trendu bocznego jest znacznie większa niż owe 15 procent. Realny zakres wahań do wykorzystania w grze bliższy jest 10 procent, co daje odchylenia o 5 procent od środka trendu. Przy takiej zmienności tylko nielicznym udaje się wyciągnąć z rynku jakiś procent, a prowizje i wypadanie na zleceniach obronnych stają się koszmarem. Dlatego warto miedź nadzieję, iż Fed i inne banki centralne jakimś cudem przyniosą zmianę trendu na walutach i wyrwą złotego z zawieszenia. Wówczas może pojawi się impuls, który dotrze na GPW i zakończy trend boczny, który staje się zwyczajnie nie do zniesienia dla wszystkich, którzy żywią się zmiennością i czytelnymi trendami.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ma Pan na myśli impuls wzrostowy dla złotówki i w20?Osobiście inwestuje tylko w akcje obecnie nie ma za wiele w czytelnych trendach to fakt.Może Ppk coś zmienią…

Chodzi o dowolny, mocniejszy ruch, który wyrwie rynek z marazmu. Nie ma znaczenia, czy spadkowy, czy wzrostowy.