Inwestowanie w wartość to kupowanie aktywów o atrakcyjnych fundamentalnych wskaźnikach rynkowych, na przykład wskaźniku cena/zysk. Może dotyczyć konkretnych spółek ale także całych sektorów lub rynków akcyjnych.

W najprostszej postaci inwestowanie w wartość opiera się na kupowaniu spółek o niskiej wycenie. Inwestorzy zdają sobie sprawę, że istnieją silne argumenty za niską wyceną części spółek ale liczą, że cały portfel osiągnie dobre wyniki bo spółki jako całość zostały zbyt mocno przecenione. Takie podejście istotnie różni się na przykład od modelu Buffetta, w którym ważną rolę odgrywa ocena jakości spółek (często mająca charakter jakościowy, na przykład bazująca na ocenie przewagi konkurencyjnej).

Jak wspomniałem takie nastawienie można także zastosować do całych rynków akcyjnych. Inwestorzy kupują wtedy spółki z rynków o niskiej wycenie fundamentalnej albo o niskiej wycenie fundamentalnej względem historycznych średnich dla danego rynku. Badania oparte na danych historycznych pokazują skuteczność takiego podejścia w długim terminie. Meb Faber opisał na przykład model oparty o wskaźnik CAPE Shillera, w którym inwestuje się na rynkach z najniższymi wskaźnikami CAPE.

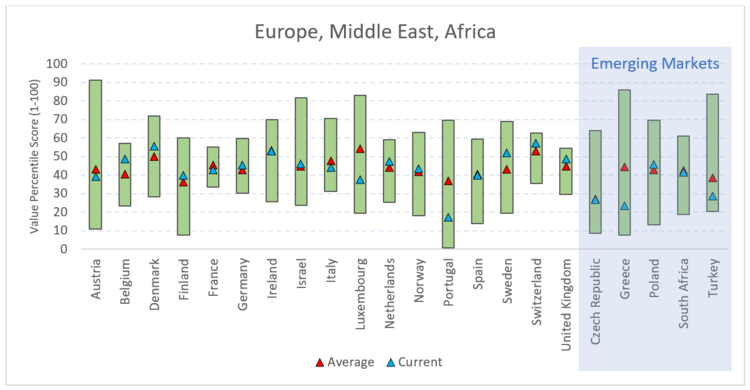

Ehren Stanhope sprawdził niedawno, które rynki akcyjne na świecie są obecnie atrakcyjnie wyceniane. Posługiwał się syntetycznym wskaźnikiem wartości składającym się z trzech wskaźników: cena do sprzedaży, ceny do przepływów pieniężnych i ceny do zysku. Stanhope zmierzył atrakcyjność wyceny zarówno dla regionów jak i pojedynczych rynków akcyjnych. Chciałbym zwrócić uwagę na wykres dla państw z regionu EMEA (Europy, Bliskiego Wschodu i Afryki).

Wykres obejmuje okres od 1990 do 2018. Zielony słupek to zakres wyceny rynku akcyjnego relatywnie do globalnego rynku (z podziałem na rynki rozwinięte i rynki wschodzące). Najniższy punkt na słupku to najbardziej atrakcyjna wycena (najniższy percentyl globalnych wycen) zanotowana przez rynek, najwyższy punkt to najmniej atrakcyjna wycena zanotowana przez rynek. Czerwony trójkąt to historyczna średnia a niebieski trójkąt to aktualna wycena. Tak więc atrakcyjną wycenę można uzyskać na dwa sposoby: niska wycena względem historycznej średniej dla danego rynku (niebieski trójkąt poniżej czerwonego) albo niska wycena względem wycen notowanych przez inne rynki obecnie (nisko położony niebieski trójkąt). Zobaczmy teraz na trzy najbardziej atrakcyjnie wskaźnikowo państwa w regionie:

Za Ehren Stanhope

Auć! Portugalia, Grecja i Turcja. Każde z tych państw ma spory bagaż problemów. W przypadku pierwszych dwóch państw są to przedłużające się konsekwencje kryzysów sprzed kilku lat. W przypadku Turcji są to relatywnie świeże trudności gospodarcze. Można powiedzieć, że najtańsze obecnie rynki w regionie to rynki, od których większość inwestorów chciałaby intuicyjnie trzymać się bardzo daleko.

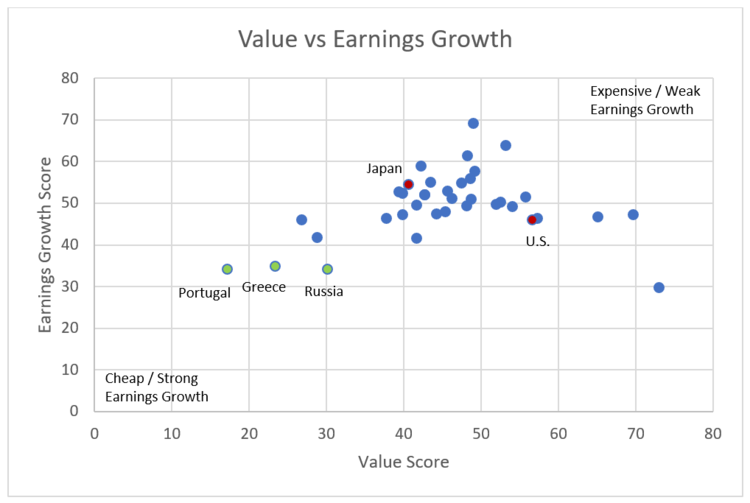

Wbrew mojej intuicji inny wykres, który stworzył Stanhope pokazuje spory potencjał wzrostowy rynków o atrakcyjnej wycenie fundamentalnej. Zestawia on atrakcyjność wyceny (wartość) z perspektywicznością (wzrostem) mierzoną jako wzrost zysków spółek. Portugalia i Grecja okazują się być rynkami z relatywnie wysokim wzrostem zysków spółek. Stoi to w sprzeczności z popularnym wyobrażeniem o potencjale tych rynków. Wyobrażeniem, któremu dałem się zwieści w czasie pisania niniejszego tekstu.

Za Ehren Stanhope

Wykresy, które przygotował Ehren Stanhope pokazują uniwersalną prawdę o inwestowaniu. Skuteczne w długim terminie strategie wymagają od inwestorów przezwyciężania sporego dyskomfortu emocjonalnego. W przypadku inwestowania w wartość jest to obecność w portfelu aktywów, od których większość inwestorów chce się trzymać z daleka. Dyskomfort emocjonalny występuje też przy innych podejściach inwestycyjnych: inwestowanie w innowacyjne, szybko rosnące spółki wymaga z reguły zaakceptowania bardzo wysokich wycen rynkowych, wskaźników cena/zysk nawet na trzycyfrowych poziomach. Inwestowanie w spółki na wczesnym etapie rozwoju wymaga pogodzenia się z inwestowaniem w plan biznesowy i kompetencje założycieli do jego zrealizowania.

Myślę, że poszczególni inwestorzy mogą lepiej lub gorzej znosić niedogodności emocjonalne związane z poszczególnymi strategiami. Dlatego powinni preferować strategie najlepiej pasujące do ich profilu psychologicznego. Warto zauważyć, że nawet w przypadku inwestowania pasywnego pojawiają się gigantyczne niedogodności emocjonalne: konieczność utrzymania pozycji na rynku w czasie bessy, przezwyciężenia presji do kapitulacji gdy media pełne są negatywnych informacji gospodarczych a obecność na rynku akcyjnym wydaje się szaleństwem. Tak więc o ile inwestor może dobrać odpowiedni dla siebie rodzaj dyskomfortu emocjonalnego i decydować o jego natężeniu (poprzez decyzję o alokację mniejszej lub większej części kapitału na rynek akcyjny) to niemal na pewno nie zdoła od niego uciec.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Portugalia i Grecja okazują się być rynkami z najwolniejszym wzrostem zysków spółek" Ale przecież w lewym dolnym rogu wykresu napisane jest "Strong earnings growth" co sugerowałoby, że im niższy wskaźnik tym wyższy wzrost zysków, a Portugalia i Grecja zwiększałyby je najszybciej? Albo napis jest błędny, albo Twoja interpretacja tego wykresu

@ Krzysztof

Wielkie dzięki. Poprawiłem. Moja interpretacja i intuicyjne założenie, że na wykresie niżej to gorzej sprawiły, że kompletnie zignorowałem to co Stanhope napisał. Efekt potwierdzenia w całej mocy. Dzięki za uważne czytanie.

Mój główny argument, że Turcja, Grecja czy Portugalia to rynki, od których intuicyjnie chcemy się trzymać z daleka pozostaje bez zmian.

Wie ktoś dlaczego po wybraniu pięciu gwiazdek pojawił mi się komunikat: "Już głosowałes, Twoja ocena to 1"?

Ja nie głosowałem, a też mam taki komunikat.