Media biznesowe mają skomplikowane relacje z inwestycyjnymi guru. Z jednej strony ich wystąpienia zapewniają oglądalność lub klikalność. Z drugiej strony przynajmniej część dziennikarzy dostrzega niebezpieczeństwa związane z kierowaniem się rekomendacjami guru i zwraca na nie uwagę.

Trwająca konferencja Sohn Investment i zbliżająca się konferencja WallStreet to dobra okazja by przypomnieć, że poleganie na rekomendacjach nawet najbardziej szanowanych i popularnych inwestorów może okazać się bardzo słabą rynkową strategią. Charakter pierwszej ze wspomnianych imprez czyni ją niezwykle użyteczną w pokazaniu wspomnianego zagrożenia. Od wielu lat The Sohn Investment Conference gromadzi najbardziej znane nazwiska z sektora funduszy hedge. Na tegorocznej edycji wystąpią między innymi David Einhorn, Stanley Druckenmiller, Jeffrey Gundlach i Jim Chanos. Większość z prelegentów dzieli się konkretnymi pomysłami inwestycyjnymi, z reguły odnoszącymi się do kupna lub krótkiej sprzedaży akcji.

Medialne zainteresowanie, które wzbudza konferencja tworzy także zdrową presję na rozliczanie rekomendacji. Z reguły przed każdą konferencją publikowane są teksty zawierające podsumowanie zaleceń z ostatniego roku. Cztery lata temu opisałem na Blogach Bossy jak skuteczne okazały się rekomendacje z 2011 roku. Czas powrócić do tematu i podsumować ostatnie pięć lat.

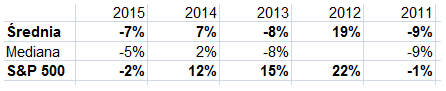

Poniższa tabela zawiera średnią stopę zwrotu (oraz medianę) z rekomendacji wygłoszonych na konferencjach w poszczególnych latach (od ich wygłoszenia do następnej konferencji czyli w okresie niemal dokładnie jednego roku – od maja do maja) i zestawia je ze stopą zwrotu indeksu S&P500. Dla części lat obliczeń dokonałem samodzielnie, dla części lat skorzystałem z pracy innych blogerów i dziennikarzy:

Wyniki zestawienia okazały się dla mnie niespodzianką bo nie spodziewałem się tak wyraźnej przegranej z indeksem S&P500. Proszę pamiętać, że są to rekomendacje najpopularniejszych zarządzających funduszami hedge. Konferencja jest ważnym wydarzeniem w sektorze inwestycyjnym i myślę, że zarządzający ze względu na swoją reputację poważnie podchodzą do wygłaszanych zaleceń. Można oczywiście zakładać, że mówią o spółkach, które mają w portfelu ale taka sytuacja wskazuje jedynie, że są to ich rzeczywiste idee inwestycyjne.

Dane w tabeli powyżej nie oznaczają oczywiście że zarządzający stracili na rekomendowanych pozycjach. W okresie dwunastu miesięcy po konferencji mogli przecież zamknąć pozycje realizując zysk lub ucinając stratę. Dane z tabeli oddają raczej wyniki inwestora, który prowadziły portfel oparty na rekomendacjach z konferencji.

Niską skuteczność rekomendacji z The Sohn Investment Conference można potraktować jako ostrzeżenie przed korzystaniem z publikowanym w mediach rekomendacji inwestycyjnych guru, nawet tych aktywnie i skutecznie zarządzających pieniędzmi na rynku. Naturalnie to samo ostrzeżenie dotyczy rekomendacji pojawiających się w mediach społecznościowych: na Twitterze, Facebooku czy forach branżowych.

Czy to oznacza, że w wystąpieniach znanych inwestorów na konferencjach i innych wydarzeniach branżowych nie ma żadnych użytecznych informacji dla indywidualnych inwestorów? Ależ skąd. Takie wystąpienia mogą być świetną okazją by poznać filozofię inwestycyjną znanych inwestorów albo poznać pewne elementy ich procesu inwestycyjnego czy strategii zarządzania ryzykiem. Część takich informacji może pozwolić drobnym inwestorom na ulepszenie ich własnego podejścia do inwestowania. Uważam, że skupienie się na tych informacjach a ignorowanie konkretnych rekomendacji i opinii rynkowych jest dużo sensowniejszą postawą niż zawieranie konkretnych transakcji pod wpływem byczego lub niedźwiedziego nastawienia zarządzającego. Bez względu na to jaką stopę zwrotu osiągnął jego fundusz w ostatnim roku*.

* Na konferencji Sohn Investment w 2015 roku Bill Ackman wystąpił jako zarządzający najlepszego z dużych funduszy hedge w 2014 roku. Rekomendował dwie spółki: Jarden Corporation i Valeant. Ta pierwsza zyskała w następnym roku 15%, ta druga straciła 84%.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.