Komu opychać nasze akcje skoro drogocenny klient – OFE – pozbawiony został kłów i siekaczy?

Ostatnie miesiące naznaczone zostały ewakuacją amerykańskich kapitałów z „emerging markets”. Nie bez powodów, ryzyko obecne nie kalkuluje się wobec premii. Dolary płyną za to szeroką rzeką na giełdy UE, żal tylko, że omijają Warszawę.

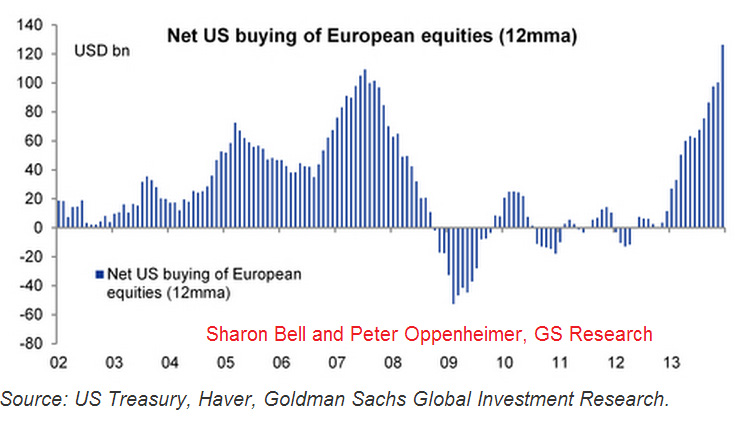

Poniższy diagram pokazuje saldo kupna europejskich akcji przez inwestorów z USA. Pochodzi on z lutowego raportu, hmmm, Goldman Sachs (Bell, Oppenheimer) a kolejne słupki obrazują krocząco 12-miesięczne, skumulowane saldo netto zakupów:

W grudniu wpakowano w europejskie giełdy netto +23 miliardy USD co daje łączne saldo wpływów za cały 2013 rok równy 126 miliardom $$$. Rekordy przedkryzysowe zostały więc poprawione. Może się wydawać, że to sporo, jednak w wartościach relatywnych daje to zaledwie 1% kapitalizacji europejskich giełd. Dostajemy jednak mocną informację:

1. Percepcja ryzyka w UE jest pozytywna.

2. Przyszłość gospodarki UE ocenia się równie pochlebnie.

3. Bieżące wyniki PKB nie mają dla inwestorów znaczenia.

Pierwsze i drugie wydaje się oczywiste. Trzecie potwierdza tezę, o której kilka tygodni temu pisałem – zwroty z inwestycji giełdowych nie korelują się proporcjonalnie z odczytami PKB. Inaczej bowiem to do Polski ów strumień zostałby skierowany przede wszystkim, tymczasem najwięcej z tego tortu ukroili sobie Anglicy, choć indeksy w Londynie wcale nie znalazły się dzięki temu w awangardzie wzrostów. A przecież eurozona w 2013 roku zwijała się w tempie PKB = minus 0,4%. Kasa idzie więc tam gdzie sentyment – Misiu – sentyment.

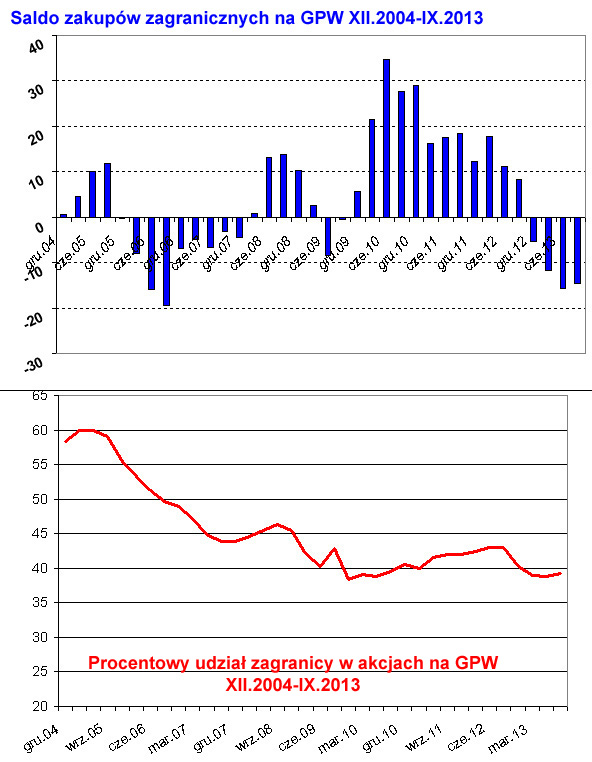

Urońmy teraz kilka łez nad tym, że naszej „zielonej wyspy” w biało-czerwonych barwach sentymentem takim nie darzą. Kilkanaście dni temu potwierdził to bowiem NBP publikując bilans przepływów kapitałów na naszej GPW.

Exodus zagranicy pokazują poniższe dwa obrazki, które na podstawie tych danych wykreśliłem:

Na tym pierwszym powyżej mamy jak na dłoni brak zagranicznego zaufania: przez 4 kwartały zakończone we wrześniu 2013 wycofano z Warszawy w sumie 47,6 mld PLN 🙁 W rezultacie zaangażowanie całkowite spadło poniżej 40% (wykres niższy).

Jeśli ktoś domyśla się, że porzucane akcje przejęły fundusze emerytalne (oraz firmy ubezpieczeniowe) to ma rację. Ich zakupy netto (saldo: kupno minus sprzedaż) sięgnęły w przeciągu tych samych 4 kwartałów w sumie 82,7 mld PLN. W rezultacie i tak nie wyszło źle – choć WIG20 buksował w małym zakresie, to szeroki WIG zdołał odrobić dużo więcej z bessy pokryzysowej.

Ciekawe natomiast, że choć przez jeszcze wcześniejsze 4 kwartały do września 2012 roku obie wymienione grupy kupowały netto papiery w zgodnym duecie (zagranica saldo +50 mld, OFE +17 mld) to żaden z obu indeksów nie przesunął się dzięki temu o znaczące poziomy. Szczytowe wartości zakupów obu gangów przypadły natomiast na rok 2010 (odpowiednio +113 mld i +61 mld PLN) choć wzrosty indeksów były niższe niż w pokryzysowym roku 2009, kiedy to wielkości zakupów netto wyszły relatywnie dość rachitycznie: minus 9,5 mld zagranica i +31,6 mld OFE z firmami ubezpieczeniowymi :-O .

De facto odpadło nam ostatnio dwóch potężnych graczy a mimo to od początku roku wszystkie indeksy rosną. Może nie ma więc powodów do zmartwień? Co prawda obroty kurczą się od dawna (zły news dla brokerów i GPW), ale zmienności nam nie brakuje (tusz dla inwestorów)…

I oby przynajmniej to się nie pogorszyło. Trudno bowiem spodziewać się, że zagranica zapała ponowną miłością do GPW wiedząc, że wybory mogą wygrać miłośnicy spiskowych teorii świata. Aczkolwiek nigdy nic nie wiadomo, kapitał nie kieruje się tanimi emocjami. Zresztą jak wskazują powyższe kalkulacje, to nie ilość kasy ma znaczenie lecz sposób jej wydawania.

—kat—

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dlaczego OFE uważasz za „odpadnięte” z gry? Przecież część akcyjna będzie nietknięta. Zmniejszono wprawdzie wielkość transferów do OFE, ale jednocześnie zakazano im kupowania obligacji. Więc to, co dostaną po okrojeniu, będzie kierowane na rynek akcji.

No chyba, że 90% dotychczasowych klientów OFE, świadomie lub nieświadomie, przeniesie się do ZUS.

jak poprzednio dostaliśmy taką „mocną informację” – połowa 2007 – to był koniec hossy 😉

ostatnio bardzo dobrze radzi sobie CAC40, pewnie za sprawą tych amerykańskich pieniędzy. tylko, że gospodarka „chorego człowieka Europy” jak czule nazywana jest Francja, znajduje się w fatalnym stanie, więc pewnie i tym razem skończy się to tak samo jak w 2007….

Wykres „saldo zakupów zagranicznych” może być ciekawym przyczynkiem do rozważań nad tezą, że trendy na GPW kreuje (kreował) kapitał zagraniczny.

wybory mogą wygrać miłośnicy spiskowych teorii świata – to teraz tak mówi o nazywaniu rzeczy po imieniu.