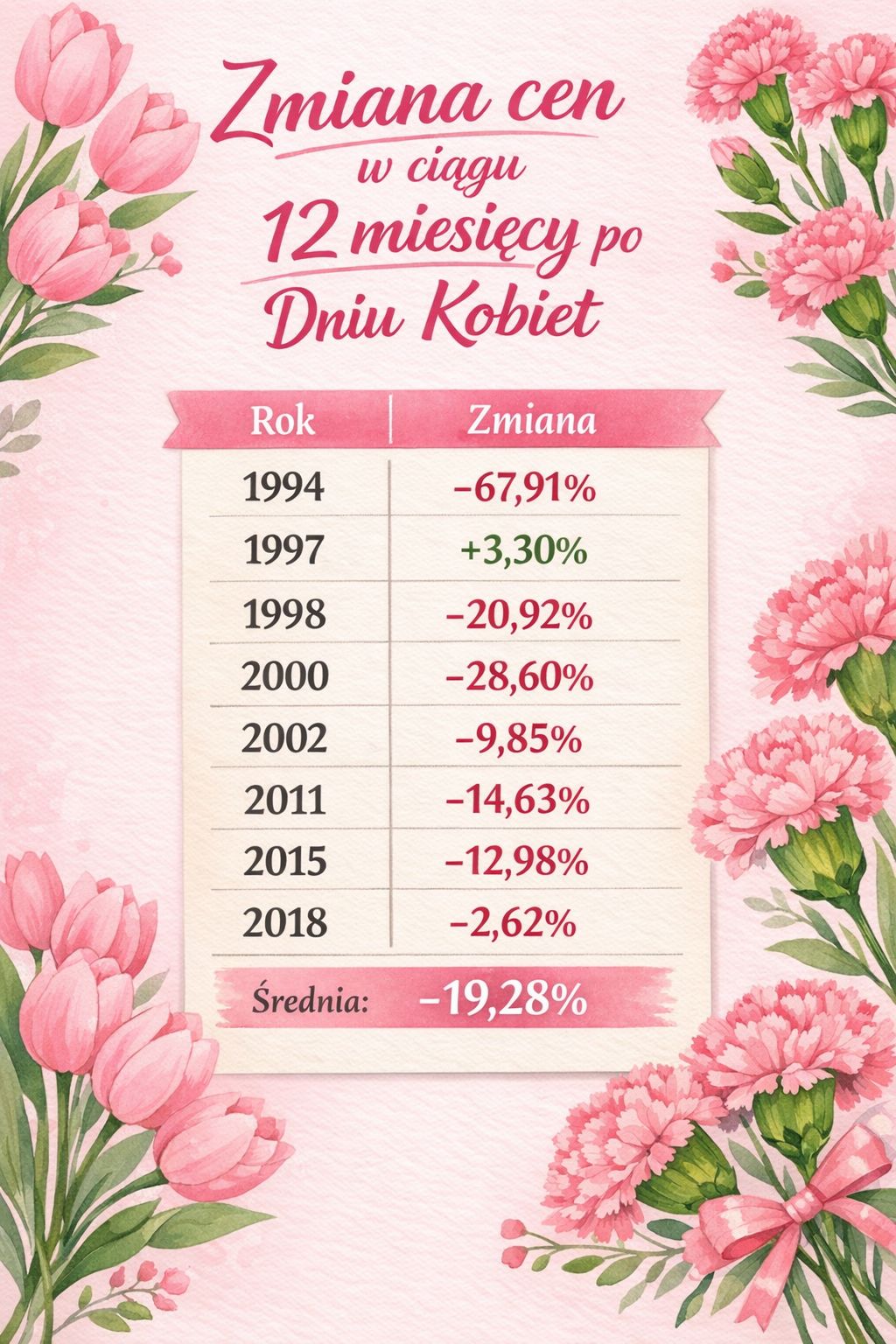

Zbliża się koniec marca, od tegorocznego Dnia Kobiet indeks WIG obsuwa się coraz niżej i wygląda na to, że nie powiedział jeszcze ostatniego zdania. A czy mieliście świadomość tego, że 8 marca na warszawskiej giełdzie to data nieco „przeklęta”. Wszystko zaczęło się w 1994 roku, roku wielkiej hossy i roku pierwszego wielkiego krachu na GPW. To właśnie Dzień Kobiet w 1994 roku wyznaczył wieloletni szczyt. Akcje polskich spółek potrzebowały dziesięciu lat, żeby trwale pokonać tamten szczyt. A jeśli dodam, że Dzień Kobiet kilkukrotnie zapowiadał znaczące spadki, to zrobi się naprawdę groźnie.

Aż w ośmiu przypadkach 8 marca lub jego okolice wyznaczały ważny rynkowy szczyt. Średnio wartość WIG spadała podczas kolejnych 12 miesięcy aż o 19 procent. Najgorszy pod tym względem był pamiętny 94. rok, gdy spadki wyniosły niemal 68 procent. Tylko w jednym wypadku po roku indeks był wyżej, ale ledwie 3,3 procent.

Czyżby to był powód do zmartwień i w tym roku?

Można by szukać, czy te kolejne lata układają się w jakiś wzór, czy znaczenie ma to, że lata były parzyste czy nie? A może to, że z wyjątkiem jednego, nie były to lata przestępne – podobnie jak obecny, 2026 rok. Można by się tak bawić długo, na wzór wielu analityków, aż byśmy coś znaleźli, a wtedy moglibyśmy w mediach ogłaszać i wieszczyć nadchodzące załamanie.

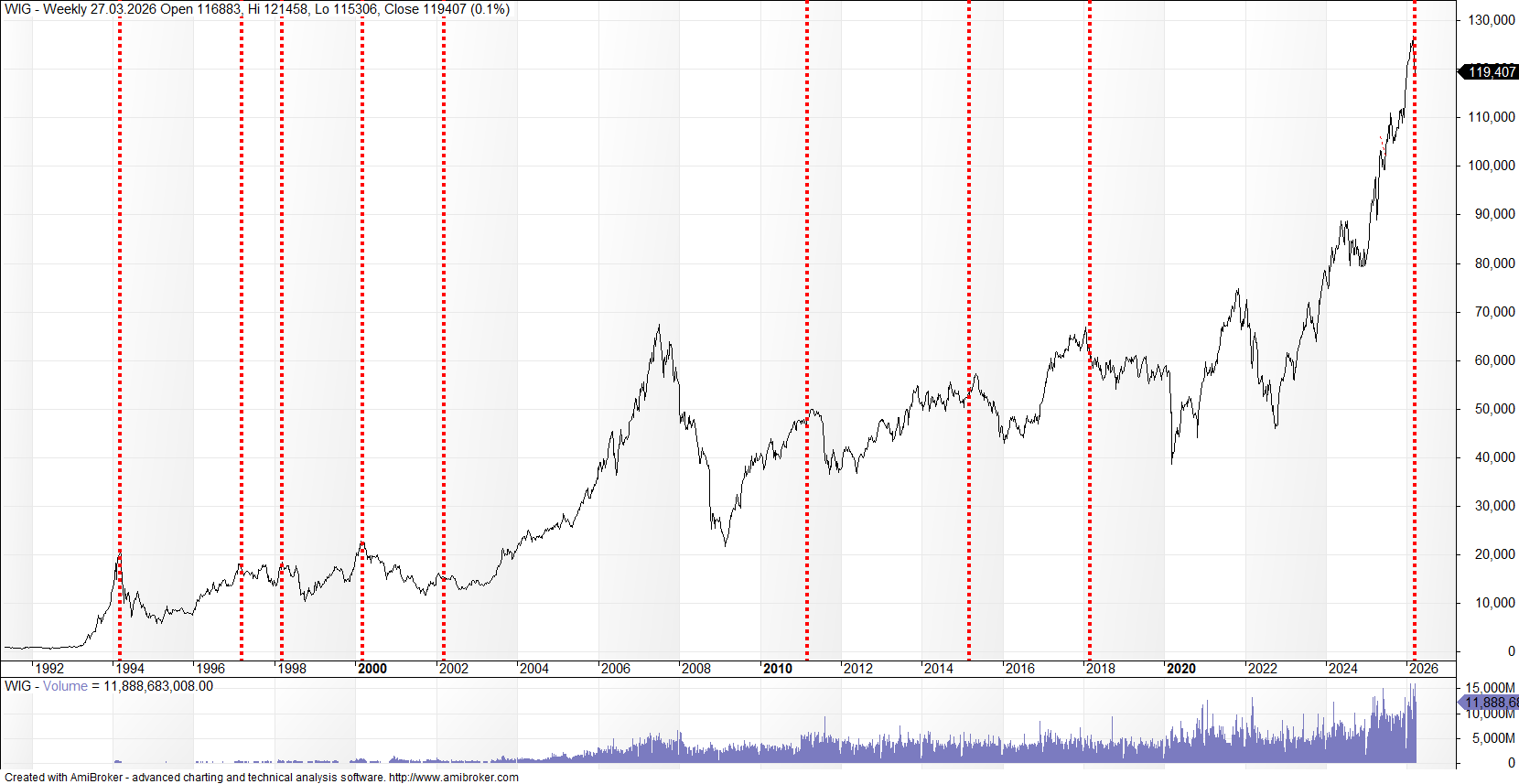

Gdy spojrzymy na wykres WIG z zaznaczonymi datami z tych lat, nie powinniśmy mieć wątpliwości „coś w tym jest”!

Wszystko to, o czym piszę jest tymczasem świetną ilustracją jednego z błędów poznawczych, jakim jest heurystyka dostępności. Polega on na tym, że znacznie łatwiej jest nam przypomnieć sobie jakieś charakterystyczne lub znaczące wydarzenia i na tej podstawie wnioskujemy, że zdarzają się one częściej niż faktycznie. Ósmy marca zapada w pamięć, bo wiąże się z popularnym świętem.

Inwestorzy, i nie tylko, łatwo poddają się heurystyce dostępności, bo nasze mózgi potrzebują wzorów, logicznych uzasadnień dla zdarzeń w otaczającym świecie i czujemy się niekomfortowo na samą myśl, że jesteśmy tylko marnym pyłkiem w losowym świecie. Analitycy, sprzedawcy i różnego rodzaju guru dobierają daty, wykresy, średnie. Pokazują nam świat, w którym prognozowanie jest kluczem do sukcesu.

A jak faktycznie wygląda to, co dzieje się po 8 marca na GPW? Spójrzmy.

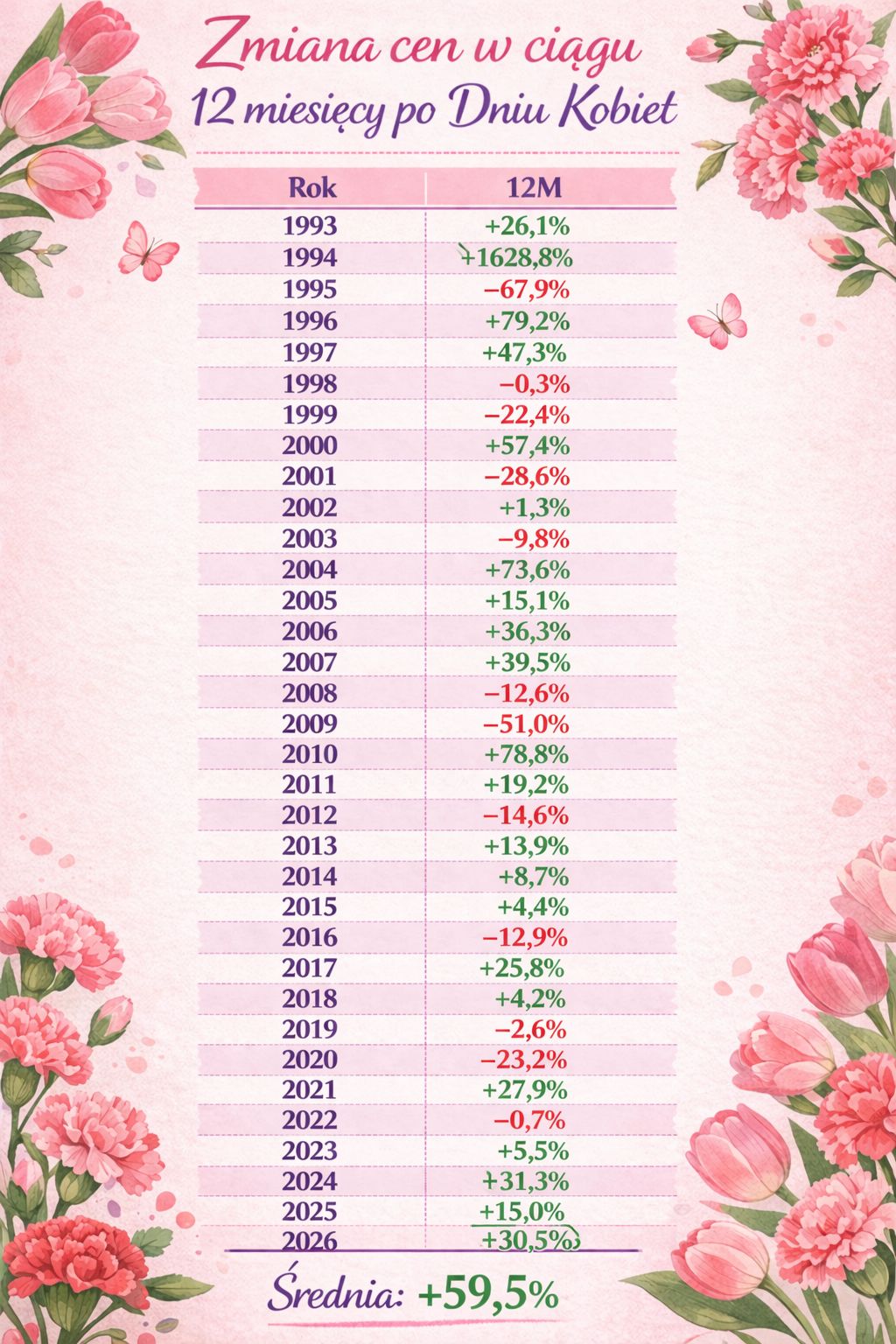

Średnio indeks WIG, w ciągu roku po 8 marca zyskuje 59,5 procent i dzieje się tak w 2/3 przypadków. TO NIESAMOWITE. Czyżby należało jednak kupować?!

Jeśli zerkniemy jednak dokładniej, to zobaczymy, że za tą wysoką średnią stoi jeden rok – 1994, gdy indeks zyskał ponad tysiąc sześćset procent. Gdy usuniemy tę wartość z całego zbioru, średnia spadnie do 11,5 procent. I tak nieźle i spójne z długoterminowymi stopami zwrotu z rynków akcji (uczulam, że liczę tu zwykłą średnią z rocznych stóp zwrotu).

Takie manipulowanie danymi, to nic innego jak cherry-picking, czyli wybieranie wisienek – dobieranie danych do tezy, którą mamy zamiar udowodnić. Na rynku dzieje się to nieustannie. Analitycy techniczni oceniają wskaźniki i wybierają tylko te momenty (dywergencje, sygnały, poziomy), po których nastąpiło oczekiwane zachowanie. Analitycy fundamentalni z równą swobodą potrafią znaleźć „tanie” perełki, odpowiednio dobierając założenia i zestawy wskaźników. Zwolennicy inwestowania w złoto, będą pokazywać nam długoterminowe wykresy, ignorując jednak to co działo się przed 2000 rokiem, żeby udowodnić tezę o wyższości złotego kruszcu nad całą resztą.

Pamiętajmy o tych wszystkich mechanizmach samooszukiwania się, bo dzięki temu szybciej zaakceptujemy fakt, że to co zauważyliśmy właśnie na rynku i co da nam miliony monet, może być tylko pięknym złudzeniem.

[Photo by Vonecia Carswell on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.