W połowie marca amerykański sekretarz obrony – Pete Hegseth – stwierdził, że Cieśnina Ormuz nie jest zamknięta, a jedyną rzeczą, która obecnie uniemożliwia żeglugę przez cieśninę, jest to, że Iran ostrzeliwuje statki.

Zdecydowana większość ludzi, w tym zarządy koncernów paliwowych i transportowych, ma bardziej sceptyczne podejście do kwestii „otwartości” Cieśniny Ormuz. Ocenia się, że ruch w cieśninie zmalał o około 90%–95%.

Przed wybuchem wojny w Iranie przez cieśninę eksportowano ropę odpowiadającą około 20% globalnej konsumpcji surowca oraz skroplony gaz ziemny (LNG) odpowiadający za około 14% globalnej konsumpcji.

Dlatego o zamknięciu Cieśniny Ormuz w marcu 2026 mówi się jako o największym w historii szoku podażowym na rynku ropy naftowej. W raporcie Międzynarodowa Agencja Energii z marca można przeczytać: Wojna na Bliskim Wschodzie powoduje największe zakłócenie podaży w historii globalnego rynku ropy naftowej. Przepływy ropy surowej i produktów naftowych przez Cieśninę Ormuz spadły z około 20 mln baryłek dziennie przed wojną do obecnie śladowych ilości. Przy ograniczonych możliwościach ominięcia tego kluczowego szlaku oraz szybko zapełniających się magazynach kraje Zatoki Perskiej ograniczyły łączną produkcję ropy o co najmniej 10 mln baryłek dziennie. W przypadku braku szybkiego wznowienia transportu morskiego straty podaży będą dalej rosnąć.

Trwający szok naftowy jest większy niż zakłócenia związane z embargiem z lat 70., rewolucją w Iranie i pierwszą wojną w Zatoce Perskiej.

W tej sytuacji bardzo łatwo wpaść w katastroficzne nastawienie względem perspektyw globalnej gospodarki, a tym samym globalnych rynków finansowych.

Postanowiłem dziś zwrócić uwagę na fakt, który wnosi odrobinę optymizmu do dyskusji nad gospodarczymi skutkami wojny na Bliskim Wschodzie: globalna gospodarka pracuje dziś przy zdecydowanie wyższej efektywności energetycznej niż 30 czy 50 lat temu.

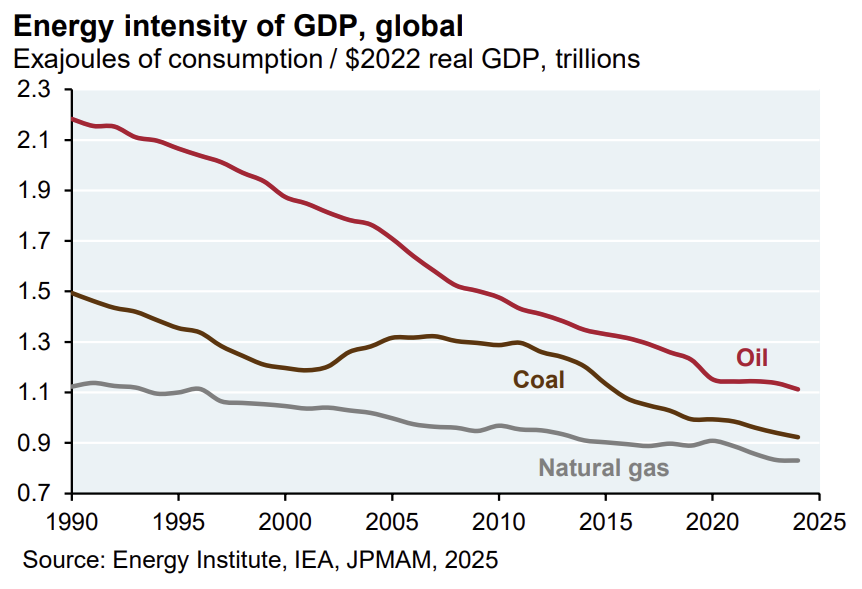

Co więcej, spadek udziału ropy naftowej w całkowitej globalnej konsumpcji energii sprawił, że „naftowa intensywność” gospodarki – czyli to, ile ropy potrzebuje świat do wytworzenia określonej wielkości PKB – dynamicznie spadła.

Wykres dnia z najnowszego raportu „Eye on the Market” analityków JPMorgan pokazuje, że „naftowa intensywność” globalnej gospodarki spadła o połowę od początku lat 90. Spadek „intensywności naftowej” od szoku naftowego z lat 70. sięga około 70%–75%.

Za JP Morgan

Spadek „intensywności naftowej” gospodarki oznacza, że wpływ wzrostu cen ropy naftowej na zmianę PKB i inflacji będzie zdecydowanie niższy niż w poprzednich szokach naftowych.

Nie jest to oczywiście wpływ, który można bagatelizować. Europejski Bank Centralny w marcowej projekcji obniżył prognozę wzrostu PKB w strefie euro z 1,2% do 0,9% i ostrzegł, że w przypadku wystąpienia trwalszego i silniejszego szoku energetycznego wzrost PKB w strefie euro w 2026 roku mógłby spaść do 0,6%.

Podsumowując: zwiększenie efektywności energetycznej sprawia, że efekt szoku energetycznego będzie w 2026 roku mniejszy niż w czasie poprzednich epizodów. Nie będzie to jednak efekt na tyle mały, by rynki akcyjne mogły go zignorować.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.