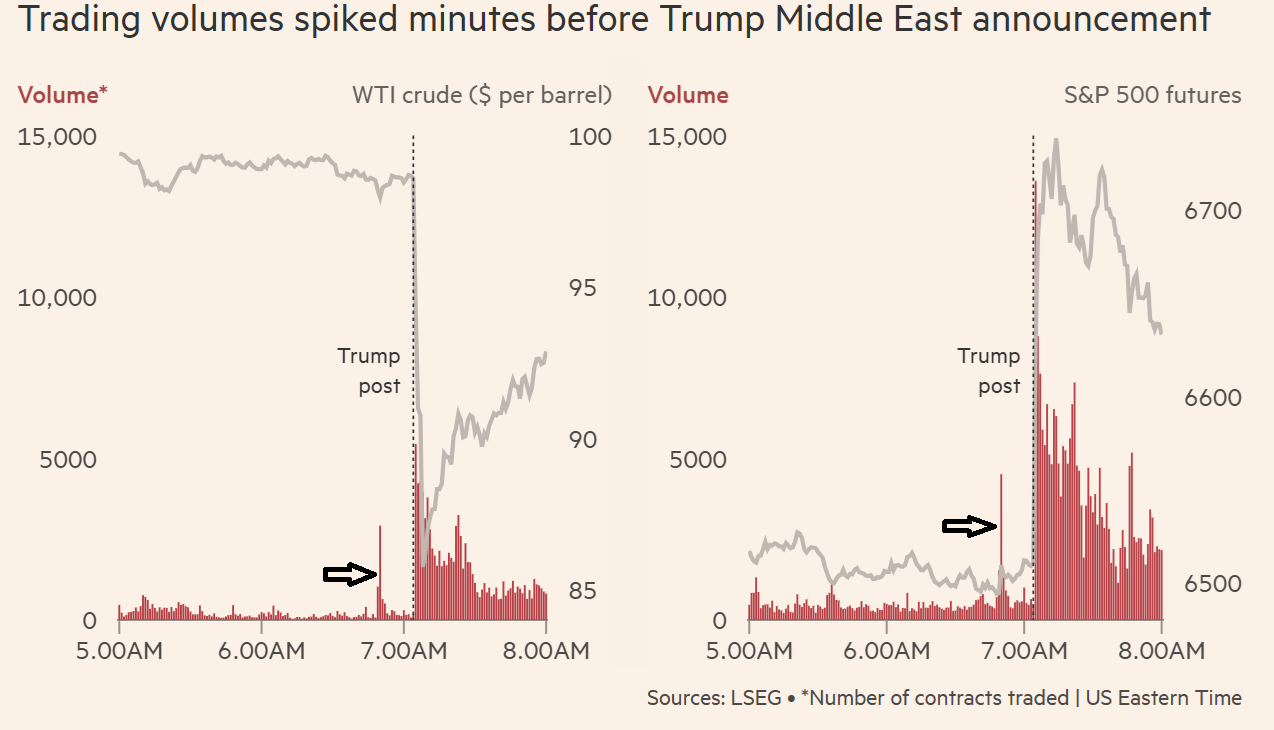

W poniedziałek Financial Times doniósł, że na 15 minut przed koncyliacyjnymi tweetami prezydenta Donalda Trumpa ktoś otworzył duże pozycje na kontraktach terminowych na ropę naftową.

Dziennik donosi, że pomiędzy 6:49 a 6:50 czasu amerykańskiego zawarto transakcje na ponad 6000 kontraktów na ropę WTI i Brent o wartości nominalnej wynoszącej około 580 mln USD. To ekstremalnie duża aktywność jak na tę porę dnia i brak napływających na rynek informacji.

Autorzy artykułu odnotowują, że wkrótce po transakcjach na rynku ropy wzrósł także wolumen na rynku kontraktów na indeks S&P 500.

Piętnaście minut później Donald Trump poinformował na Truth Social, że w ostatnich dniach miały miejsce konstruktywne rozmowy ze stroną irańską. Rynki finansowe potraktowały wiadomość prezydenta jako kolejne TACO, wycofanie się Trumpa z twardego stanowiska co do celów irańskiej wojny i podjęcie działań na rzecz jej zakończenia.

W okresie kilku minut po tweetach Trumpa ceny ropy naftowej tąpnęły o ponad 10%, a kontrakty na S&P 500 wzrosły o ponad 3%.

Jeśli, jak spekuluje wielu inwestorów, ktoś odpowiedzialny za skok obrotów pomiędzy 6:49 a 6:50 grał na spadek cen ropy, to mógł zarobić wysokie kilkadziesiąt milionów dolarów.

Financial Times przypomina, że to kolejna sytuacja, w której odnotowuje się skok obrotów na ważnych aktywach finansowych tuż przed cenotwórczą informacją bezpośrednio od prezydenta Trumpa lub przed ważnym komunikatem rządowym.

Za Financial Times

Dziennik cytuje zarządzającego funduszem, który stwierdził, że seria dużych i dobrze wyczutych transakcji wywołała „pewien poziom frustracji” wśród inwestorów.

Na portalu X zapytaliśmy o odczucia inwestorów związane z rynkowym przekonaniem o istnieniu inwestorów, którzy „perfekcyjnie” wykorzystują chaotyczne środowisko informacyjne tworzone przez Donalda Trumpa i jego otoczenie.

Okazało się, że około 35% uczestników ankiety czuje się zdemotywowanych tymi wydarzeniami. Ponad 40% odpowiadających stwierdziło, że kompletnie ignoruje takie doniesienia. Pozostali przyznali, że hipoteza o insider tradingu w otoczeniu Białego Domu trochę ich „gniecie”.

Szczerze przyznam, że jestem w tej ostatniej kategorii. Bardzo prawdopodobny insider trading wokół tweetów prezydenta USA trochę mnie irytuje, może nawet frustruje.

Jednocześnie myślę, że takie doniesienia nie powinny mieć wpływu na inwestorów i ich zaangażowanie w proces inwestycyjny. Przygotowałem kilka argumentów, które mogą pomóc inwestorom wyrzucić z głowy frustrację związaną z przekonaniem, że gra na rynku finansowym bywa ustawiona na korzyść wąskich grup uprzywilejowanych inwestorów.

Zacznijmy od najważniejszej rzeczy. Powiedzmy, że rzeczywiście istnieje powiązana z rodziną Trumpa szajka, która zarabia na tweetach prezydenta miliony dolarów. Czy to coś dla nas zmienia? Czy wpływa na nasze strategie inwestycyjne? Czy wymusza rewizję długoterminowego planu finansowego?

Jest bardzo niewielu inwestorów, którzy mogą twierdząco odpowiedzieć na te pytania. Dla pasywnych inwestorów oraz inwestorów zajmujących się selekcją akcji do portfela gwałtowne rynkowe rajdy i tąpnięcia nie mają znaczenia. Dla krótkoterminowych, spekulacyjnie nastawionych inwestorów „tweety Trumpa” tworzą ekstra zmienność, czyli dokładnie to, czego szukają

Krótko mówiąc, ewentualna aktywność „insiderskiej siatki grającej pod tweety Trumpa” jest nie tylko zjawiskiem, na które nie mamy wpływu, ale także zjawiskiem, które w finansowy sposób na nas nie wpływa. Na pewno należy do kategorii rzeczy, które powinniśmy ignorować i skupić się na tym, na co mamy wpływ, a co może poprawić lub pogorszyć nasze wyniki inwestycyjne.

Intuicyjną reakcją na wiadomości takie jak artykuł Financial Times jest poczucie niesprawiedliwości związane z faktem, że niektórzy uczestnicy rynku „mają łatwiej”, nie muszą wkładać wysiłku w generowanie atrakcyjnych stóp zwrotu. Rzecz w tym, że zwykli inwestorzy nie rywalizują przecież z rodziną i znajomymi Trumpa, a to, ile zarabia „insiderska siatka”, nie jest dla nich benchmarkiem.

Warto zauważyć, że rynek zawsze był i będzie nierówny. Część inwestorów ma gigantyczną przewagę kapitałową, część ma przewagę informacyjną wynikającą z dostępu do zarządów, ludzi z branży czy innych uczestników rynku finansowego. Inwestorzy instytucjonalni i duzi inwestorzy indywidualni mają dostęp do materiałów analitycznych, lepsze systemy transakcyjne, bardziej rozbudowane narzędzia.

Rozumiem, że problem z „insiderską siatką” polega na tym, że jej przewaga ma nielegalny i nieetyczny charakter. Nie jest to jedyny taki przypadek we współczesnym świecie, lecz jeden z milionów.

Nie rozpamiętujemy każdego takiego przypadku, nie sprawiają one, że nie chce nam się wstawać rano do pracy. Z reguły zapominamy o nich kilka minut po przeczytaniu o nich i wracamy do swoich działań. Podobnie powinniśmy robić z doniesieniami o oszustwach rynkowych.

Nic nie uzyskamy, rozmyślając o nich i zadręczając się, że inni mają łatwiej. Taka postawa rodzi frustrację, pogarsza nastrój emocjonalny i działa demotywująco. Dla naszego własnego interesu finansowego i emocjonalnego powinniśmy traktować te informacje jak wszystkie inne negatywne wiadomości ze świata – jako część rzeczywistości, na którą nie mamy wpływu.

Warto podkreślić, że nawet jeśli rynek finansowy jest w jakimś stopniu ustawiony, to nie zmienia to faktu, że „daje zarabiać”. W długim terminie oferuje wysokie jednocyfrowe roczne stopy zwrotu pozwalające na budowę adekwatnego kapitału emerytalnego. Cały czas można znaleźć na nim atrakcyjnie wyceniane spółki i okazje inwestycyjne wynikające na przykład z powolnej reakcji na napływające na rynek informacje. Rynek nie musi być sprawiedliwy, żeby był opłacalny.

Żaden inwestor nie może powiedzieć, że nie zarabia na rynku, bo ktoś z otoczenia Trumpa „gra pod jego tweety”.

Rynek rzeczywiście czasami wygląda na ustawiony. Są inwestorzy, którzy zarabiają na dostępie do informacji poufnych. Ale to nie jest nasza gra. Nie „ścigamy się z insiderami”. W większości przypadków ścigamy się sami ze sobą. Rozmyślanie o tym, co robi rodzina Trumpa przed jego wpisami na Truth Social, do niczego nam się nie przyda jako inwestorom.

2 Komentarzy

Skomentuj Hedgetrader Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Witam,

Jezeli chodzi o konsekwencje w krótkimterminie , zgadzam sie.

W długim terminie , jest to klasyczne psucie rynku. Liczba pieniędzy dostepnych na rynku jest mimo wszystko ograniczona. Powoduje to przepływ środków od "normalnych" inwestorów/traderów do lepiej poinformowanych/uprzywilejowanych. Poza tym, moze mieć miejsce " proliferacja" takich zachowań. Skoro prezydent moze, to makler pomysli : ja też mogę i zarządzający funduszem też może no i oczywiście prezes spółki też może , bo przecież to dzieki niemu spóła tak dobrze prosperuje. W takim środowisku inwestycyjnym w długim okresie, inwestorzy będą szukali bezpieczniejszych aktywów np. nieruchomosci ( patrz przykład w PL po serii fatalnych decyzji wiekszościowego udziałowca spółek Skarby Państwa ) czy w fizyczne złoto lub akcje w kraju gdzie takich wałków nie ma. No i tu dochodzimy do finału. MNiejszy udział inwestorow to spadek płynności. a mniej płynny rynek musi sie wiązać ze wzrosrem premii za ryzyko i znaczacego długoterminowego obniżenia wycen naszych emerytalmnych inwestycji w akcje. Czyli jednak … powinno mnie to też obchodzić.

@ Hedgetrader

Tak. Jeśli zjawisko insider tradingu stanie się powszechne, to zapewne zacznie psuć rynek. Ale przyznasz przecież, że nawet nie jesteśmy na początku drogi do tej sytuacji — to wciąż incydenty.

Po drugie, nawet gdyby tak było, to i tak nic nie jesteśmy w stanie z tym zrobić. A skoro tak, to przejmowanie się tym nie jest optymalną reakcją.