Drogi inwestorze i inwestorko. A więc zarobiliście w ubiegłym roku co najmniej 30 procent a może nawet 40 i więcej – w końcu indeks WIG wzrósł 47 procent. Uznaliście, że jesteście mistrzami inwestowania i odkryliście skrywaną przez lata prawdę: „w długim terminie rynki akcji rosną”. Wspaniale, wspaniale. Naprawdę cudownie.

Jest was wielu. Wystarczy przejrzeć media społecznościowe, by zobaczyć ten festiwal przechwałek i wyników oraz rady. Bardzo proste:

– wystarczy tylko dokupować podczas spadków

– w długim terminie da się zarobić co najmniej 10 procent rocznie

– inwestowanie jest takie proste, wystarczy być cierpliwym

Zatrzymajmy się na chwilkę przy tych kilku wartościach, które wymieniłem wcześniej – indeks WIG zyskał w 2025 roku 47 procent, zaś średniorocznie na akcjach zyskuje się 10 procent.

Ale co to właściwie znaczy „10 procent średniorocznie”? Jak to się ma do tych 47 procent z minionego roku? Średnia to taka wartość jak średni człowiek. Istnieje w statystyce i jest niesłychanie użyteczna, ale…

Jeśli w jednym roku masz +47%, to gdzieś indziej musi czaić się -30%, -20% albo kilka lat stania w miejscu. No skądś się musi wziąć owe 10 procent średniorocznie.

„Długim terminem” na giełdzie zawsze jest ten okres, który już minął. Nigdy ten, który właśnie przed tobą. Średnia 10 procent nie oznacza, że co roku dostaniesz dokładnie tyle. Oznacza, że jednego roku rynek da ci cukierka, drugiego zabierze obiad, a trzeciego sprawdzi, jak się mają twoje emocje i deklaracje o cierpliwości i dyscyplinie.

Pamiętam czasy, gdy w symulacjach, modelach i projektach sprzedażowych pokazywano wykresy bazujące na tym, że inwestycje rosną 14 procent rocznie. Później spadła inflacja, stopy procentowe a i rynki akcji były mniej miłe. Pojawiły się symulacje zakładające 5 procent rocznie.

Aktualnym fetyszem jest owe „bez problemu zarobisz 10 procent rocznie”. Uznaj ten tekst za zrzędzenie boomera, ale moje doświadczenie podpowiada, że przed Tobą wielki test. Nazwijmy go testem „regresji do średniej”.

Regresja do średniej, zwana również powrotem do średniej to jedno z tych pojęć, które brzmią wyjątkowo nudno, a w praktyce są brutalną weryfikacją naszych umiejętności. Opisał ją w XIX wieku Francis Galton, statystyk i kuzyn Karola Darwina, obserwując, że skrajne wyniki – bardzo dobre albo bardzo złe – mają tendencję do tego, by z czasem wracać bliżej przeciętnej. Ekstrema są… ekstremalne. Nie trwają wiecznie.

Daniel Kahneman, psycholog zajmujący się podejmowaniem decyzji przez inwestorów zrobił z powrotu do średniej broń masowego rażenia dla naszych złudzeń. Pokazał, że mamy naturalną skłonność przypisywać sukces talentowi, strategii i mądrości – a porażkę pechowi i „warunkom zewnętrznym”. Tymczasem bardzo często to, co uznajemy za genialny wynik, jest po prostu statystycznym wybrykiem, który w kolejnych okresach zostanie brutalnie sprowadzony na ziemię.

Parę lat temu John Brockman, redaktor naczelny internetowego czasopisma „Edge”, poprosił naukowców o nadsyłanie „ulubionych równań”. Moje równania wyglądały tak:

sukces = talent + szczęście

ogromny sukces = trochę więcej talentu + mnóstwo szczęścia

Daniel Kahneman. Pułapki myślenia

Nie brzmi to fajnie, gdy ktoś mówi nam „zarobiłeś, ciesz się swoim szczęściem”, przecież to suma naszych decyzji – to MY podjęliśmy decyzję o tym, żeby inwestować, to MY wybraliśmy odpowiednie instrumenty do portfela, to MY kliknęliśmy „kupuj” i to MY zarobiliśmy. Wszystko zrobiliśmy MY, a rynek tylko grzecznie dostosował się do naszych decyzji i oczekiwań.

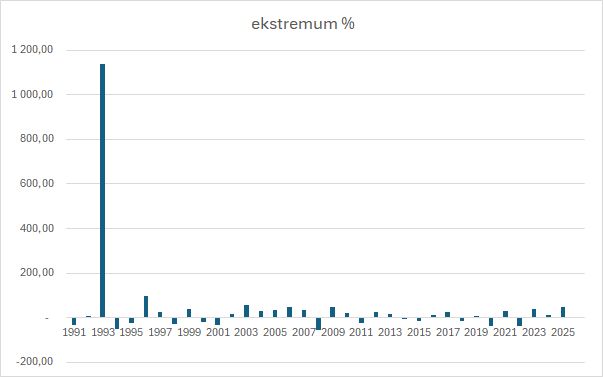

Pokażę ci pewien wykres. Pewnie nie widziałeś go nigdy wcześniej, bo w ten sposób się raczej nie przedstawia wieloletnich wyników. Zwykle są to stopy zwrotu rok do roku, czyli od grudnia do grudnia. Jak to w statystyce – mówią wiele, ale nie wszystko. Na przykład nie mówią o emocjach. Wykres poniżej to wykres rocznych stóp zwrotu dla indeksu WIG, ale… od początku roku do najniższego poziomu (jeśli cały rok był spadkowy) lub do najwyższego ((jeśli rok był wzrostowy).

To wersja delikatniejsza, bo mógłbym wybrać opcję – największy spadek/wzrost w ciągu danego roku, ale zostawmy to tak jak jest. Przecież mówimy o inwestowaniu wieloletnim, oraz podsumowaniach rocznych i naszych fantastycznych wynikach.

Najpierw wykres pierwszy.

Chciałeś powiedzieć, że niewiele na nim widać? Masz rację. Wszystko zaburza wynik z 1993 roku, gdy indeks WIG zyskał 1136 procent.

Napiszę to słownie: tysiąc sto trzydzieści sześć procent!

Jesteś w stanie sobie to wyobrazić? Mega, prawda? No dobrze, a w takim razie, co musiałoby się stać, żeby po tym, gdy w jednym roku akcje wzrosły o te niewyobrażalna wartość, indeks uzyskał te swoje „10 procent rocznie”? To proste, wystarczyłoby, żeby w kolejnych 25 latach nic nie robił. Można więc uznać, że wystarczyło w 1993 roku zamknąć GPW i wszyscy inwestorzy z tamtego czasu mieli by do dziś swoje 10 procent rocznie! Cudowne, wspaniałe. Gdzie są tamci inwestorzy?

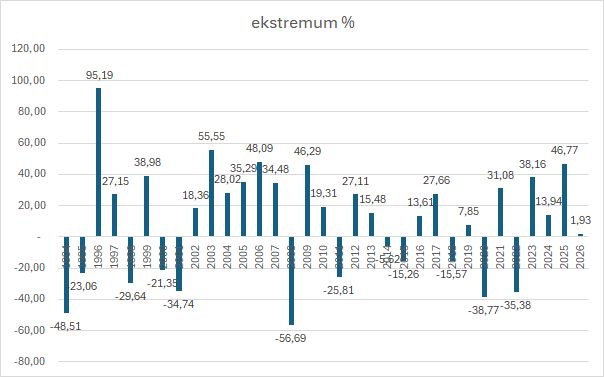

Rynek nie był taki miły. Spójrzmy na kolejny wykres, już po 1993 roku, gdzie widać nieco lepiej co działo się w kolejnych latach. W 1994 roku spadek wyniósł 48,5 procent. Całkiem sporo prawda, ale… przeczytałem niedawno gdzieś w sieci argumentację, która jest bardzo logiczna. Posłużę się nią teraz. „no i co z tego, że spadło 48 procent, to oznacza, że nadal jesteśmy do przodu, bo została nam jeszcze połowa z poprzedniego roku”. To bardzo logiczne, ale niestety jest jedno maleńkie „ale” – ludzkie emocje.

Wiele osób nie jest w stanie przetrwać tak skrajnego spadku. Zaczynają podejmować decyzje. Chcą uratować swoje wcześniejsze zyski, choćby wcześniej nie wiem, jak zastrzegali się, że wystarcza im średniorocznie 10 procent. Co więcej, w tych latach, gdy giełdy się załamują nastroje są skrajnie pesymistyczne. Mają miejsce globalne krachy, pojawiają się narracje o upadku systemu finansowego, giełd i bardzo trudno wówczas trzymać nogi na stole i powtarzać za Warrenem Buffettem „kupuj, gdy leje się krew”. Może dlatego tak niewielu jest kolejnych Warrenów.

Spójrz na kolejne lata spadkowe. Indeks tracił wówczas kilkanaście procent, czasem trzydzieści, trzydzieści kilka, a w 2008 ponad pięćdziesiąt. To odległa historia. Upadają kolejne banki, bankrutują fundusze hedgingowe, wychodzą na jaw oszustwa Madoffa. Atmosfera na rynkach jest daleka od „cieszmy się, przecież w długim terminie mamy 10 procent rocznie”.

Nie chcę, żeby mój list cię zniechęcał do inwestowania. Wręcz przeciwnie, uważam, że warto to robić, warto pomnażać swój majątek, albo mądrze chronić go przed inflacją. Ale nie daj się zwieść swojemu szczęściu i pamiętaj, że prawdziwy test dopiero przed tobą.

[Photo by Armands Brants on Unsplash]

1 Komentarz

Skomentuj Fabian Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Świetny tekst. Czytajcie i uczcie się przeciętni inwestorzy.