Gdyby ktoś przyszedł do mnie z propozycją inwestycji, w której mogę średnio zarobić 7 procent rocznie, ale w niektórych latach grozi mi spadek nawet o 40 procent, uznałbym, że to żart.

Przecież to wygląda absurdalnie: dlaczego miałbym ryzykować stratę sześć razy większą niż potencjalny zysk?

Jak ma sens inwestycja, która w najlepszych latach daje jednocyfrowe stopy zwrotu, a w najgorszych potrafi spaść o kilkadziesiąt procent?

A jednak tak właśnie wygląda rynek akcji, a może raczej: tak go opisujemy. W taki sposób – jako branża, analitycy, eksperci – opowiadamy o nim potencjalnym inwestorom, próbując zachęcić ich do podjęcia tego ryzyka. Tymczasem spora część osób po wysłuchaniu takiej prezentacji po prostu odmawia zaangażowania, co biorąc pod uwagę to, co im właśnie zaproponowaliśmy, nie powinno specjalnie dziwić.

Pozornie wszystko się zgadza. Średnioroczny zysk z akcji na rynku polskim, liczony na podstawie zachowania indeksu WIG od 2000 roku to 6,9 procent. Roczna zmienność to 20,5 procent, zaś największy historycznie spadek (obsunięcie) to 67 procent. Dlatego w ankietach i pytaniach o ryzyko zadajemy to pytanie w rodzaju „czy akceptujesz możliwość straty większej niż 40 procent”. I dziwimy się później, że klienci zachowują się jak pracodawca, do którego składamy CV i odpowiadają „oddzwonię później”. I już więcej nie wracają.

Co robimy nie tak?

Bo może to wcale nie klienci popełniają błąd, tylko my? Może to nie oni „nie rozumieją ryzyka”, tylko my przedstawiamy je w sposób, który od razu ustawia szalę na „dziękuję, wolę nie ryzykować”? Jeśli opowiadamy o inwestowaniu w taki sposób, że brzmi to jak propozycja skoku na główkę do pustego basenu, to trudno oczekiwać entuzjazmu.

Możliwe, że problem nie leży w samym rynku, lecz w tym, jak go opisujemy. Mieszamy ze sobą dwie zupełnie różne rzeczy – średnioroczny zysk, który jest długoterminową wartością oczekiwaną, i zmienność, która jest krótkoterminowym szumem. Zestawiamy jedno z drugim tak, jakby należały do tego samego porządku, a potem jesteśmy zdziwieni, że klienci oceniają taką propozycję jako absurdalną.

Daniel Kahneman pisał o tym zupełnie wprost. W Pułapkach myślenia wspomina, że jego współpraca z Amosem zaczęła się od pytania, czy ludzie bez przygotowania statystycznego są dobrymi „statystykami intuicyjnymi”. Sam odpowiadał na to pytanie z dużym oporem, bo – jak przyznaje – odkrył wtedy, że sam jest w tej dziedzinie raczej marny. Nie bardzo chciało mu się wierzyć, że inni radzą sobie lepiej. To uderzające wyznanie, bo przecież mówimy o późniejszym nobliście, człowieku, który stworzył całą gałąź psychologii podejmowania decyzji. A jednak nawet on pisał, że jego własna intuicja statystyczna bywa zawodna.

I teraz dochodzimy do sedna. My – jako branża, doradcy, analitycy – bardzo lubimy opowiadać klientom o błędach poznawczych, heurystykach, o tym, jak ludzie źle radzą sobie z liczbami i ryzykiem. Tyle że kiedy sami przedstawiamy im rynek akcji w sposób „7 procent średniego zysku, 40 procent możliwej straty”, to w praktyce robimy dokładnie to, przed czym w teorii przestrzegamy. Machamy klientom wielką czerwoną flagą z napisem „NIE, TO NIE JEST FAJNE”, a potem dziwimy się, że nie chcą tego dotykać.

Gdzie tkwi problem? Podajemy przecież twarde dane, wskaźniki bazujące na realnym zachowaniu rynku akcji. No i właśnie tu jest problem. Średnia, zmienność, ryzyko, to wszystko są pojęcia wykorzystywane w potocznym codziennym języku i niekoniecznie odpowiadają temu, co statystycy mieli na myśli, a przede wszystkim nie mówi o związkach między tymi danymi.

Jedno z najbardziej klasycznych podejść do wyjaśnienia polega na zilustrowaniu tego co jest MOŻLIWE na rynku mając do dyspozycji informacje o średniorocznym zysku i zmienności. W tym podejściu nie zestawiamy średniej z ekstremum, tylko patrzymy, jak duży jest rozrzut wyników wokół tej średniej. Statystyka mówi, że jeśli rynek ma średni zwrot na poziomie 6,9 procent i roczną zmienność około 20 procent, to w typowych latach wynik mieści się gdzieś między solidnym minusem a bardzo przyzwoitym plusem. Właśnie to pomaga zrozumieć, jak działa rynek: trend idzie w jedną stronę, ale ścieżka, którą podąża, jest pełna zakrętów.

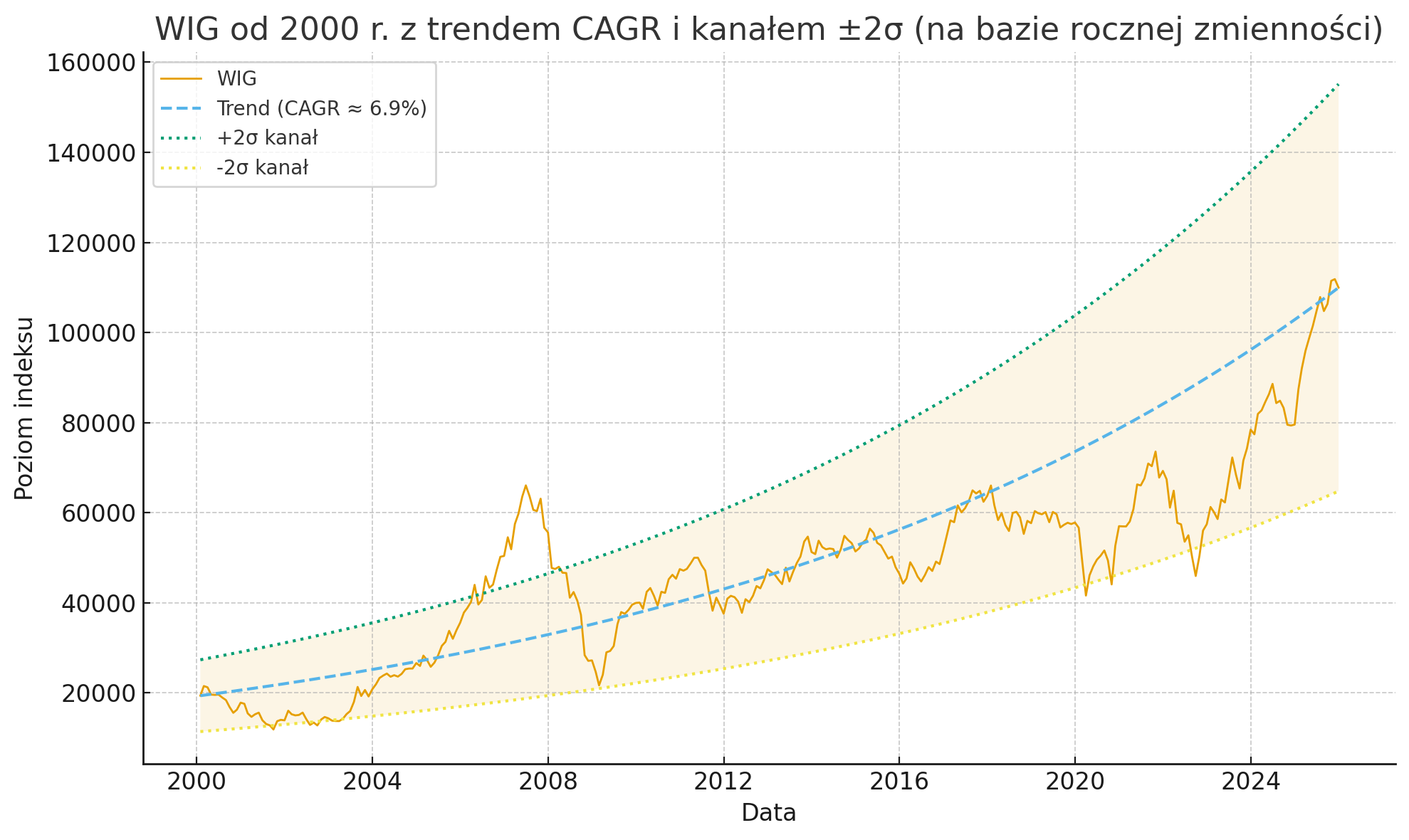

Spójrzmy na wykres. Widzimy na nim indeks WIG (pomarańczowa linia), czyli faktyczne zachowanie się rynku akcji. Niebieska przerywana linia to długoterminowy trend, przyrastający co roku o 6,9 procent, czyli dokładnie tak, jak wynika to z obliczonej średniej. Pomarańczowy obszar wokół tej linii to kanał zbudowany w ten sposób, że dodaliśmy i odjęliśmy od trendu podwójną zmienność – dwa odchylenia standardowe. Statystyka mówi, że około 96 procent obserwacji powinno mieścić się w takim zakresie. I faktycznie: patrząc na wykres, widzimy, że indeks niemal zawsze pozostaje w tym przedziale, czasem go tylko naruszając podczas szczególnie gwałtownych momentów.

Pytanie, z początku tekstu powinno brzmieć więc zupełnie inaczej. Nie: „czy akceptujesz możliwość straty większej niż 40 procent?”, tylko: Czy jesteś gotów na inwestycję, która w długim okresie daje średnio 6,9 procent rocznie, wiedząc, że po drodze jej wyniki będą się wahały w szerokim, ale normalnym dla rynku przedziale?

Oczywiście przy takim postawieniu sprawy zderzymy się z innymi problemami związanymi z ludzką chciwością, czyli „a jak zrobić, żeby uniknąć okresów spadków, a za to wykorzystać okresy wzrostowe”. Witamy w świecie spekulantów i ich prób pokonania indeksu. Ale zupełnie inaczej powinno to wyglądać w przypadku inwestorów pasywnych, którzy po prostu chcą długoterminowych korzyści z inwestycji w rynek akcji.

I tu dochodzimy do największego paradoksu całej tej opowieści. Bo nawet jeśli uporządkujemy pojęcia, oddzielimy średnią od zmienności i wytłumaczymy, że krótkoterminowe wahania są czymś normalnym, to i tak nie uciekniemy od faktu, że właśnie ta zmienność, ten potencjał dużych ruchów – w górę i w dół – działa na wyobraźnię najmocniej.

To ona jednocześnie odstrasza i przyciąga. A my wciąż borykamy się z problemem, jak o tym jasno opowiadać.

[Zdjęcie dodane przez Public Domain Pictures]

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ot paradoks bo przy takim postawieniu sprawy "Czy jesteś gotów na inwestycję, która w długim okresie daje średnio 6,9 procent rocznie, wiedząc, że po drodze jej wyniki będą się wahały w szerokim, ale normalnym dla rynku przedziale?" jest mnóstwo niejasności:

– co oznacza "długi okres"?

– jak szeroki jest "szeroki zakres"?

– co oznacza "normalny przedział"?

– czy te 6,9% średnio to z uwzględnieniem inflacji czy bez?

– czy zakres odchylenia może być większy?

– czy przedział odchyleń może być inny niż "normalny"?

Jasne postawienie sprawy złe, bo ludzie odmawiają oddania pieniędzy pod zarząd.

Niejasne postawienie złe, bo ludzie odmawiają oddania pieniędzy pod zarząd.

Najlepiej dla biznesu jest zmusić ludzi do oddawania pieniędzy pod zarząd.

ps.: ciekawe, że wychylenie od trendu w większości przypadków jest w dół.

My będziemy analizować "niejasności" a tymczasem inwestorzy otwierają rachunki krypto, bo ich nie interesuje zastanawianie się nad słownymi sporami, tylko chcą zarobku – szybko i dużo.

I to są ci sami inwestorzy, którzy na pytanie "jakie ryzyko akceptujesz" odpowiedzą "najlepiej żadne".

🙂

Przychodzi do głowy interpretacja, że biznes finansowy jest niezadowolony z tego, że nie może golić jeleni tak jak mogą golić krętacze od krypto.

skoro tak, to w zasadzie dyskusja zakończona

Sądzę, że żle postawiony tytół wpisu. Powinien brzmieć : Co zrobiliśmy żle ?

I odpowiedzi szukać cofając sie do lat 2007-2008.Potem do opcji walutowaych,czy likwidacji OFE. Polacy gdy raz zrobią z siebie durnia to potem jedno pokolenie to troche za krótko aby ponownie powierzyć bankom czy szeroko rozumianym instytucjom finansowym swoje pieniądze. A pierwsze zetknięcie z owym Rynkiem dotknęło wówczas wielu.Ta skala zawodu i wynikłej frustracji jest wciąz niedoszacowana co widać chociazby dziś po likwidowanych środkach w PPK. A że dziś popularne sa kryptowaluty? To tylko świadczy o tym że potrzeba inwestycji w Poloakach nie zginęłą, lecz zaufanie do instytucji zostało stracone.

tak, a równocześnie wysyłają kasę na giełdy kryptowalut na wyspach, które nawet nie wiedzą, gdzie istnieją

I cóż z tego skoro zarabiaja? Wbrew opiniom, radom czy przestrogom specjalistów? Nawet tu, na blogach bossy gdzie pisują znawcy odbywała sie swego czasu ciekawa dyskusja dotycząca przyszłości rynku krypto czy BTC w szczególności. Kilka lat i kilkadziesiąt tysięcy $ temu. Cóż ma pomyśleć o fachowcach i owych radach amator?

jesli zarabiają. jeśli