W tekstach zachęcających do inwestowania na rynku akcyjnym bardzo często pisze się o przeciętnej stopie zwrotu z rynków akcyjnych.

To zrozumiałe. W niemal wszystkich państwach rozwiniętych stopa zwrotu z akcji jest wyższa niż stopa zwrotu z obligacji i dużo wyższa niż stopa zwrotu z rynku pieniężnego.

Ludzie, którzy z różnych powodów trzymają się z daleka od rynku akcyjnego, tracą szansę na to, by ich oszczędności efektywniej dla nich pracowały. W ten sposób ryzykują, że nie zrealizują swoich celów finansowych, na przykład zbudowania adekwatnego kapitału emerytalnego.

Z raportu analityków Deutsche Banku wynika, że przeciętne zannualizowane nominalne stopy zwrotu z rynku akcyjnego w państwach rozwiniętych w ostatnich 50 latach wynosiły od 13,8% w Szwecji do 6,2% w Japonii. W ujęciu realnym, a więc uwzględniającym inflację, wynosiły od 9,5% w Szwecji do 3,6% w Hiszpanii. Lokaty bankowe nie zapewnią w długim terminie takich stóp zwrotu.

Z podawaniem średnich stóp zwrotu z rynku akcyjnego jest jednak jeden problem. Rynki nie są przeciętne. Wie o tym każdy inwestor, który spędził na rynkach trochę czasu.

Niedoświadczeni, młodzi inwestorzy mogą jednak zbyt literalnie potraktować obietnicę przeciętnych stóp zwrotu na poziomie 8%–10%, jak słusznie „reklamuje się” rynki akcyjne.

Przeciętna stopa zwrotu na poziomie 8%–10% świetnie sprawdza się jako mentalna kotwica dla długoterminowych korzyści z obecności na rynku. Jest fatalnym punktem odniesienia dla rozważań o tym, co stanie się na rynku w następnym roku.

Zobaczmy to na dwóch przykładach.

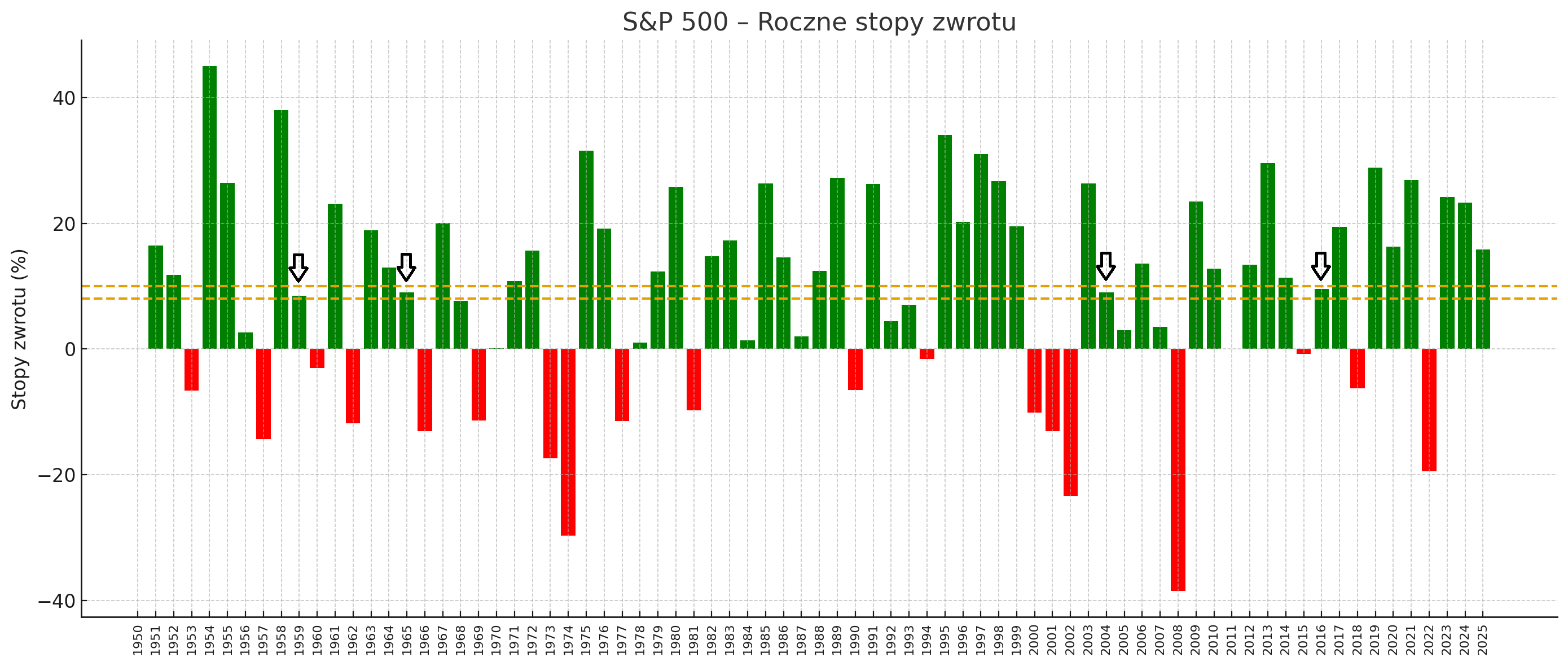

Od 1950 roku średnia arytmetyczna stóp zwrotu S&P 500 to 9,4%. Średnia geometryczna, która informuje, jak w długim terminie rośnie krzywa kapitału inwestycyjnego, to 8,1%.

Jednak w okresie 75 lat tylko cztery razy S&P 500 wypracował stopę zwrotu w przedziale 8%–10%. Indeks zachowuje się „przeciętnie” raz na 20 lat.

Zachowanie S&P 500 w tym czasie nie wygląda przeciętnie. W ponad 60% przypadków indeks generuje dwucyfrowe stopy zwrotu. Przeciętnie raz na pięć lat indeks notuje spadkowy rok. W kilku przypadkach na 75 lat zanotował boleśnie spadkowy rok.

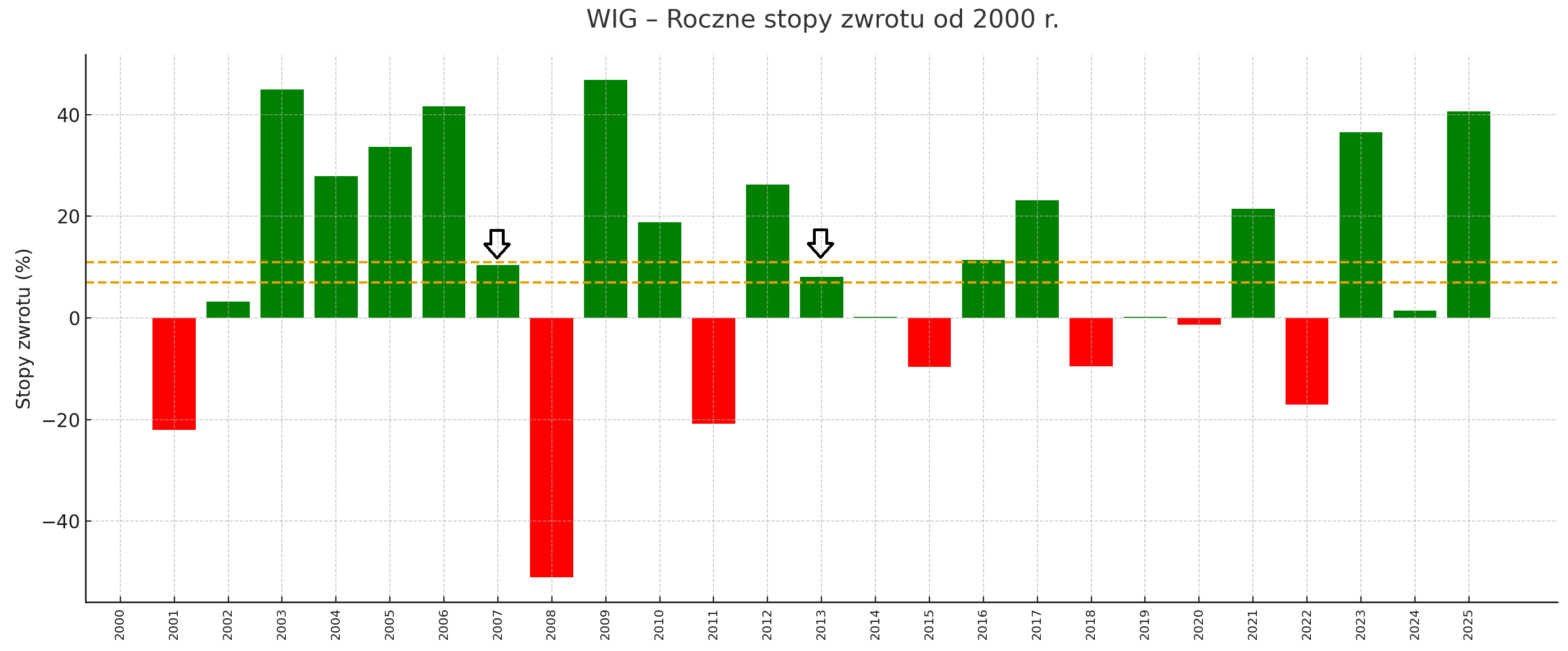

Podobnie wygląda sytuacja z indeksem WIG. Pokazałem jego zachowanie od 2000 roku, ponieważ uważam lata 90. za okres prehistoryczny z inwestycyjnego punktu widzenia.

Średnia arytmetyczna stóp zwrotu wyniosła w ostatnim ćwierćwieczu 10,6%, a średnia geometryczna 7,6%. Jednak w szerokim przedziale 7%–11% WIG „zameldował się” tylko dwa razy w XXI wieku.

Wykres pokazuje, że polski rynek jest jeszcze bardziej „ekstremalny” niż rynek amerykański. Atrakcyjne, kilkudziesięcioprocentowe stopy zwrotu przedzielone są latami bolesnych dwucyfrowych spadków.

Co z tego wynika? Inwestor absolutnie nie powinien używać przeciętnych długoterminowych stóp zwrotu z rynku akcyjnego do wyobrażania sobie, jak wygląda obecność na rynku akcyjnym. Oczekiwanie stabilnych 8%–10% może być kosztownym nieporozumieniem.

Inwestowanie w akcje to nie jest siedzenie w wagoniku łagodnie wznoszącej się kolejki linowej. Zdecydowanie bardziej przypomina rollercoaster, z tym że każde kolejne okrążenie – giełdowy cykl – zaczyna się wyraźnie wyżej niż poprzednie.

Przeciętnych stóp zwrotu, tych „magicznych 8%–10%”, można używać do długoterminowych planów finansowych, zwłaszcza jeśli inwestor dysponuje geograficznie zdywersyfikowanym portfelem. Taki przedział dobrze będzie oddawał wzrost kapitału w długim terminie.

Dlaczego to ważne, by rozumieć różnicę pomiędzy długoterminowymi oczekiwaniami wobec obecności na rynku akcji a krótkoterminowym zachowaniem rynku akcji?

Po pierwsze chroni to przed rozczarowaniem, gdy początek obecności na rynku przypadnie na te gorsze lata lub gdy po kilku latach obecności na rynku zaskoczy inwestora bessa. 8%–10% przeciętnych rocznych stóp zwrotu nie oznacza, że nie ma lat z 40% spadkiem.

Po drugie zabezpiecza przed nierozsądnymi decyzjami, gdy rynek będzie się zachowywał gorzej niż „marketingowe 8%–10%”: kapitulacją i ucieczką z rynku, zmianą strategii inwestycyjnej, frustracją związaną z myślami, że robi się coś źle, skoro kapitał nie rośnie stabilnie o 8%–10% rocznie.

O właściwej interpretacji „formuły 8%–10%” warto też pamiętać przy czytaniu rocznych prognoz przygotowywanych przez firmy inwestycyjne. Wizerunkowo najbezpieczniejsze prognozy to te zbliżone do długoterminowych wyników inwestycyjnych. W zależności od nastawienia można do tych 8%–10% dodać lub odjąć kilka punktów procentowych.

Na przykład prognozy roczne dużych firm inwestycyjnych dla poziomu docelowego S&P 500 na koniec 2026 roku gromadzą się obecnie na poziomie 7500 punktów lub niewiele powyżej tego poziomu. To około 10% powyżej aktualnych poziomów indeksu. Są oczywiście prognozy ekstremalne – 8000 punktów analityków Deutsche Banku – ale konsensus sugeruje historyczne 10% wzrostu.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To jest niestety problem ze zrozumieniem idei średniej. I mentalne uproszczenie, które s złych czasach na rynku może kosztować pieniądze i frustrację