„Przełom. Rekordowe zakupy funduszy akcyjnych”.

„Październikowe napływy do funduszy akcji największe od siedemnastu miesięcy”.

Takie nagłówki czytam w ostatnich dniach i zastanawiam się, co to może oznaczać. Fundusze inwestycyjne nie są zbyt lubiane przez Polaków. Zwłaszcza te akcyjne, bo do dłużnych jakoś się przekonaliśmy. Możemy się zastanawiać, dlaczego tak jest. Być może chodzi o zbyt wysokie opłaty w stosunku do funduszy działających na rynkach zagranicznych oraz rosnącej konkurencji ETF-ów. Być może o złożoność pytań przy próbie otwarcia rachunku, zgodnie z wymogami MIFID, co w rezultacie sprawia, że wielu klientów może otrzymać informację „to nie jest inwestycja dla ciebie”. Być może o prostszy dostęp do innych form inwestowania, choćby kryptowalut.

Tak, tak, drogi czytelniku, nie dziw się. Porównałem właśnie inwestowanie w fundusze do inwestowania w kryptowaluty, a wszystko dzięki badaniu „Postawy Polaków wobec finansów”. Wynika z niego, że 75 procent respondentów deklaruje, że wie, czym są kryptowaluty, ale już tylko 34 procent, czym są jednostki funduszy (oraz 23 procent, czym są ETF-y).

Może więc nie ma się co dziwić, że polski inwestor funduszowy decyduje się na zakupy dopiero wówczas, gdy hossa trwa już w najlepsze. On wreszcie się zdecydował, czy też dał się przekonać. I niestety tym samym ryzykuje, że wejdzie w nienajlepszym okresie. Nie chodzi tu o stwierdzenie, że inwestor detaliczny zawsze kupuje na szczytach, lecz o mechanizm opóźnienia decyzji. Każdy miesiąc zwłoki zwiększa prawdopodobieństwo wejścia po dużych wzrostach, a tym samym w okresie, w którym rynek jest bardziej podatny na korektę (a może nawet czasem na zmianę trendu).

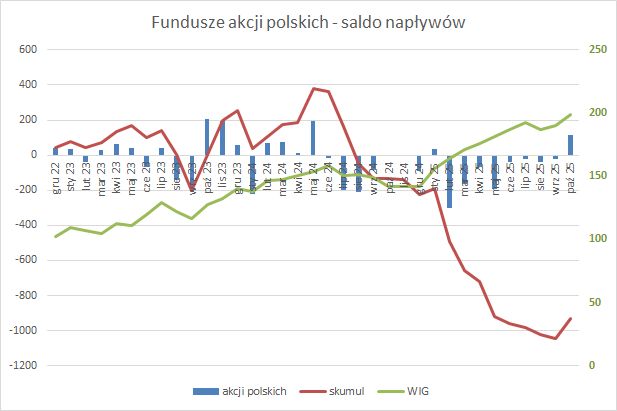

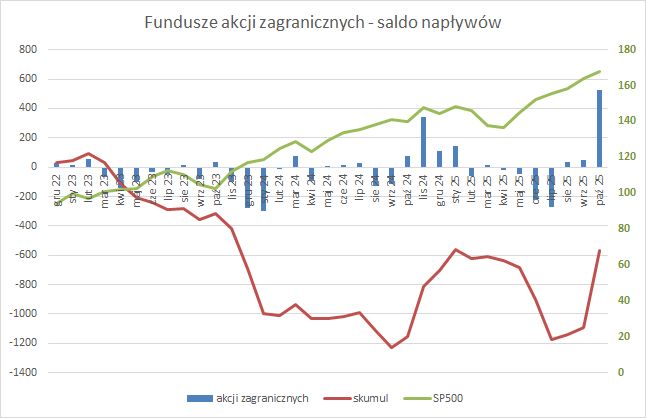

Zerknijmy na diagramy pokazujące, jak wygląda aktywność inwestorów na rynku funduszy. Wykresy pokazują miesięczne saldo napływów do funduszy polskich oraz zagranicznych na tle zmian indeksu WIG oraz S&P500 (prawa skala). Dodatkowo przedstawiam skumulowane saldo napływów.

W trakcie trzech lat wzrostów cen akcji polskich i światowych inwestorzy raczej unikali funduszy akcyjnych, by nagle w październiku się obudzić, zwłaszcza jeśli chodzi o fundusze zagraniczne. Te drugie obejmują wszystkie fundusze działające poza Polską, ale możemy przyjąć, że w większości chodzi o te inwestujące na rynku amerykańskim.

Patrząc na te dane, aż chciałoby się przywołać „zasadę większego głupca”: ceny rosną dopóty, dopóki znajdzie się ktoś, kto kupi je jeszcze drożej. W świecie inwestycji detalicznych rolę „tego ostatniego kupującego” często odgrywa inwestor, który wreszcie się zdecydował po wielu miesiącach obserwowania wzrostów z boku.

Widać to jak na dłoni na wykresach napływów do funduszy zagranicznych. Największe zakupy nastąpiły wtedy, gdy S&P 500 oraz WIG od dłuższego czasu biły rekordy. I nie chodzi o to, by kogokolwiek piętnować. To naturalny odruch. Po prostu większość z nas zaczyna inwestować dopiero wtedy, gdy czuje się bezpiecznie, a „wszyscy mówią, że rośnie”.

I jest jeszcze jeden, bardzo ludzki element całej tej układanki. Inwestorzy funduszowi rzadko są tymi, którzy przeglądają rynki, szukają okazji i porównują strategie. W zdecydowanej większości czekają, aż ktoś im coś zaproponuje. Może to być doradca w banku, artykuł w mediach, znajomy. A najłatwiej przekonać do inwestowania wtedy, gdy słupki na wykresach rosną, a nie wtedy, gdy trwa bessa i wszystkie emocje podpowiadają, żeby „jeszcze poczekać”.

I tu właśnie kryje się paradoks, który zniechęca wielu początkujących. Czekają tak długo, aż w końcu wchodzą na rynek w momentach, które trudno uznać za optymalne. Widzą wzrosty, więc czują się bezpiecznie, ale właśnie wtedy rynek bywa już zmęczony. Z perspektywy czasu wygląda to jak pech, choć w rzeczywistości to tylko efekt opóźnionej decyzji.

Jeśli więc coś z tych danych naprawdę warto zapamiętać, to to: najtrudniejsze w inwestowaniu nie jest właściwy wybór, tylko podjęcie decyzji w odpowiednim momencie. A ten rzadko zbiega się z chwilą, w której czujemy się najpewniej.

[źródło danych: analizy.pl]

[Photo by Valery Fedotov on Unsplash]

3 Komentarzy

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nie sądzicie, że to może być już efekt optymalizacji podatkowej? Słabnące oprocentowanie depozytów a zarazem wzrost wynagrodzeń i dostępność wolnych środków pchają kasę na maklerskie IKE/IKZE. Efekt zawsze widoczny w końcówce roku, ale dziś wzmocniony. Być może trend też ma tu znaczenie, nie przeczę.

myślę, że podatkowi inwestorzy od IKE/IKZE to inna grupa

Tak najciężej się kupuje gdy leje się krew w mediach straszą katastrofą finansową i ludzie są przestraszeni, jak, widać to chyba jeszcze nie ten moment(taki jak był w kwietniu np.)