Zostałem poproszony o bardziej szczegółowe wyjaśnienie strategii opisanej w pierwszej części (Long silver/Short gold), z użyciem konkretnego przykładu i liczb.

Proszę bardzo, edukacji nigdy za wiele jeśli chodzi o inwestowanie.

Przypomnę tylko, że chodziło o eksplorowanie różnic w dynamice zmian cen złota i srebra. Ponieważ oba metale są mocno skorelowane w ruchach, dlatego można pokusić się o transakcje typu pairs trading: kupna metalu, który opóźnia się w ruchu, a sprzedaży krótkiej jednocześnie drugiego metalu, który ruszył wcześniej (co powoduje rozejście się spreadu między nimi).

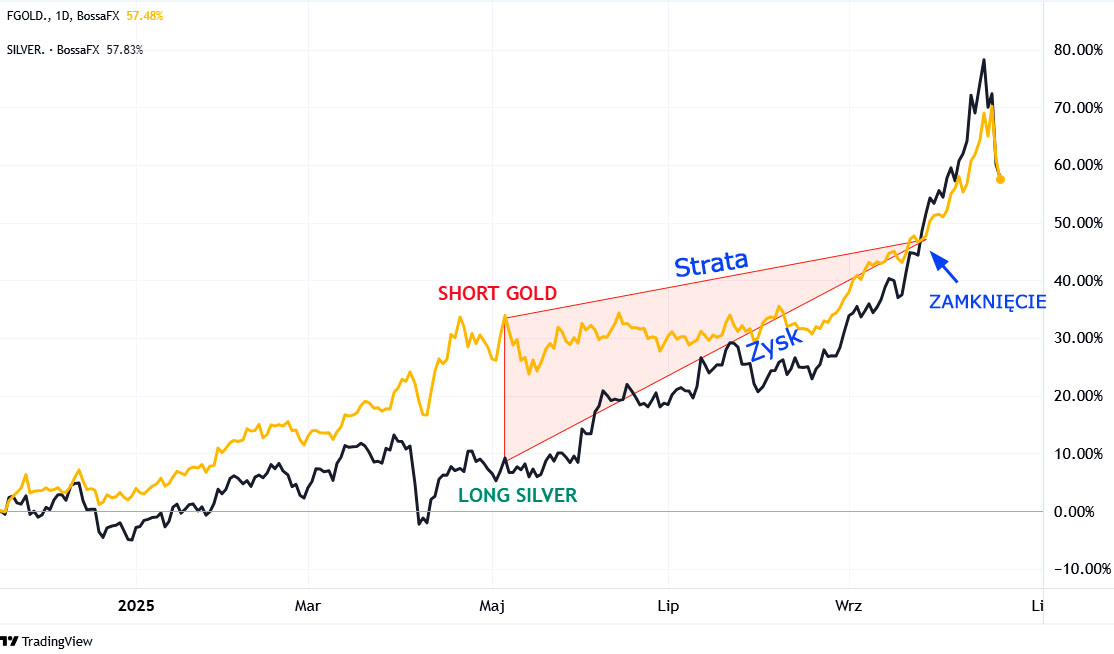

Za przykład weźmy różnicę w ruchach z bardzo gorącego okresu lata/jesieni tego roku. Wykres poniżej pokazuje rozrysowany scenariusz hipotetycznej transakcji. Użyłem do tego TradingView ze strony https://bossa.pl/notowania/wykresy

Żółta krzywa to kurs złota, czarna to kurs srebra. Oba przedstawione w formie procentowych zmian w okresie ostatniego roku, punktem wyjścia jest poziom 0. Dzięki takiemu przedstawieniu widzimy dokładnie relacje między nimi. A ta mocno się rozeszła w maju tego roku, dając podstawę do transakcji na parze, w oczekiwaniu na zejście się ruchów obu.

Trójkąt obrazuje hipotetyczną jedynie, przykładową transakcję. Po kolei jednak wszystkie elementy:

6 maja 2025 otwieramy pozycję na obu parach:

SHORT ZŁOTO (GOLD) po kursie zamknięcia 3441,35 USD

LONG SREBRO (SILVER) po kursie zamknięcia 33,201 USD

Ten moment otwarcia transakcji pokazuje pionowy bok wyrysowanego trójkąta. Jego wysokość to zarazem spread między oboma kursami.

Hipotetycznie założyłem, że z zamknięciem transakcji czekamy do przecięcia się obu krzywych na wykresie, choć zysk pojawił się dużo wcześniej i można go było skasować według uznania. W tym przykładzie zamykamy powyższą transakcję na obu parach 24 września, co pokazuje wierzchołek trójkąta najbardziej wysunięty na prawo, oznaczony strzałką i napisem ZAMKNIĘCIE. Zbiegający się dolny i górny bok trójkąta pokazują jak zmieniała się dynamika kursów w trakcie trwania transakcji. Srebro rosło szybciej niż złoto, dzięki czemu teoretycznie można było osiągnąć zysk liczony następująco.

Zamknięcie SHORTA ZŁOTO po kursie zamknięcia sesji = 3768,25 USD.

Zamknięcie LONGA SREBRO po kursie zamknięcia sesji = 43,8929 USD.

Nie biorę pod uwagę do obliczeń na razie lewara, tylko nominalne ceny.

Inwestujemy identyczną kwotę w obu transakcjach. To ważne założenie, inaczej powstają odchylenia, które niweczą cały pomysł. Załóżmy, że jest to po 10.000 USD, którą to kwotę bez resztek, w miarę możliwości, wkładamy w transakcje na obu metalach na początku.

Liczymy zmianę procentową z obu pozycji:

Złoto: 3441,35 USD/3768,25 USD = -9,5%

Srebro: 43,8929 USD/ 33,201 = +32,2%

Minus na złocie bierze się stąd, że mamy krótką pozycję i z tego powodu traci ona podczas wzrostu kursu. Srebro rośnie zgodnie z otwartą pozycją. Wynik na obu transakcjach zaznaczam odpowiednio na bokach trójkąta jako ZYSK i STRATA.

Wartość łączna naszych pozycji zmieniła się więc o:

Złoto: -9,5% x 10.000 USD = strata 950 USD

Srebro: 32,2% x 10.000 USD = zysk 3.220 USD

Łączny zysk: 3.220 USD – 950 USD = 2.270 USD

Od tego należy odliczyć wartość spreadów na danym metalu (różnica między ofertami kupna a sprzedaży w karnecie, co stanowi prowizję brokera) oraz ewentualne swapy jako koszty.

To tylko surowe obliczenia, bez uwzględnienia tego, że na kontraktach wbudowany jest lewar, który odpowiednio akceleruje zyski, ale też pomnaża straty, gdy pozycja zamiast się zawężać z malejącym spreadem między metalami, rozszerza się. Każdy może policzyć sobie wynik wg lewara, którego używa na co dzień.

Zysk powstał dlatego, że kurs srebra rósł w tym okresie szybciej niż złota, dlatego spread między nimi się zwężał. Na tym polega w tym przypadku arbitraż, walczymy o zmniejszenie się parytetu kursów między 2 instrumentami. Do tego w szczegółach jeszcze wrócę w przyszłych wpisach.

Problemem jest niestety wybór optymalnego momentu startu inwestycji. Nie istnieje na to idealny przepis, to kwestia wyczucia. Jeśli bowiem rozpoczniemy ową transakcję zbyt wcześnie, na przykład w marcu, to zanim dojdzie do zwężenia się spreadu, nastąpi jego rozejście w maju, co spowoduje okresową stratę na tej podwójnej pozycji (obsunięcie na rachunku). Dlatego uprzedzałem w poprzednim wpisie, że to nie jest transakcja bez ryzyka i wymaga biegłości! Aczkolwiek te straty są daleko niższe niż zainwestowanie tylko w jeden metal bezpośrednio, gdy przejdzie on korektę przeciwną do kierunku pozycji, mogącą doprowadzić do wyzerowania rachunku. Pairs trading to rodzaj arbitrażu, ale nie bez ryzyka po drodze. Ryzyko w tym wypadku, to właśnie czasowe obsunięcie kapitału na rachunku. To wszystko łatwo wyliczyć, można zestawić sobie w arkuszu kalkulacyjnym dokładną, codzienną różnicę.

Można jednak zastosować pewne środki zapobiegawcze, o czym w kolejnych wpisach.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.