W 2025 roku kurs złota aż 44 razy ustanawiał nowe historyczne szczyty. Wczoraj po raz pierwszy cena złota przekroczyła okrągły i psychologiczny poziom 4000 USD za uncję (w cenach zamknięcia).

Złoto, ze stopą zwrotu od początku roku na poziomie 54%, z łatwością wygrywa z S&P 500, który w 2025 roku zyskuje „tylko” 15%. W 2025 roku S&P 500 „tylko” 34 razy poprawiał ATH.

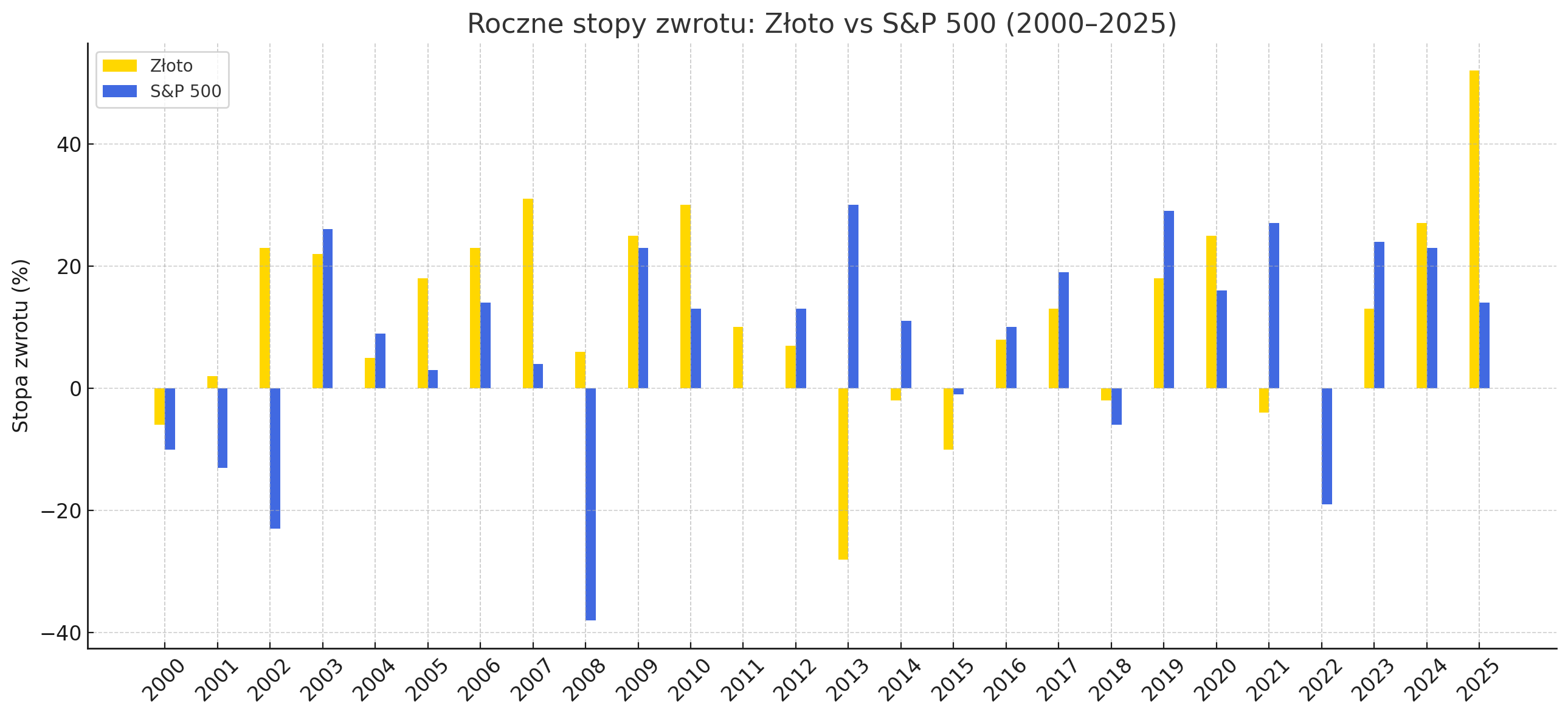

Poniższy wykres pokazuje, że sytuacje, w których rośnie zarówno rynek akcji, jak i cena złota, nie są wyjątkami w XXI wieku.

Co ciekawe, w Polsce złoto „idzie łeb w łeb” z WIG w 2025 roku. Na koniec wtorkowej sesji WIG zyskiwał 36%, a cena złota w złotych rosła o 36,5% w 2025 roku.

Wśród inwestorów, analityków i komentatorów rynkowych siła złota stała się równie interesującym i antagonizującym zagadnieniem co siła spółek z motywu AI i słabość dolara.

Warto zauważyć, że bieżący rok jest trzecim z kolei, w którym cena złota zyskuje w tempie dwucyfrowym. Obecny rajd złota jest największy od czasu końca standardu złota w latach 70. XX wieku.

Pierwszy etap hossy na złocie można wiązać ze wzrostem ryzyka geopolitycznego po wybuchu wojny na Ukrainie. To wydarzenie zdynamizowało popyt ze strony banków centralnych, zwłaszcza w gospodarkach wschodzących. Część z tego popytu na pewno wynikała z faktu, że złoto nie podlega sankcjom tak łatwo jak aktywa dolarowe.

W tym samym czasie złoto było postrzegane jako zabezpieczenie przed postcovidową inflacją.

Rok 2025 przyniósł Dzień Wyzwolenia – nieudaną próbę przewrócenia stolika z globalnym handlem, która zwiększyła napięcia geopolityczne i ekonomiczne oraz dodatkowo osłabiła dolara, w którym złoto jest denominowane.

Wreszcie, w sierpniu prezes Fed Jerome Powell dał do zrozumienia, że Fed rozpocznie cykl obniżek stóp procentowych. Będzie to robił przy inflacji powyżej celu, historycznie niskim bezrobociu, a także przy cenach akcji i nieruchomości na historycznych szczytach. Nie może być zaskoczeniem fakt, że złoto postrzegane jest jako zabezpieczenie przed aktualną mieszanką luźnej polityki monetarnej i fiskalnej.

Wiele z procesów obserwowanych w USA – monetarnych, fiskalnych i politycznych – ma miejsce także w innych państwach rozwiniętych.

W konsekwencji bardzo łatwo jest znaleźć przyczyny wysokiego wzrostu cen złota w 2025 roku.

Inwestorzy oczekują dalszego luzowania polityki monetarnej na świecie, nawet kosztem zaprzestania walki z podwyższoną inflacją. Taka polityka obniża realne rentowności. To korzystne dla złota, które nie oferuje odsetek.

Prezydent Trump sugeruje, że stopy procentowe powinny wynosić około 1%, próbuje usunąć członkinię Fed Lisę Cook i w przyszłym roku będzie mógł nominować nowego prezesa Rezerwy Federalnej podzielającego jego poglądy na politykę monetarną. Nie tylko w USA atakowana jest niezależność banku centralnego. Niższych stóp procentowych domaga się także przyszła premier Japonii. Z presją na obniżkę stóp procentowych spotykała się w ostatnim roku polska RPP. W Europie rośnie poparcie dla partii sprzeciwiających się euro.

Luźna polityka monetarna w wielu państwach łączy się z luźną polityką fiskalną – wysokimi deficytami budżetowymi (>5%) i trzycyfrowymi wskaźnikami długu publicznego do PKB. Część polityków, w tym Donald Trump, otwarcie domaga się tzw. „fiscal dominance”, czyli polityki monetarnej zorientowanej na obniżenie kosztu obsługi długu.

Po inwazji Rosji na Ukrainę i rozpoczęciu przez Trumpa globalnej wojny handlowej istotnie wzrosło ryzyko polityczne, a przynajmniej jego postrzeganie przez inwestorów. Kolejne konflikty – Izrael vs. Hamas i przyjaciele, Indie vs. Pakistan, Armenia vs. Azerbejdżan, napięcia Chiny vs. Tajwan – zwiększają ochotę inwestorów na posiadanie „bezpiecznej przystani” w portfelu.

Przez długi czas to dolar i amerykańskie papiery skarbowe pełniły rolę „bezpiecznej przystani”. Jednak nawet niewielka realokacja kapitałów z amerykańskich obligacji na rynek złota tworzy duży popyt na kruszec. Ken Griffin (z Citadel) powiedział niedawno: „Złoto stało się bezpieczną przystanią w taki sposób, w jaki kiedyś był nią dolar.”

Na rynku pojawiła się idea „debasement trade” – ucieczki od pieniądza papierowego na rynek złota i kryptowalut (bitcoin zyskuje ponad 30% w 2025 roku).

Zwiększona ekspozycja na złoto w modelowych portfelach BlackRocka i Vanguarda wskazuje, że to nie tylko „fear trade”, lecz także „reallocation trade” – przesuwanie części kapitału z przegrzanych akcji AI do aktywów realnych.

W efekcie na rynku złota funkcjonuje silny popyt z trzech kierunków. Złoto kupują banki centralne, inwestorzy instytucjonalni i inwestorzy indywidualni.

Według MFW i World Gold Council, oficjalne rezerwy złota wzrosły w 2024 roku o ponad 1 000 ton, a trend ten utrzymuje się w 2025 roku.

Inwestujące w złoto ETF-y notują rekordowe napływy kapitałów.

Duże instytucje finansowe zwiększają ekspozycję na złoto w modelowych portfelach. Wielu instytucjonalnych inwestorów widzi długą pozycję na złocie jako „drugą nogę” strategii inwestycyjnej, której filarem jest długa pozycja na motywie AI.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.