Akcje spółki Trilogy Metals wzrosły we wtorek ponad 200% po informacji o tym, że amerykański rząd zainwestuje 35,6 mln USD w pakiet 10% akcji spółki oraz otrzyma warranty uprawniające do przejęcia dodatkowych 7,5% udziałów.

Trilogy Metals prowadzi projekt górniczy na Alasce, który może potencjalnie dostarczać miedź, kobalt, german, gal na potrzeby amerykańskiego przemysłu. Jednocześnie Biały Dom zgodził się (odwracając decyzję poprzedniej administracji) na budowę drogi dostępowej do tego rejonu górniczego.

To już trzecia decyzja obecnej administracji o inwestycji w spółki górnicze zajmujące się wydobyciem strategicznych surowców. Z dostępnych informacji wynika, że amerykański rząd rozważa jeszcze przynajmniej dwie inwestycje w spółki górnicze o podobnym charakterze.

Poprzednie dwie inwestycje dotyczyły spółek Lithium Americas i MP Materials.

W przypadku tej pierwszej spółki Departament Energii przejmie 5% udziałów w Lithium Americas oraz 5% udziałów w kluczowym projekcie Thacker Pass, który spółka realizuje razem z General Motors. Rząd USA przejmie udziały w zamian za wkład w wysokości około 100 mln USD powstały przez restrukturyzację wartej 2,3 mld USD pożyczki, którą na rozwój projektu Thacker Pass udzieliła poprzednia administracja.

Wartość całego projektu to około 3 mld USD. Thacker Pass ma być największym producentem litu na półkuli zachodniej i dostarczać 40 000 ton węglanu litu, wystarczającego do produkcji baterii do 800 tysięcy samochodów elektrycznych. Celem administracji Donalda Trumpa jest zmniejszenie zależności od Chin, które wytwarzają około 70% globalnej produkcji litu.

Z trzech wspomnianych spółek najciekawiej wygląda inwestycja, w tym przypadku Departamentu Obrony (Departamentu Wojny?), w spółkę MP Materials. Spółka zarządza kopalnią metali ziem rzadkich Mountain Pass. Wydobycie koncentruje się na wydobyciu neodymu i prazeodymu, produkcji magnesów stosowanych w przemyśle zbrojeniowym, motoryzacyjnym i elektronicznym. To właśnie ograniczenia w eksporcie tych magnesów były jedną z reakcji odwetowych Chin w sporze handlowym z USA.

Projekt w Mountain Pass nie obejmuje tylko wydobycia minerałów, ale także produkcję magnesów, która wzrosnąć ma z 1000 ton obecnie do 10 000 od 2028 roku. Zaspokoi to dużą część amerykańskiego zapotrzebowania, w tym całość zapotrzebowania produkcji militarnej.

W przypadku MP Materials kluczowa wydaje się konstrukcja całej transakcji. Departament Obrony obejmie 15% udział w spółce i stanie się jej największym akcjonariuszem. Udzieli spółce 150 mln USD pożyczki na preferencyjnych warunkach.

Rząd gwarantuje minimalną cenę za kg metali, w przypadku ceny wyższej niż „podłoga” ma prawo do 30% zysków. Rząd gwarantuje odbiór całej produkcji magnesów albo przez Departament Obrony, albo wskazanych odbiorców komercyjnych. Spółka otrzyma cały koszt produkcji plus gwarantowany zysk (140 mln USD rocznie).

Warunki tej transakcji przypominają konstrukcje współpracy rządu USA z producentami sprzętu wojskowego w czasie gospodarki wojennej podczas II wojny światowej. W tym przypadku USA gwarantowało odbiór całej produkcji w formule koszty plus 7%-10% zysku, zamienioną później na koszty plus premię za oszczędności w kosztach produkcji.

Dwie spółki, w których przejęciem udziałów amerykański rząd jest zainteresowany, to Critical Metals i USA Rare Earth.

Pierwsza spółka rozwija projekt górniczy na Grenlandii w jednym z największych złóż metali ziem rzadkich na świecie. Ewentualna transakcja obejmowałaby zarówno udział kapitałowy, jak i prawo do preferencyjnego kupna wydobywanych surowców. Wartość transakcji szacowana jest na kilkadziesiąt milionów USD.

Druga spółka posiada kopalnię metali ziem rzadkich w USA oraz fabrykę magnesów neodymowych (NdFeB) w Stillwater. Informację o rozmowach z Białym Domem podał jej prezes.

Część komentatorów określa te działania administracji Trumpa jako ekonomiczny interwencjonizm (USA przejmuje przecież także 10% udział w Intelu). Moim zdaniem lepszym określeniem jest kapitalizm strategiczny obejmujący interwencjonizm państwa tylko w strategicznych dla bezpieczeństwa sektorach.

Tym, co wyróżnia amerykański kapitalizm strategiczny od innych rodzajów interwencjonizmu, jest entuzjastyczna reakcja rynku na doniesienia o rozmowach o zaangażowaniu amerykańskiego rządu.

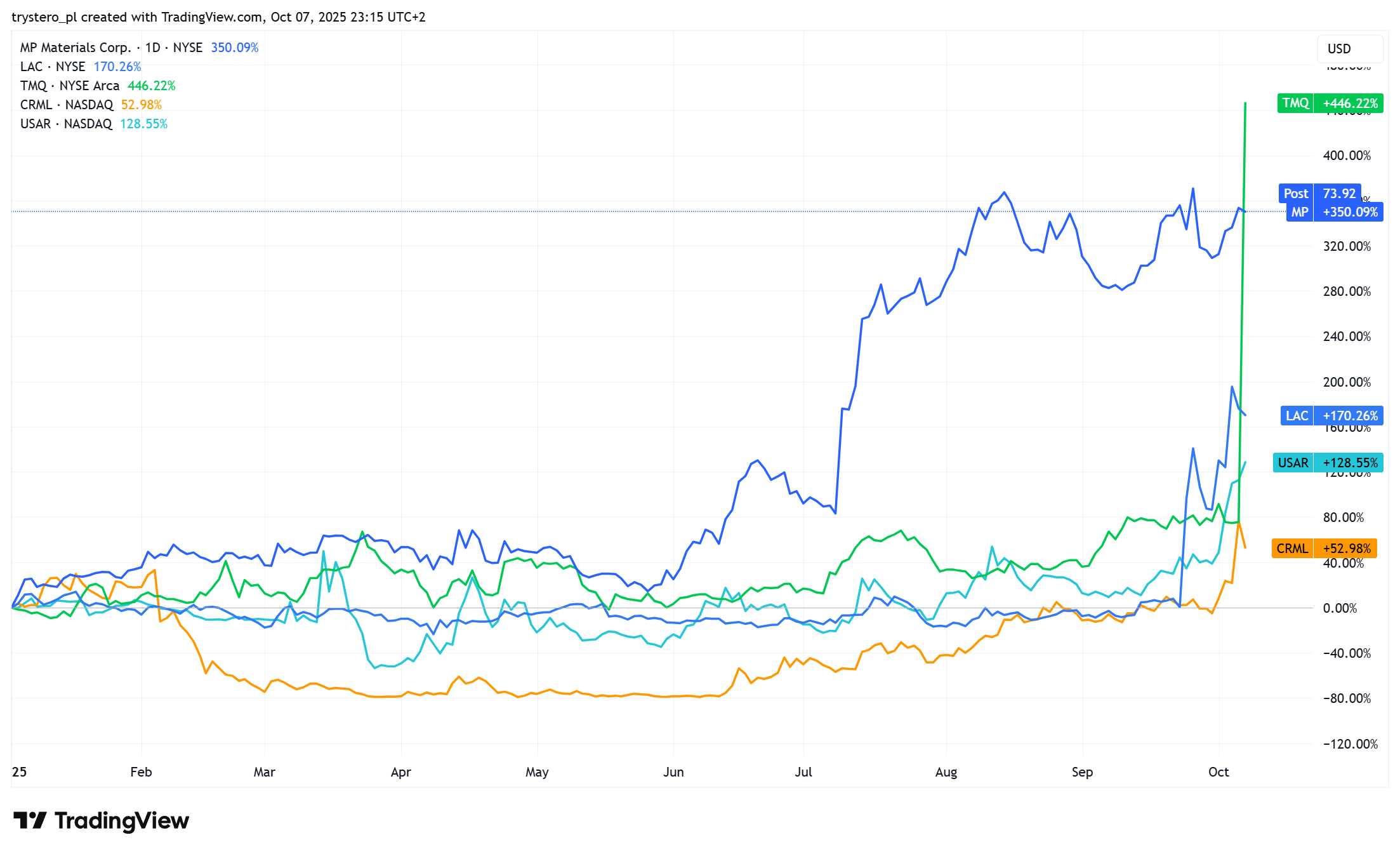

Na poniższym wykresie, zawierającym notowania wszystkich wymienionych w tekście spółek, wyraźnie widać, kiedy podpisano umowy, ogłoszono je lub pojawiły się o nich informacje w mediach.

Dla polskich inwestorów, dla których duży udział Skarbu Państwa w kluczowych dla GPW spółkach jest jednym z największych słabości lokalnego rynku, reakcja inwestorów w USA może być zaskakująca.

Jak wytłumaczyć tę reakcję? Moim zdaniem należy zacząć od panującego na rynku entuzjazmu. Przy tak optymistycznym sentymencie inwestorzy pozytywnie interpretują ważne dla spółek informacje. Istotny jest także fakt, że chodzi o relatywnie małe spółki górnicze, które od zawsze wzbudzały zainteresowanie spekulacyjnie nastawionych inwestorów.

Po trzecie, szczegóły opisywanych kontraktów nie sugerują, że przedstawiciele administracji lub wybrani przez nich menedżerowie uzyskają operacyjną kontrolę nad spółkami, co zmniejsza obawy o niekompetencje zarządów. Po czwarte, część udzielonych przez administrację gwarancji, na przykład te gwarantujące odbiór produktów lub działanie w formule „koszty + zysk”, jest dla mniejszościowych akcjonariuszy korzystna.

Zobaczymy, gdzie kursy omawianych spółek będą się znajdować w październiku 2026 roku.

Wspomniane wydarzenia są interesującym trendem rynkowym, który skłoni zapewne wielu inwestorów do zgadywania, która spółka górnicza będzie następna. Tak jak inwestorzy w Polsce zgadują, która spółka z NewConnect będzie kolejną, która wejdzie w sektor produkcji militarnej.

Dużo ważniejszy moim zdaniem jest aspekt polityczny i ekonomiczny działań obecnej administracji. Wydaje się, że ktoś wreszcie „ogarnął”, że dopuszczenie, by Chiny kontrolowały 70% przetwórstwa metali ziem rzadkich i 90% produkcji magnesów neodymowych, było strategiczną pomyłką USA i innych państw Zachodu.

Powrót do strategii przemysłowych z czasów II wojny światowej – pomoc przy tworzeniu mocy produkcyjnych, gwarancja odbioru produktów i gwarancja zysku – może być jedynym sposobem, by zdobyć samowystarczalność w produkcji strategicznych produktów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.